Nejlepší čas pro nákup dividendových akcií?

Zdá se, že počet firem snižujících dividend, již dosáhl svého vrcholu. K tomu obvykle dochází na konci recese a ekonomové se shodují, že ten již skutečně máme za sebou. Asi tak po sedmi, osmi měsících dalšího býčího trhu si pak dividendy vyplácející akcie začínají obvykle vést dobře, předchozí měsíce obvykle patří cyklickým titulům. A akcie vyplácející dividendy jsou nyní nejvíce přeprodané za posledních deset let. Tuto tezi prezentoval na CNBC Ed Clissord z Ned Davis Research, já jsem minulý týden na základě jedné nové studie hovořil o dividendové inverzi a v tématu dividendových akcií bych dnes rád pokračoval.

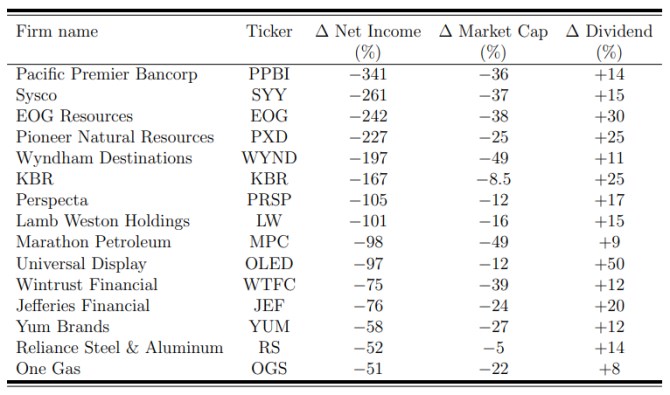

Minulý týden jsem mimo jiné poukazoval na to, že po březnu letošního roku si akcie vyplácející dividendy vedly znatelně hůře, než akcie dividendu nevyplácející. To by v principu sedělo na výše zmíněnou tezi, respektive její část o přeprodanosti dividendových akcií. Zda je i její zbytek relevantní uvidíme, dnes bych se rád zaměřil na jednu společnost z následující tabulky. Ta ukazuje, jak bídně si letos vedly firmy/akcie (prostřední číselný sloupec), které zvyšovaly dividendy (poslední sloupec) i přesto, že jim klesaly zisky (první číselný sloupec):

Dividendový aristokrat a potravinový distributor Sysco patří mezi ty, které zvýšení dividend na pozadí klesajícího zisku před poklesem akcií neuchránil. Podle mne není moc divu, protože investoři možná letošní rok z evidentních důvodů hledí spíše na sílu rozvahy, než na udržení dividendové aristokracie. Ale to je jen má teze. Každopádně firma ve fiskálním roce 2020 vyplatila na dividendách 856 milionů dolarů, v roce předchozím 775 a v roce 2018 772 milionů dolarů. Dividendy tedy rostly o cca 3 %, 7 % 10 % v roce letošním. Jak je to s valuací? Podívejme se na ní z pohledu vyplácených dividend:

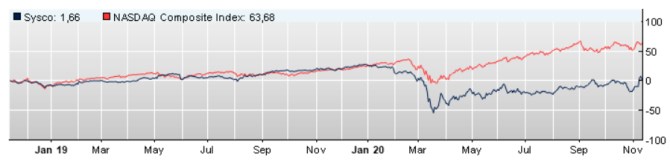

Sysco si až do počátku roku 2020 užívalo bety (ukazatel systematického rizika) ve výši kolem 0,5, ale letošní rok přinesl její růst na 1,25. Z tohoto pohledu se tak během krátké doby přeměnila spíše nudná a málo riziková akcie v dost rizikovou sázku, která si nyní zaslouží požadovanou návratnost kolem 7,7 %. Pokud by Sysco již drželo dividendu roku 2020 neustále na stabilní úrovni, její současná hodnota by dosáhla více než 11 miliard dolarů. Tržní kapitalizace je na 34 miliardách dolarů, tedy cca na trojnásobku. Na něj se dostaneme ve chvíli, kdy dividendu necháme růst asi o 5,2 % ročně. Kapitalizace firmy je přitom zhruba tam, kde před dvěma lety:

Zdroj: Patria

Morningstar vidí Sysco jako firmu, jejíž nový ředitel Kevin Hourican přinesl strategii, která začíná fungovat – lepší se online prodeje (nyní 60 % objednávek), což uvolňuje ruce prodejcům, kteří se mohou zaměřit na získávání nových firemních zákazníků. Sysco by také mělo díky zlepšení vnitřních procesů nabízet specializované nabídky pro různé segmenty restaurací (italské, mexické, asijské...). Firma by tak podle Morningstar měla být schopna ještě více využívat své nákladové výhody plynoucí z rozsahu jejích aktivit. A po pandemii by měla být silnější než předtím (s tím, že je ale stále „narrow-moat“, tedy bez větší dlouhodobé konkurenční výhody).

Akcie Sysca hodnotí Morningstar jako férově naceněné. V logice mé výše prezentované valuační úvahy bychom se ptali, zda Sysco bude skutečně dlouhodobě schopné navyšovat svou dividendu o oněch 5+ %. To je přirozeně hlavně otázkou dalšího vývoje fundamentu – délky pandemie a toho, zda se po ní firma skutečně zvedne tak, jak naznačuje třeba Morningstar. A také je to otázkou současných rezerv. V této souvislosti stojí za zmínku, že dividendy se v posledních letech pohybují hluboko pod tím, co firma vydělá po investicích. Ale dividendy a odkupy většinou volný tok hotovosti firmy naopak převyšují. V principu tak v této oblasti „zdoje jsou“, ale v případě delšího negativního vývoje by firma musela sáhnout na odkupy (nebo se kvůli dividendám zadlužovat).

Atraktivitu Sysca a relevanci oné v úvodu zmíněné dividendové teze od Ned Davis nechám samozřejmě na případném posouzení čtenářovi. Za zmínku podle mne alespoň krátce stojí dvě související věci:

Za prvé, pokud Morningstar (či jiní) hovoří o férovém nacenění akcie, znamená to, že podle jejich odhadu/modelu by akcie měla vydělávat přesně to, co se od ní požaduje. Jak jsem uvedl výše, podle mých odhadů by to v případě Sysca mělo nyní být 7,7 % (dividendový výnos na očekávané dividendě se pohybuje kolem 2,6 %).

Za druhé, hodnota akcie může vzrůst nejen kvůli vyšším ziskům a toku hotovosti, ale také díky nižšímu riziku. Pokud by například dividenda skutečně dlouhodobě rostla o oněch 5+ %, ale beta se snížila z 1,25 na 1 (stále vysoko nad předchozí hodnotou kolem 0,5) současná hodnota toku dividend by dosáhla více než 70 (!) miliard dolarů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory