Perly týdne: Ropa na 65 dolarech, evropské světlo na konci tunelu a naše bezpečná pracovní místa

Ropný vrchol není za rohem, podle výnosových křivek se rozšiřuje mezera mezi americkou a evropskou ekonomikou, podle Pimca je namístě investovat zejména do kvality. UBS zase věří evropským akciím a světlu na konci tunelu. U nás se těšíme z velmi bezpečných pracovních míst a home office už netáhne tolik, jako na jaře. A ještě více v nových Perlách týdne.

Ve světě…

Sieminski hovořil i o „kruhové uhlíkové ekonomice“. Tou by měla být ekonomika, kde dochází ke snižování spotřeby uhlíku, ten je také opakovaně používán pro výrobu paliv, recyklován na základě přírodního uhlíkového cyklu a také stahován z atmosféry. Faktem ovšem podle odborníka stále je, že nyní představují uhlíková paliva stále asi 80 % veškeré spotřebované energie na Zemi a i ve scénářích s výraznou expanzí obnovitelných zdrojů hrají tyto energie stále významnou roli.

Podle odborníka tak bude klíčovou oblastí zachytávání uhlíku v atmosféře a jeho skladování. Současná stimulace prováděná ve snaze podpořit ekonomiku v pandemickém útlumu by paka měla být využita právě popsaným směrem. „Měli bychom použít každý nástroj, který je k dispozici, abychom se vypořádali s uhlíkovou výzvou“, uvedl Sieminski.

Americké společnosti pohybující se v oblasti těžby z břidlic podle odborníka nyní čelí jednak nízkým cenám ropy a také špatnému přístupu k financím. Díky zlepšení technologií a nákladovým úsporám má i tento sektor prostor pro přežití a nezanikne, nicméně v dohledné době nebude na globálním trhu hrát takovou roli, jako doposud.

Ohledně ropného vrcholu odborník uvedl, že relevantní je vrchol poptávkový tažený přechodem na nové technologie. Tento vrchol ale ještě není v dohledu, protože existuje řada sektorů, které budou ještě dlouho využívat tradiční paliva. Mezi ně lze zařadit třeba leteckou dopravu, či petrochemický průmysl, či výrobu cementu. Tyto sektory lze jen těžko „dekarbonizovat“. Sieminski také míní, že ceny ropy se mohou dostat zpět na 60 – 65 dolarů za barel, ale pravděpodobně k tomu nedojde dříve, než v roce 2022.

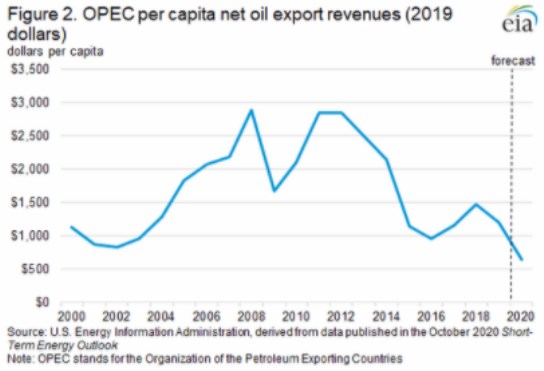

Ropné příjmy na dně: Americká EIA v následujícím grafu ukazuje vývoj příjmů z ropných exportů na hlavu v zemích OPEC. V roce 2011 se blížily 3 000 dolarům, ale následný pokles je dostal až k 500 dolarům, což je méně, než v roce 2002:

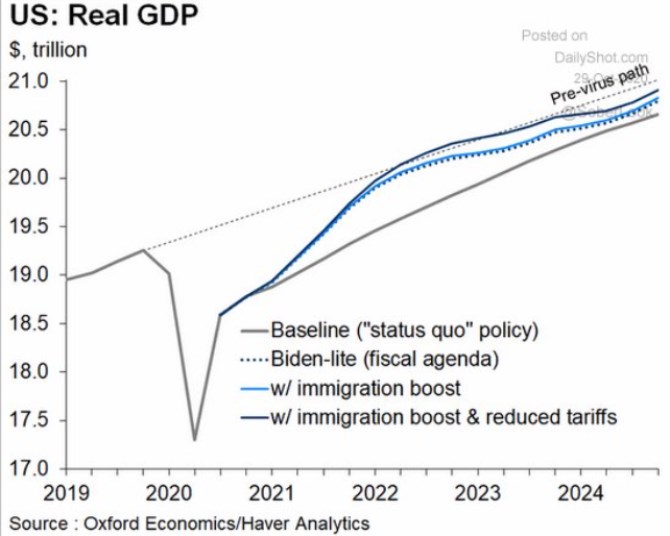

Návrat na trend: Oxford Economics v následujícím grafu prezentuje různé scénáře oživení americké ekonomiky. Pokud by nedošlo ke změně současné politiky, tak by se podle očekávání OE americké hospodářství ještě dlouho pohybovalo znatelně pod předchozím trendem. K němu by se rychleji přiblížilo v případě, že by prezidentské volby vyhrál Joe Biden a prosadil by program fiskální expanze, případně pokud by ještě došlo k podpoře imigrace a eliminaci cel:

Zdroj: Twitter, Sober Look

Nyní kvalita, v příštím roce zlepšení: V současné situaci je dobré mít v portfoliích kvalitní aktiva a to bez ohledu na to, o jakém trhu hovoříme. Tedy zda jde o korporátní dluhopisy, vládní obligace, či akcie. Pro Bloomberg Finance to uvedla Geraldine Sundstrom ze společnosti Pimco. Dodala ale, že výhled by se v příštím roce měl pravděpodobně zlepšovat. Podle ekonomky je nyní namístě jak fiskální, tak monetární stimulace. Míní, že výnosy vládních obligací mohou ještě nějaký čas klesat ještě více do záporu a bude trvat roky, než se situace obrátí.

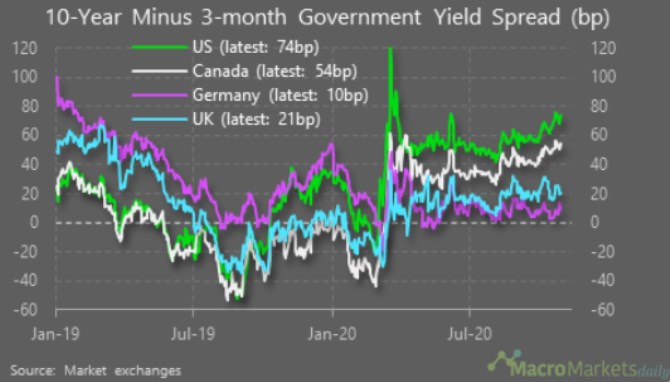

Amerika nahoru, Evropa příležitostí: MacroMarketsDaily poukazuje na to, že v USA dál dochází k napřimování výnosové křivky a podobný je vývoj v Kanadě. Německo a Velká Británie ale mají podle tohoto pohledu horší růstový výhled, protože křivka zůstává i nadále poměrně plochá. Graf konkrétně ukazuje vývoj rozdílu výnosů desetiletých a tříměsíčních vládních obligací. Čím vyšší je tento rozdíl o to strmější je výnosová křivka:

Zdroj: Twitter

Na Bloomberg Finance ale hovořil Evan Brown z UBS Asset Management, podle kterého se situace kolem koronaviru v Evropě opět zlepší, trhy uvidí světlo na konci tunelu a evropské akcie jsou tak podle něj nákupní příležitostí. Projít si ale musíme „slabším čtvrtým čtvrtletím ovšem s tím, že nás čekají lepší dny“. Změnit názor by jej případně donutil vývoj v oblasti pandemie. Sledovat je třeba i vývoj na trhu korporátních obligací, protože ty ukážou, jak dobře se firmy vypořádají se současnou slabou ekonomikou.

Ekonom zmínil i to, že podle převažujícího názoru nyní s trhy hýbe hlavně pandemie, ale pokud by tomu tak bylo, měly by si vést nejlépe velké technologické společnosti. Tak tomu ale není a „to je trochu matoucí“. Nejpravděpodobnějším výsledkem blížících se voleb v USA je podle Browna „modrá vlna“ a právě to může možná vysvětlit poměrně negativní vývoj na technologiích v posledních dnech. Vítězství demokratů by totiž pravděpodobně přineslo politiku, která je k tomuto sektoru méně přívětivá, včetně změn v daních.

u nás doma...

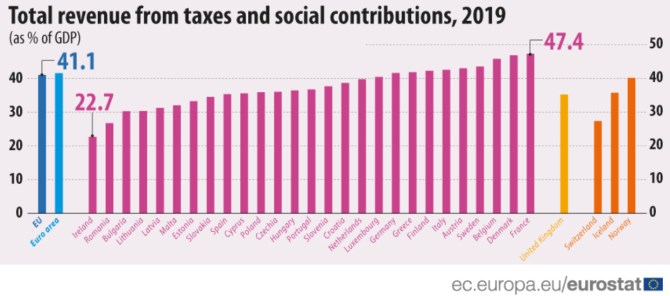

Jak jsme na tom se zdaněním: Podle nově zveřejněných dat se u nás poměr celkových daňových příjmů k HDP pohybuje kolem 36 % a jsme na tom tak podobně, jako Maďarsko, či Polsko. Hluboko pod námi je s necelými 23 % Irsko, naopak výrazně vyšší daňovou zátěž nacházíme ve Francii, kde se blíží 50 %. Průměr EU se nachází na 41 %:

Průmysl vládne: V míře zdanění se tedy nacházíme pod průměrem EU, ale co se týče váhy průmyslu v celé ekonomice jsme hned na druhém místě za Irskem. Jeho podíl na hrubé přidané hodnotě se totiž u nás podle následujícího grafu blíží 30 %, zatímco v celé EU je to téměř o 10 procentních bodů méně. Asi o pět procentních bodů jsme i před zeměmi jako je Německo, či Rakousko:

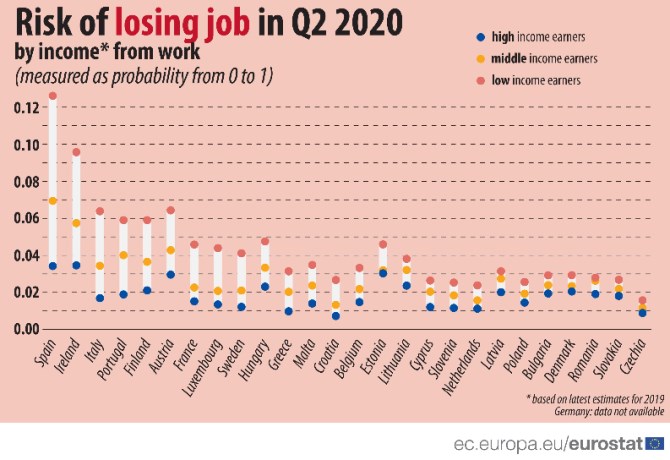

Bezpečná pracovní místa: Podle posledního grafu jsme evropskou zemí s nejnižší pravděpodobností ztráty pracovního místa. Pouze v Chorvatsku je tato pravděpodobnost nižší u skupiny s nejvyššími příjmy. Opačná je celkově situace v zemích jako je Španělsko, Irsko, či Itálie. Ve většině evropských zemí pak platí, že u skupin s nejnižšími příjmy je pravděpodobnost ztráty pracovního místa znatelně vyšší, než u lidí s příjmy vyššími. Extrémní je tento rozdíl opět ve Španělsku:

Home office zatím tolik netáhne: Centrum.cz píše, že „data sociologů z PAQ Research a společnosti Google ukazují, že lidé ještě před několika dny, z nichž jsou dostupné poslední údaje, chodili fyzicky do práce více, než tomu bylo během jarních opatření. Zatímco na jaře tímto způsobem pracovalo až 23 procent lidí, druhý říjnový týden to byl pouze každý desátý Čech. Naopak 75 procent lidí hlásilo plnou osobní přítomnost v práci, což je o 30 procentních bodů více než na jaře“.

„Na jaře se ukázalo, že náhlé a poněkud násilné zavádění home officu prakticky pro všechny pozice vede opravdu k problémům, mimo jiné v poklesu produktivity. Nyní již firmy pečlivěji vybírají, které pozice nebo profese jsou pro systém home officu vhodné,“ vysvětlil pro portál Petr Kymlička z poradenské firmy Moore Czech Republic, která prováděla analýzu produktivity práce během home officu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 17 let - měna USD

- Ropa WTI Crude Oil - aktuální cena ropy WTI Crude Oil, graf vývoje ceny ropy WTI Crude Oil 1 barel - 2 dny - měna USD

- Ropa WTI Crude Oil - aktuální cena ropy WTI Crude Oil, graf vývoje ceny ropy WTI Crude Oil 1 barel - 5 dnů - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 3 roky - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 2 roky - měna USD

- Ropa WTI Crude Oil - ceny a grafy ropy WTI Crude Oil, vývoj ceny ropy WTI Crude Oil 1 barel - 1 rok - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 5 dnů - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 1 den - měna USD

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 3 měsíce - měna USD

- Ropa Brent - aktuální cena ropy Brent, graf vývoje ceny ropy Brent 1 barel - 2 dny - měna USD

- Ropa - online ropa Brent, WTI

Benzín a nafta 22.11.2024

| Natural 95 35.7 Kč | Nafta 34.69 Kč |

Prezentace

22.11.2024 Výsledková sezóna: Obhájila Nvidia svou…

18.11.2024 Nejlepší telefon za 2 990 Kč. Motorola má hit…

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

Okénko investora

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak trh reagoval na volby v USA? Historická maxima, ale i prudké propady

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?