Peněžní socialismus a řešení jménem bitcoin

Současný bankovní systém je mnohem blíže socialistickému uspořádání než tržnímu. Takto bez servítek popisuje realitu Jesús Huerta de Soto, autor knihy Peníze, banky a hospodářské krize.

Důvody pro uvedenou charakteristiku jsou následující (a jsou platné ve všech zemích světa):

- Na vrcholu bankovního systému stojí státní monopol na státem definované peníze.

- Stát uděluje bankám privilegium tvořit nové peníze na základě dluhu.

- Celý bankovní systém řídí jedna státní plánovací instituce, a to centrální banka.

- Případné ztráty jsou v maximální možné míře socializované, a to s pomocí bailoutů, programů kvantitativních a kvalitativních uvolňování a téměř neomezeným poskytováním likvidity ze strany centrální banky.

- Intervence v případě krize jsou arbitrární, krátkozraké a zpravidla porušující dlouhodobé principy opatrnosti ve jménu krátkodobé stabilizace.

Jinými slovy, peněžní a bankovní socialismus má stejné průvodní znaky jako socialismus v jakémkoli jiném odvětví – netržní prostředí a snaha o centrální plánování produkují neuspokojivé výsledky, které jsou následně záplatovány stále dalšími zásahy. Avšak zatímco v případě státní výroby automobilů či potravin je mizerná kvalita patrná na první pohled, v případě peněz je ničivý dopad socialistického uspořádání méně viditelný.

Hlavním důsledkem peněžního socialismu je systematický přesun zdrojů od společnosti ke státu a finančnímu sektoru. Stát tak získává více prostředků, než by měl z prostého zdanění, a finanční sektor bohatne na úkor jiných odvětví ekonomiky.

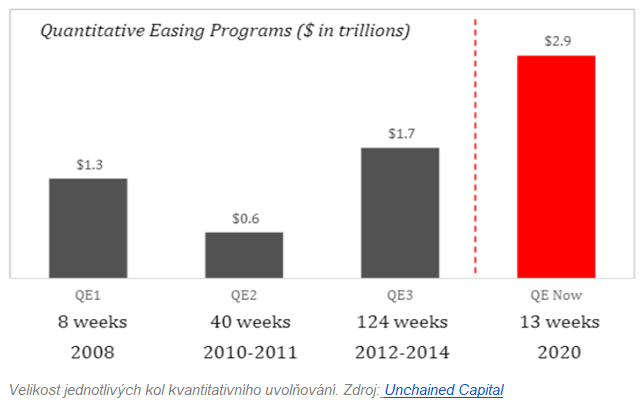

Onen systematický přesun zdrojů probíhá dvěma hlavními způsoby. Zaprvé, fiat peníze tvořené na základě dluhu zajišťují trvalou a neomezenou poptávku po státních dluhopisech. Následkem toho, že tvorba peněz není již desítky let omezena žádným vzácným krytím, jako bylo zlato, může si být vláda jistá tím, že po jejím dluhu bude na "trhu" vždy existovat neomezená poptávka. A to obzvláště po roce 2008, kdy se stalo běžnou součástí monetární politiky kvantitativní uvolňování.

Kvantitativní uvolňování je dobrým příkladem postupné eroze definic a záruk ohledně kvality státních peněz. Stejně jako vladaři v antickém Římě nejsou ani současní centrální bankéři schopni dlouhodobě udržet peníze nezlehčené. Kvantitativní uvolňování mělo být v roce 2008 jednorázovým programem v objemu 600 miliard dolarů. Tento slib byl porušen (objem odkupů byl nakonec dvojnásobný) a následovala další kola přímých nákupů cenných papírů ze strany mnoha centrálních bank. Letošní vlna kvantitativního uvolňování je svou mohutností bezprecedentní. Hlavním nakupovaným cenným papírem jsou samozřejmě státní dluhopisy, přičemž je nenakupuje pouze Fed, ale všechny významné centrální banky světa. V principu se jedná o poskytování neomezených prostředků vládě; prostředků, které jsou nově vytvořeny a jejichž kupní síla se odvíjí od adekvátního úbytku kupní síly ostatních držitelů.

Zadruhé, politika cílování inflace je chytrý způsob, jak přerozdělit dodatečnou kupní sílu tvořenou růstem produktivity. S postupným růstem produktivity je totiž možné vyrábět větší množství kvalitnějších výrobků a v konkurenčním prostředí (bez regulatorních bariér pro vstup do odvětví) je nevyhnutelným důsledkem pokles cen. Dobrým příkladem tohoto procesu je elektronika – čím dál výkonnější a kvalitnější zařízení jsou stále dostupnější. A co je nejlepší, trvale klesající ceny nezpůsobují výrobcům problém, jelikož vlivem zefektivňování výrobních postupů klesají náklady ještě rychleji než prodejní ceny.

Tento efekt není ničím specifickým pro elektroniku. K postupnému poklesu cen vlivem vyšší produktivity dochází v každém odvětví, ve kterém se investuje a panuje v něm konkurenční prostředí.

Dvojí význam deflace

Deflace je často skloňovaným strašákem, kterým se rádi zaštiťují centrální bankéři a jim naklonění ekonomové. Termín deflace je možné vykládat dvěma způsoby – jako přirozený, dlouhodobý pokles cen vlivem rostoucí produktivity, ale také jako "vyfouknutí" cen převážně finančních instrumentů, které byly předtím nafouknuty.

Zatímco první případ deflace je pro společnost přínosný a je nositelem prosperity (lidé disponují větší kupní silou, jejich úspory se zhodnocují bez nutnosti rizikové spekulace), druhý případ deflace je pro ekonomiku vskutku škodlivý a provází jej finanční krize a riziko kaskádovitých krachů. Škodlivá deflace je nicméně přímým důsledkem operací centrální banky a finančního sektoru (který se k novým penězům dostává jako první, případně je může s pomocí dluhu rovnou sám vytvářet).

Nebezpečnost "boje proti deflaci" spočívá v tom, že je v rámci něj uměle zastaven přirozený trend poklesu cen a uměle nafouknuté ceny finančních instrumentů jsou stále více přifukovány, a to až do jednoho ze tří konečných scénářů – deflačního kolapsu (ve stylu Velké deprese), plíživého znárodnění ekonomiky (probíhajícího poslední dvě dekády v Japonsku) nebo hyperinflace (Rakousko 20. let, Rusko 90. let, Venezuela roku 2016).

Většina světově významných centrálních bank pracuje s inflačním cílem na úrovni 2 %. Požadavkem je, aby typizovaný spotřební koš vzrostl na ceně v průměru o dvě procenta ročně. Pokud však ve stejném období má dojít k přirozenému poklesu cen na úrovni tří procent (pouze ilustrativní příklad), pak jsou spotřebitelé ochuzeni celkem o pět procent kupní síly. Namísto toho, aby zaplatili za určité zboží 97 korun, zaplatí 102 korun. Namísto toho, aby mohli lidé 3 koruny ušetřit, musí o 2 koruny více zaplatit. To je velice důležitý aspekt škodlivosti umělé inflace – ačkoli nominální inflace okolo 0 % se může zdát neškodná, důležitý je rozdíl mezi přirozeným cenovým vývojem a nominální inflací. Společnost přichází daleko o více, než je nominální inflace, jelikož je ochuzena o přirozený růst kupní síly.

Pokračování článku najdete na https://www.investicniweb.cz/penezni-socialismus-a-reseni-jmenem-bitcoin/

Kryptoměny, vývoj kurzu za týden

Více zpráv k tématu Bitcoin & Kryptoměny

Poslední zprávy z rubriky Kryptoměny:

Přečtěte si také:

Příbuzné stránky

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 1 rok - měna USD

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 2 roky - měna USD

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 3 roky - měna USD

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 10 let - měna USD

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 3 měsíce - měna CZK

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 5 dnů - měna EUR

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 1 den - měna EUR

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 10 let - měna CZK

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 1 den - měna CZK

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 2 dny - měna CZK

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 2 dny - měna EUR

- Bitcoin - aktuální a historické ceny kryptoměny Bitcoin, graf vývoje ceny kryptoměny Bitcoin - 3 měsíce - měna EUR

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada