Banky v ČR ruší své pobočky nejrychlejším tempem minimálně za posledních více než deset let, je jich nejméně za posledních minimálně dvanáct let. Důvodem je covid a pád zisků

Bankám a spořitelnám v Česku v letošním prvním pololetí klesl souhrnný čistý zisk meziročně o 19 miliard Kč na 26,57 miliardy korun. Vyplývá to z dat, která dnes zveřejnila Česká národní banka.

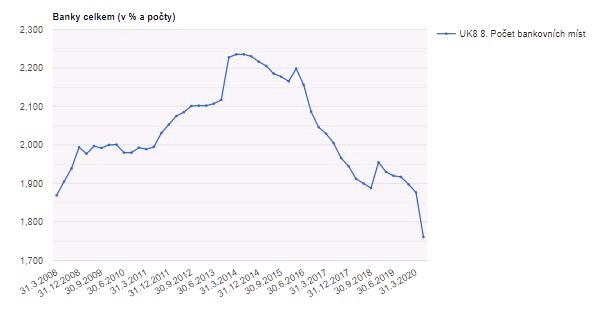

Jednou z klíčových reakcí bank na citelný pokles ziskovosti, který je způsoben ekonomickými dopady koronavirové pandemie a opatřeními pro boj s ní, je a bude uspíšení procesu rušení kamenných poboček. Ke konci letošního prvního pololetí klesl počet bankovních míst v ČR na 1761 (viz graf níže). V porovnání s koncem letošního března tak ubylo 116 bankovních míst, jak vyplývá ze statistiky ČNB. To představuje mezičtvrtletní pokles o 6,2 procenta, který je nejvýraznější minimálně od roku 2008. Meziročně počet poboček letos v polovině roku klesal o 8,3 procenta, což je pro nejvýraznější meziroční pokles minimálně od roku 2009.

Absolutní počet bankovních míst v ČR letos během druhého čtvrtletí klesl nejníže minimálně od roku 2008.

Zisky bank nyní trpí prakticky po celém světě, Česko nevyjímaje. Společným důvodem je globálně zvýšená nejistota, daná zejména koronavirovou krizí a obavou z dopadů druhé vlny pandemie.

Vyšší nejistota odrazuje firmy od investování, neboť návratnost je méně jistá. Klesá tedy i poptávka po úvěrech. Nejistotu ve světě umocňuje také opět houstnoucí geopolitické napětí mezi USA a Čínou.

Centrální banky , včetně ČNB, chtějí v takovém prostředí úvěrování co možná nejvíce usnadnit, takže snižují své základní úrokové sazby. Tím pádem ale snižují ziskovost úvěrové činnosti bank – běžně měřenou čistou úrokovou marží –, neboť při nízkých, ba nulových úrocích je prostor pro marži bank velmi omezený. Tento prostor se letos zúžil i v ČR.

Zmíněná marže je rozdíl úrokové sazby na úvěrech a té na vkladech. Pokud zatím banky nejsou příliš – až na pár výjimek v zahraničí – ochotny zavádět záporné úročení na klientských vkladech, pokles základních úroků centrální banky znamená právě pokles úrokové marže, a tedy pokles ziskovosti bank. To je tak další důvod propadů zisků bank. Ziskovost bank stahuje dolů také moratorium na splátky úvěrů, jež zavedla vláda ČR jako jedno z opatření pro boj s ekonomickými dopady pandemie koronaviru.

V ČR jsou banky kapitálově silné. V jiných zemích, včetně některých v EU, ovšem nelze vyloučit bankovní krizi. Příkladem je Itálie. V ní jsou silně angažovány i zahraniční banky, citelně například ty francouzské. To byl ostatně pro francouzského prezidenta Macrona zjevně jeden z důvodů, proč byl klíčovým stoupencem prosazení Fondu obnovy EU, z něhož takřka třicet procent peněz půjde právě Itálii.

Zhoršená ziskovost českých bank se projevuje například tím, že před léto zpomalily pokles úroků na hypotékách. Dalším projevem je právě uspíšení procesu rušení poboček a zrychlení přechodu do online prostředí, čemuž v době pandemie nahrává také nutnost zesílení hygienických a zdravotních opatření.

Bankovních míst v ČR je nyní nejméně minimálně od roku 2008. (zdroj: ČNB)

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na : www.trinitybank.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Podnikání:

Přečtěte si také:

Příbuzné stránky

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Kurzovní lístek Evropská centrální banka, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

Prezentace

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory