14.09.2020 Vývoj ekonomiky České republiky - 2. čtvrtletí 2020

Kód: 320193-20

|

Informační služby: tel: 274 052 304 E-mail: infoservis@czso.cz Kontakt: Mgr. Karolína Zábojníková E-mail: karolina.zabojnikova@czso.cz |

Přílohy

|

|||||

| Všechna data publikace (0,8 MB) | ZIP | ||||

| Celá publikace | Word PDF | ||||

| Shrnutí | Word PDF | ||||

| Souhrnná výkonnost | Word PDF | ||||

| Výkonnost odvětví | Word PDF | ||||

| Vnější ekonomické vztahy | Word PDF | ||||

| Ceny | Word PDF | ||||

| Trh práce | Word PDF | ||||

| Měnové podmínky | Word PDF | ||||

| Státní rozpočet | Word PDF |

- rok 2020 | 2. čtvrtletí 2020 | 1. čtvrtletí 2020

- rok 2019 | 4. čtvrtletí 2019 | 3. čtvrtletí 2019 | 2. čtvrtletí 2019 | 1. čtvrtletí 2019

- rok 2018 | rok 2018 | 1. až 3. čtvrtletí 2018 | 1. pololetí 2018 | 1. čtvrtletí 2018

- rok 2017 | rok 2017 | 1.-3. čtvrtletí 2017 | 1. pololetí 2017 | 1. čtvrtletí 2017

- rok 2016 | v roce 2016 | 1. - 3. čtvrtletí 2016 | 1. pololetí 2016 | 1. čtvrtletí 2016

- rok 2015 | v roce 2015 | v 1. - 3. čtvrtletí 2015 | v 1. pololetí 2015 | v 1. čtvrtletí 2015

- rok 2014 | v roce 2014 | 1. - 3. čtvrtletí 2014 | 1. pololetí 2014 | 1. čtvrtletí 2014

- rok 2013 | v roce 2013 | 1. až 3. čtvrtletí 2013 | 1. pololetí 2013 | 1. čtvrtletí 2013

- rok 2012 | v roce 2012 | 1. až 3. čtvrtletí 2012 | 1. pololetí 2012 | 1. čtvrtletí 2012

- rok 2011 | 1. až 4. čtvrtletí 2011 | 1. až 3. čtvrtletí 2011 | 1. až 2. čtvrtletí 2011 | 1. čtvrtletí 2011

- rok 2010 | rok 2010 | 1. - 3. čtvrtletí 2010 | 1. pololetí 2010 | 1. čtvrtletí 2010

Zveřejněno dne: 14.09.2020

Data jsou platná ke dni zveřejnění publikace.

|

|||

|

|||

|

|||

|

||

|

||

Obsah

Zdroje dat v celé analýze: ČSÚ, MF ČR, ČNB, MPSV, ČSSZ, Eurostat, propočty ČSÚ.

Poslední informace uváděné v této publikaci pocházejí ze 7. září 2020.

Agregované údaje za EU použité v tomto textu zahrnují 27 států Unie bez Velké Británie.

1. Shrnutí

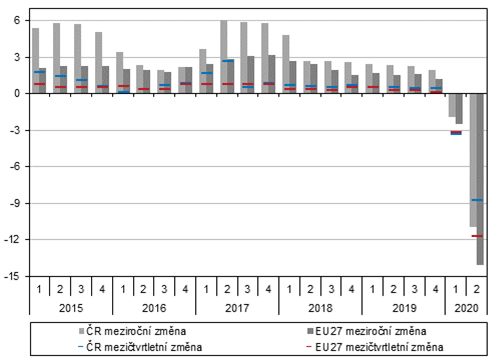

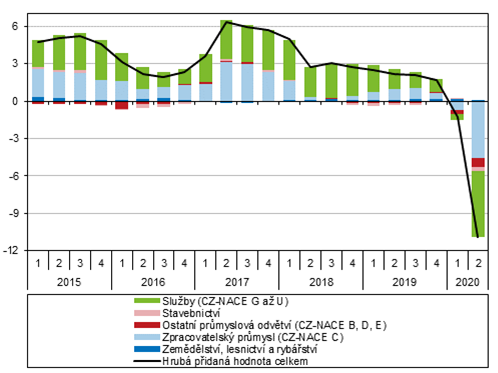

· Ve 2. čtvrtletí 2020 česká ekonomika zažila nejhlubší propad ve své historii. Hrubý domácí produkt (HDP) se meziročně reálně snížil o 11,0 %[1] a mezičtvrtletně o 8,7 %. Hlavní podíl na velmi hlubokém ekonomickém poklesu mělo snížení přebytku bilance zahraničního obchodu se zbožím a službami. To souviselo s pozastavením provozu v některých domácích i zahraničních podnicích. Kromě zastavení vývozu se tak snížila i poptávka ze strany odběratelů v zahraničí. Negativně na růst HDP působily i výdaje na tvorbu hrubého kapitálu. Samotná investiční aktivita ve 2. čtvrtletí meziročně klesla o 4,8 %. K poklesu HDP přispěla i domácí spotřeba, zejména spotřeba domácností, která meziročně klesla o 7,6 %. Velmi hluboký byl hospodářský pokles i v Evropské unii. Meziroční propad činil 14,1 %, mezičtvrtletně se HDP snížil o 11,7 %.

· Hrubá přidaná hodnota (HPH) se meziročně propadla o 10,9 % a mezičtvrtletně o 9,4 %. Vzhledem k širokému dopadu opatření poklesla HPH ve většině odvětví. Velmi silný byl meziroční pokles ve zpracovatelském průmyslu. Obzvlášť zasažena byla výroba motorových vozidel i navazující obory. Činnost v některých odvětvích služeb byla často přímo omezena, což se nejvíce projevovalo na uskupení obchod, doprava, ubytování a pohostinství (pokles HPH o 20,5 %). Navzdory všeobecnému poklesu si mírný meziroční přírůstek udržely informační a komunikační činnosti (1,1 %). Pokles HPH se nevyhnul stavebnictví (–6,2 %).

· Ve 2. čtvrtletí se hodnota exportu zboží meziročně propadla o 215,1 mld. korun (22,7 %). Hodnota dovozu zboží poklesla o 169,5 mld. korun (19,0 %). Výsledná bilance dosáhla přebytku 11,4 mld. korun, ten se ale meziročně zhoršil o 45,6 mld. Největší podíl na zhoršení bilance měl obchod s motorovými vozidly, který byl v posledních letech hlavním důvodem růstu přebytku. Ve 2. čtvrtletí se zde bilance zhoršila o 49,6 mld. korun. V souvislosti s propadem cen ropy a zemního plynu se naopak zmírnil obvyklý deficit obchodu s nimi o 19,8 mld. korun.

· Meziroční dynamika spotřebitelských cen ve 2. čtvrtletí dosáhla 3,1 % a oproti 1. kvartálu mírně zvolnila. Nejvíce k růstu spotřebitelských cen přispívaly potraviny a nealkoholické nápoje, jejichž meziroční přírůstek zrychlil na 6,5 %. Naopak růst cen bydlení a energií ve 2. čtvrtletí zvolnil na 3,2 %. Až ve 2. čtvrtletí se plně projevil dopad zvýšení spotřební daně a ceny alkoholických nápojů a tabáku vzrostly o 6,6 %. Výraznou dynamiku si udržely i ceny stravování a ubytování (5,1 %). Zatímco ceny stravování rostly o 5,5 %, přírůstek cen ubytování ve 2. čtvrtletí prudce zvolnil (2,5 %). Celkový růst spotřebitelských cen zpomalovaly jen ceny dopravy (–3,4 %).

· Nastavení základních měnověpolitických sazeb se v průběhu 2. čtvrtletí měnilo směrem dolů. Poměrně rychle na tento vývoj reagovaly i sazby na klientských vkladech, zejména těch termínovaných. Snižovaly se také úrokové sazby úvěrů pro domácnosti i podniky. V nejistém ekonomickém prostředí ale domácnosti i podniky využívaly úvěrové financování zdrženlivěji.

· Dopady protipandemických opatření na trh práce se ve 2. čtvrtletí projevily zejména poklesem ekonomické aktivity. Celková zaměstnanost mezičtvrtletně klesla o 1,4 %[2] a snižovala se zejména ve zpracovatelském průmyslu a v části služeb. Obecná míra nezaměstnanosti ale rostla jen mírně (v červnu činila 2,7 %), mimo jiné kvůli velkému podílu osob, které v krizi trh práce opustily (cizinci, pracující senioři). Průměrná mzda se ve 2. čtvrtletí meziročně zvýšila jen o 0,5 %. Vývoj byl také značně diverzifikovaný. Pokles průměrné mzdy byl největší v silně zasaženém odvětví ubytování, stravování a pohostinství, mzdy se ale snižovaly i v dalších službách. Silný pokles mezd se týkal i zpracovatelského průmyslu. Naopak průměrná mzda rostla v informačních a komunikačních činnostech a ve službách s dominancí veřejného sektoru nebo v energetice. Vzhledem k výraznému cenovému růstu ale průměrná mzda v ekonomice reálně poklesla o 2,5 %.

· Schodek státního rozpočtu v 1. pololetí dosáhl 195,2 mld. korun. Na příjmové i výdajové straně rozpočtu se zejména ve 2. čtvrtletí projevily dopady protipandemických opatření. Celkové příjmy v 1. pololetí meziročně klesly o 5,9 %. Na příjmové straně došlo zejména k výpadku daňového inkasa souvisejícího s útlumem ekonomické aktivity i s opatřeními na posílení likvidity firem postižených propadem tržeb. Výdaje naopak vzrostly o 17,0 %. Více než třetina z nárůstu běžných výdajů souvisela s protipandemickými opatřeními, obdobně ale přispělo i vyšší čerpání sociálních dávek.

2. Souhrnná výkonnost

| V souvislosti s covid-19 zaznamenala ve 2. čtvrtletí česká ekonomika nejhlubší propad v historii. |

|

Česká ekonomika ve 2. čtvrtletí 2020 prodělala nejhorší

hospodářský propad ve své historii. Hrubý domácí produkt (HDP) se meziročně

snížil o 11,0 %[3] (předchozí nejhlubší pokles ze

2. čtvrtletí 2009 činil 5,4 %). Důvodem byla mimořádná situace

v souvislosti s protiepidemickými opatřeními, kdy byl zastaven nebo

omezen provoz ve velké části ekonomiky, zejména službách, maloobchodu

i některých důležitých průmyslových odvětvích. Pokračoval tak vývoj,

který započal už v průběhu března a ovlivnil i výsledky

1. kvartálu (pokles HDP o 1,9 %). Ve směru meziročního poklesu

HDP ve 2. čtvrtletí působily všechny jeho složky. Nejsilněji tak působil

propad bilance zahraničního obchodu |

|

|

Graf č. 1 HDP (objemové indexy, očištěno o sezónní a kalendářní vlivy, v %) |

|

|

|

||

|

Zdroj: ČSÚ, Eurostat |

||

| Hluboký hospodářský pokles se projevil v celé EU. |

|

Meziroční pokles HDP v Evropské unii ve 2. čtvrtletí dosáhl 13,9 %[5]. V souladu se všeobecným očekáváním šlo o nejhorší zaznamenaný výsledek v historii. Prakticky celá Unie se totiž po většinu čtvrtletí potýkala s více či méně přísnými restrikcemi souvisejícími s koronavirem. Pohled na jednotlivé složky HDP ukazuje na prudký propad spotřeby i investiční aktivity. Velký dopad ale mělo i narušení zahraničního obchodu a následné zhoršení bilance. Ve srovnání s 1. kvartálem poklesl HDP v Unii o 11,4 %. Zatímco v 1. čtvrtletí si ještě několik ekonomik meziroční růst udrželo, ve 2. kvartálu již pokles podle dostupných údajů zasáhl všechny země EU. Největší meziroční pokles proběhl ve Španělsku (–22,1 %), Francii (–18,9 %) a Itálii (–17,7 %). Nejmírněji se HDP snížil v Irsku (–3,7 %), Litvě (–4,0 %) a ve Finsku, (–6,3 %).. |

| Na trhu práce byl ve 2. čtvrtletí patrný zlom ve vývoji zaměstnanosti i mzdové dynamice. |

|

Ekonomický propad se dotkl i objemu vyplacených mezd a platů, který ve 2. čtvrtletí meziročně klesl o 5,3 %. Šlo o první pokles od konce roku 2013. Zároveň v ekonomice pokračoval výrazný cenový růst, což se podepsalo na vývoji kupní síly domácností. Reálný pokles činil 8,3 %[6]. Zlom nastal i ve vývoji celkové zaměstnanosti (vyjádřeno v osobách), jejíž meziroční pokles zrychlil na 1,9 %[7]. Oproti 1. čtvrtletí se celková zaměstnanost snížila o 1,4 %. Ještě výraznější byl pokles počtu odpracovaných hodin (meziročně –10,7 %, mezičtvrtletně –7,8 %). Objem vyplacených mzdových prostředků nejvíce meziročně klesal ve zpracovatelském průmyslu (–11,5 %, pokles zaměstnanosti zde činil 3,5 %). Podobně hluboký propad mezd nastal i v uskupení obchod, doprava, ubytování a pohostinství (–11,2 %, pokles zaměstnanosti o 3,2 %). V případě profesních, vědeckých, technických a administrativních činností poklesl ve 2. čtvrtletí objem mezd a platů o 9,7 % a celková zaměstnanost se snížila o 4,4 %. Ostatní odvětví služeb si však meziroční růst mezd udržela, i když byl slabší než v 1. kvartálu. U činností v oblasti nemovitostí navýšení dosáhlo 6,4 %, v peněžnictví a pojišťovnictví 5,8 %, v informačních a komunikačních činnostech 4,7 % a v oborech s převahou vládního sektoru[8] 4,1 %. Po více než tříletém období růstu nastal pokles vyplacených mezd i ve stavebnictví (–2,8 %) a zemědělství, lesnictví a rybářství (–2,3 %). |

|

|

Graf č. 2 Příspěvky výdajových složek k reálné změně HDP* (objemové indexy, meziroční růst, příspěvky v p. b., HDP v %) |

|

|

|

||

|

Zdroj: ČSÚ *po vyloučení dovozu pro konečné užití |

||

| Klesala spotřeba domácností. Vládní instituce své výdaje meziročně navýšily. |

|

Celkový meziroční pokles domácí spotřeby dosáhl 4,8 %

a její příspěvek ve směru poklesu HDP činil 1,6 p. b. Spotřeba

se meziročně snížila poprvé od 4. čtvrtletí 2012. Klesala výhradně

spotřeba domácností, které měly vzhledem k zavedeným opatřením omezené

možnosti, kde a za co utrácet. Meziroční pokles spotřeby domácností tak

činil 7,6 % a šlo o nejhlubší zaznamenaný propad. Spotřeba

sektoru vládních institucí naopak meziročně vzrostla o 1,8 %.

Mezičtvrtletní pokles celkové spotřeby činil 4,8 %. Hluboký propad se

týkal domácností (–6,3 %), poklesla ale rovněž vládní spotřeba |

| Investiční aktivita se meziročně propadla, ale mezičtvrtletně došlo k mírnému nárůstu. |

|

Výdaje na tvorbu hrubého kapitálu ve 2. čtvrtletí

meziročně klesly o 10,2 % a k celkovému propadu HDP

přispěly 1,5 p. b. Z toho výdaje na tvorbu hrubého fixního

kapitálu meziročně klesly o 4,8 %. Negativně působily zásoby.

Mezičtvrtletní vývoj podal optimističtější obraz o investiční aktivitě.

Zatímco výdaje na hrubý kapitál se ve srovnání s 1. čtvrtletím

snížily o 8,5 %, investiční aktivita (hrubý fixní kapitál) vzrostla

o 0,9 %. Analýza věcného členění investiční aktivity ukázala, že

jedinou investiční kategorií, kde výdaje meziročně vzrostly, byly ostatní

budovy a stavby (6,7 %)[10].

U ostatních kategorií naopak došlo k propadu. Nejvíce klesaly

investice do dopravních prostředků a zařízení (–19,5 %) a ICT

a ostatních strojů a zařízení (–12,3 %). Mírný meziroční

pokles se pak dotkl produktů duševního vlastnictví (–1,3 %)

a obydlí |

| Zahraniční obchod byl krizí silně zasažen. Bilance obchodu se zbožím i službami se rekordně zhoršila. |

|

Vývoz i dovoz zboží a služeb ve 2. čtvrtletí výrazně reálně klesaly. Meziroční propad vývozu dosáhl 23,3 %, u dovozu to bylo 18,2 %. Bilance zahraničního obchodu se zbožím a službami[11] tak ve 2. čtvrtletí sice dosáhla přebytku 44,1 mld. korun, šlo ale o nejhorší výsledek za 2. kvartál od roku 2012. Kladné saldo se meziročně snížilo o 56,5 mld. korun. Výrazně negativní dopad vývoje bilance na meziroční růst HDP byl zesílen i srovnáním s mimořádně úspěšným 2. čtvrtletím 2019 (přebytek dosáhl 100,6 mld.). Propadl se zejména přebytek obchodu se zbožím (22,0 mld. korun, pokles o 47,9 mld.), ale klesalo i kladné saldo obchodu se službami (22,2 mld., pokles o 8,5 mld.). Bilance služeb naposledy překonala zboží ve 3. čtvrtletí 2011. |

| Opatření přímo cílila na část služeb, což se podepsalo na prudkém poklesu jejich HPH. |

|

Hrubá přidaná hodnota (HPH) se ve 2. čtvrtletí meziročně propadla o 10,9 %. Pokles se přitom týkal většiny odvětví. Ve srovnání s předchozím čtvrtletím se HPH snížila o 9,4 %. Zasažena byla většina odvětví služeb i průmyslu. Obzvlášť silný byl meziroční propad HPH v uskupení obchod, doprava, ubytování a pohostinství (–20,5 %, příspěvek k celkovému poklesu HPH činil 3,8 p. b.). Šlo o obory, kterých se přímo dotýkaly restrikce cílící na zpomalení šíření nákazy. Výrazně zasažen byl také zpracovatelský průmysl (–18,2 %, vliv na celkový růst HDP –4,6 p. b.). Zde byla výroba omezena z rozhodnutí samotných výrobců, zčásti kvůli snadnějšímu dodržování epidemiologických opatření, svou roli ale hrálo i omezení poptávky ze strany domácích i zahraničních odběratelů. |

| HPH v informačních a komunikačních činnostech meziročně vzrostla. |

|

Pokles HPH v ostatních odvětvích byl spíše výsledkem zastavení společenského i ekonomického provozu. Snížení HPH v profesních, vědeckých a technických činnostech činilo 6,4 % a bylo první od 3. kvartálu 2011 (vliv na pokles HPH –0,5 p. b.). Hrubá přidaná hodnota v peněžnictví a pojišťovnictví ve 2. čtvrtletí meziročně klesla o 5,1 %. Činnosti v oblasti nemovitostí zaznamenaly čtvrtý pokles v řadě (–3,1 %). Navzdory celkové situaci si naopak meziroční růst HPH udržovaly informační a komunikační činnosti (1,1 %) a zčásti tak potvrdily svou nezbytnou roli. Výrazně se snížila HPH ve stavebnictví (–6,2 %), jehož část se potýkala zejména s nedostatkem pracovní síly, především té zahraniční. Naopak rostla HPH v zemědělství, lesnictví a rybářství (1,0 %). |

|

|

Graf č. 3 Příspěvky odvětví k reálné změně HPH (objemové indexy, meziroční příspěvky v p. b., HPH v %) |

|

|

|

||

|

Zdroj: ČSÚ |

|

|

|

4. Vnější vztahy

| Ve 2. čtvrtletí došlo k velkému propadu hodnoty vývozu. |

|

Celková hodnota vývozu zboží v 1. pololetí dosáhla 1 625,7 mld. korun. Export se meziročně propadl o 253,8 mld. korun (13,5 %). Jde o největší pokles v tomto období od roku 2009 (–198,1 mld., 16,6 %). V samotném 2. čtvrtletí hodnota exportu činila 733,0 mld. korun a meziročně poklesla o 215,1 mld. (22,7 %). Pokles prohloubilo i srovnání s 2. kvartálem 2019 – z pohledu hodnoty vývozu šlo o nejúspěšnější zaznamenané čtvrtletí. Vývoj byl jednoznačně ovlivněn omezením společenského i ekonomického provozu v reakci na šíření koronaviru. Počátek opatření lze datovat do poloviny března (meziroční propad vývozu o 11,5 %), kdy také omezily nebo dočasně uzavřely provoz některé velké exportní podniky. Plně zasažen byl zejména duben a květen (meziroční propady o 38,1 % a 29,0 %), v červnu již export mírně vzrostl (0,3 %). |

| Pokles se týkal téměř všech důležitých vývozních destinací. |

|

Propad vývozu byl plošný a dotkl se téměř všech hlavních

exportních destinací. Vývoz do EU se v 1. pololetí propadl

o 210,5 mld. korun (14,0 %) a mimo EU pokles činil

42,6 mld. (11,4 %). Většina z uvedeného poklesu ale připadla

na 2. čtvrtletí (vývoz do EU –176,0 mld. korun, mimo EU

–38,5 mld.). Ve 2. kvartálu se nejvíce propadl export do Německa |

| Nejsilněji byl zasažen obchod s motorovými vozidly. |

|

Ve 2. čtvrtletí nejvýrazněji klesal vývoz artiklů, které jsou pro

českou ekonomiku klíčové, a nejvíce zasaženým oborem byla výroba

motorových vozidel. Hodnota exportu motorových vozidel se ve

2. čtvrtletí meziročně snížila o 117,0 mld. korun

(43,6 %). Druhý nejsilnější propad se týkal strojů a zařízení

(–23,1 mld. korun, –21,9 %). Klesal i export v oborech

navázaných na výrobu motorových vozidel – elektrická zařízení

(–14,8 mld. korun, –19,1 %) a pryžové a plastové výrobky

(–12,0 mld., –23,8 %). Další silné propady byly zaznamenány

u kovodělných výrobků (–10,3 mld., –17,4 %), základních kovů |

| Dovoz se také propadl. Kromě omezení ekonomické aktivity byl patrný vliv propadu cen ropy a zemního plynu. |

|

Hodnota dovozu zboží

v 1. pololetí rovněž meziročně klesla, a to

o 200,4 mld. korun |

| I na straně dovozu nejvíce klesala hodnota obchodu s motorovými vozidly. |

|

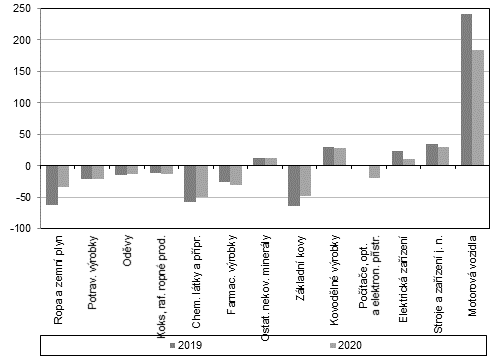

Vývoj dovozu i vývozu byl z hlediska věcné struktury v mnoha rysech podobný. Nejvíce se ve 2. čtvrtletí propadla hodnota dovozu motorových vozidel (–67,4 mld. korun, –45,4 %). Velmi silné poklesy byly dále zaznamenány u strojů a zařízení (–20,7 mld. korun, –22,8 %), ropy a zemního plynu (–20,8 mld., –63,0 %, zejména vlivem propadu cen) a základních kovů (–19,5 mld., –28,0 %). Již několik čtvrtletí trvající pokles hodnoty importu chemických látek a přípravků se dále prohloubil na 13,8 mld. korun (–19,2 %). Nejvýraznější nárůst hodnoty dovozu od 3. čtvrtletí 2018 naopak proběhl u počítačů, elektronických a optických přístrojů (15,0 mld. korun, 16,5 %). Sérii silných nárůstů trvající od prosince 2019 zde přerušil jen březen. Mimořádně vysoký přírůstek měl rovněž dovoz textilií (3,7 mld. korun, 27,6 %). Nejvíce zde dovoz rostl v dubnu a květnu. |

| Bilance zahraničního obchodu se výrazně zhoršila, především u obchodu se státy EU. |

|

Výraznější propad hodnoty exportu nad importem vedl i ke zhoršení bilance zahraničního obchodu se zbožím. Ta v 1. pololetí dosáhla přebytku 51,7 mld. korun. Ve srovnání se stejným obdobím předchozího roku ale došlo k redukci kladného salda o více než polovinu (53,5 mld. korun). Přebytek ve 2. čtvrtletí dosáhl 11,4 mld. korun a meziročně se snížil o 45,6 mld. Ve směru zhoršení bilance ve 2. čtvrtletí nejvíce působil obchod s Čínou (prohloubení deficitu o 21,6 mld. korun), Španělskem (pokles přebytku o 9,9 mld.) a Velkou Británií (zhoršení přebytku o 9,1 mld.). Výrazné bylo i snížení kladného salda obchodu s Francií (–8,7 mld. korun), Slovenskem (–6,3 mld.) a Maďarskem (–3,5 mld.). K meziročnímu zlepšení bilance došlo u obchodu s Ruskem (+12,2 mld. korun, i díky poklesu cen ropy a zemního plynu skončila bilance netypicky v přebytku 6,3 mld.). Ve směru zlepšení salda dále výrazněji působil obchod s Polskem (+3,3 mld. korun), Japonskem (+2,9 mld.) a Nizozemskem (+2,6 mld.). |

| Největší propad zaznamenal přebytek obchodu s motorovými vozidly. |

|

Nejvíce

k meziročnímu zhoršení bilance ve 2. čtvrtletí přispělo snížení

přebytku obchodu s motorovými vozidly (–49,6 mld. korun), dále

prohloubení deficitu u počítačů, elektronických a optických

přístrojů (–16,6 mld.) a zhoršení přebytku u elektrických

zařízení o 9,2 mld. Významné zhoršení bilance bylo zaznamenáno také

u textilií (–4,8 mld.), pryžových a plastových výrobků

(–4,0 mld. korun), ostatních dopravních prostředků |

|

|

Graf č. 9 Bilance zahraničního obchodu se zbožím ve statistice zahraničního obchodu (kumulace 1. pololetí, v mld. korun, vybrané oddíly klasifikace CPA) |

|

|

|

||

|

Zdroj: ČSÚ |

|

Meziroční růst cenové hladiny ve 2. čtvrtletí posílil. |

Meziroční růst cenové hladiny[32] ve 2. čtvrtletí zrychlil na 4,2 %. Jde o nejvyšší přírůstek od 1. čtvrtletí 2009. Ve srovnání s 1. čtvrtletím meziroční dynamika posílila. Cenová hladina u spotřebních statků vzrostla o 3,3 %, což je méně než v 1. kvartálu. Zvolnilo tempo u statků spotřebovávaných domácnostmi i vládním sektorem. Ceny kapitálových statků ve 2. čtvrtletí meziročně rostly o 1,9 % a pokračoval tak propad tempa patrný již v předchozím čtvrtletí. Oslabení cenového růstu u domácích výdajových položek kompenzovalo výrazné zvýšení směnných relací. Ty ve 2. čtvrtletí činily 102,1 %, nejvíce od 4. čtvrtletí 2009. Kladné byly směnné relace u obchodu se zbožím (102,1 %) i službami (101,8 %). |

|

|

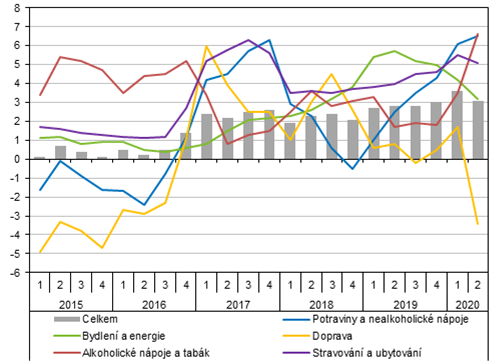

Meziroční růst spotřebitelských cen ve 2. čtvrtletí mírně zpomalil. |

|

Celkový meziroční nárůst spotřebitelských cen za 1. pololetí činil 3,4 %. Meziroční dynamika indexu spotřebitelských cen ve 2. čtvrtletí mírně zvolnila a dosáhla 3,1 %. Na meziročním srovnání se projevoval zejména silný lednový meziměsíční přírůstek (1,5 %). Následně meziměsíční dynamika zvolnila, ale meziroční nárůsty se držely nad 3% úrovní. V březnu i dubnu došlo k mírnému meziměsíčnímu poklesu, ale květen i červen přinesly zrychlení. Ve směru meziročního růstu cen ve 2. čtvrtletí nejvíce působily potraviny a nealkoholické nápoje a dále bydlení a energie. Výrazně posílil příspěvek alkoholických nápojů a tabáku (v květnu a červnu došlo k jejich prudkému meziměsíčnímu i meziročnímu zvýšení). Naopak ve směru poklesu působily ceny dopravy. |

|

Nejvíce k růstu přispívaly potraviny a nealkoholické nápoje. |

|

Potraviny a nealkoholické nápoje ve 2. čtvrtletí ovlivňovaly růst celkového indexu nejvíce. Meziroční přírůstek jejich cen oproti 1. kvartálu dále zrychlil na 6,5 %. Rostly ceny většiny druhů potravin s výjimkou olejů a tuků (–2,8 %). Nejvyššího přírůstku dosáhly ceny ovoce (25,8 %), kde tempo zrychlilo. Velmi silný zůstal přírůstek cen masa (10,8 %) a také ostatních potravinářských výrobků (10,5 %). Výrazně se zvyšovaly i ceny zeleniny (6,5 %), cukru, marmelády, medu, čokolády a cukrovinek (5,4 %). Zrychlila meziroční dynamika cen pekárenských výrobků a obilovin (3,2 %) i mléka, sýrů a vajec (2,2 %). |

|

|

Bydlení a energie ve 2. čtvrtletí sestoupily z pozice položky nejvíce přispívající k meziročnímu růstu spotřebitelských cen. Meziročně se ceny bydlení a energií zvýšily o 3,2 %, což je nejméně od 2. čtvrtletí 2018. Zpomalení bylo patrné napříč celým oddílem spotřebitelského koše. Zvolnilo tak tempo růstu nájemného z bytu (3,7 %) i imputovaného nájemného (2,6 %). Důležitým faktorem bylo i zpomalení u cen elektrické a tepelné energie, plynu a ostatních paliv (3,7 %). Ceny běžné údržby (3,3 %) a ostatních služeb souvisejících s bydlením (4,3 %) také rostly pomaleji než v předchozím kvartálu. | |

|

Poměrně silně k růstu spotřebitelských cen přispívaly i alkoholické nápoje a tabák. |

|

Výrazně do vývoje spotřebitelských cen promluvily rovněž ceny alkoholických nápojů a tabáku. Ty se ve 2. čtvrtletí meziročně zvýšily o 6,6 %. Poměrně silného růstu dosahoval tento oddíl již v 1. kvartálu (3,5 %), důvodem bylo zvýšení spotřební daně. To ovlivňuje alkoholické nápoje i tabák. Zatímco alkohol zdražoval hned od počátku roku (4,5 %), na vývoji u tabáku se projevovalo předzásobení výrobky se staršími kolky (2,6 %). Tento efekt ale vyprchal a od května došlo k prudkému navýšení cen tabáku (7,5 % za celé 2. čtvrtletí). Mírné zrychlení proběhlo také u alkoholických nápojů (5,5 %). |

|

Ve směru poklesu působily ceny dopravy. |

|

Z dalších oddílů, které měly významnější vliv na růst spotřebitelských cen, lze zmínit ceny stravování a ubytování, jež ve 2. čtvrtletí vzrostly o 5,1 %. Poměrně vysokého meziročního tempa zde ceny dosahují již od konce roku 2016 a od počátku letošního roku došlo k dalšímu posílení. Výrazněji se ale zvyšovaly ceny stravování (5,5 %), tempo u cen ubytování ve 2. čtvrtletí výrazně zvolnilo (2,5 %). K růstu spotřebitelských cen přispívala i rekreace a kultura (nárůst o 2,0 %). Byly za tím především dovolené s komplexními službami (5,1 %), které výrazně zdražily na počátku roku. Oproti 1. kvartálu zrychlil růst cen bytového vybavení a zařízení domácnosti (3,3 %). Výrazně protiinflačně působily ceny dopravy (–3,4 %). Důvodem byl propad cen provozu osobních dopravních prostředků o 11,1 % (pozůstatek březnového propadu cen ropy na historicky nízké hodnoty). Naopak ceny nákupu automobilů, motocyklů a jízdních kol vzrostly o 3,1 %. Ceny dopravních služeb se zvýšily o 2,0 %. |

|

|

|

Graf č. 9 Ceny ve vybraných oddílech indexu spotřebitelských cen (meziročně v %) |

|

|

||

|

Zdroj: ČSÚ |

||

|

Zejména ceny dopravy ve 2. čtvrtletí tlumily meziroční růst spotřebitelských cen. |

Meziroční růst spotřebitelských cen v EU[33] ve 2. čtvrtletí oproti 1. kvartálu výrazně zpomalil a dosáhl 0,6 %. Zatímco v 1. čtvrtletí celkový přírůstek cen v EU činil 1,5 % a ceny meziročně rostly ve všech zemích, ve 2. čtvrtletí meziročně rostly ceny jen ve 13 státech. Zpomalení tempa oproti 1. čtvrtletí se týkalo všech zemí Unie. Důvodem byl hlavně propad cen dopravy v návaznosti na rekordní pokles cen ropy. Meziročně se ale ve 2. čtvrtletí celkově snižovaly i ceny bydlení a energií. Nejvíce ve 2. čtvrtletí ceny vzrostly v Polsku (3,4 %), Česku (3,3 %) a Maďarsku (2,5 %). Výraznějšího navýšení dosáhly spotřebitelské ceny také v Rumunsku (2,1 %) a na Slovensku (2,0 %). Šlo o skupinu zemí, které se zbytku Evropy cenovou dynamikou vzdálily. Společný jim byl zejména vysoký růst cen potravin a nealkoholických nápojů, ale také alkoholických nápojů a tabáku nebo bydlení a energií. Největší meziroční pokles cen byl ve 2. čtvrtletí zaznamenán na Kypru (–1,6 %), v Estonsku (–1,4 %) a ve Slovinsku a Řecku (shodně –1,2 %). |

|

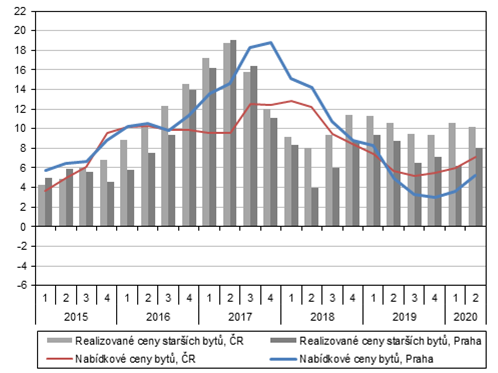

| Ekonomická krize nepřinesla do vývoje nabídkových cen bytů žádný zlom. Oproti předchozímu čtvrtletí se ceny zvýšily o 1,6 %. Meziroční přírůstek nabídkových cen bytů v ČR ve 2. čtvrtletí dosáhl 7,1 %. Přitom se udržovalo velmi vysoké meziroční tempo u bytů mimo Prahu (9,7 %). Nabídkové ceny bytů v Praze meziročně vzrostly o 5,3 %, což je nejvíce od 1. čtvrtletí 2019. Realizované ceny starších bytů si také držely poměrně značné tempo. Oproti 1. čtvrtletí tak narostly o 2,6 %. Meziroční přírůstek v celé ČR byl opět více než desetinový (10,2 %) a stál za ním hlavně vývoj mimo Prahu (10,8 %). Realizované ceny starších bytů v Praze ve 2. čtvrtletí meziročně narostly o 8,0 % a tempo mírně zrychlilo oproti předchozím třem kvartálům. Nový dech nabrala dynamika realizovaných cen nových bytů v Praze. Po mírném zvolnění ve 2. pololetí 2019 se letos meziroční přírůstky opět pohybují okolo 10 %. Ve 2. čtvrtletí navýšení dosáhlo 9,5 %. | ||

|

|

Graf č. 10 Ceny nemovitostí (meziroční změna, v %) |

|

|

|

||

|

Zdroj: ČSÚ |

||

|

Ceny průmyslových výrobců ve 2. čtvrtletí klesly, zejména kvůli propadu cen koksu a rafinovaných ropných výrobků. |

Ceny průmyslových výrobců ve 2. čtvrtletí klesly o 0,6 %. V 1. čtvrtletí ještě ceny rostly o 1,4 %. Obrat v dynamice byl patrný již v březnu. Důvodem byl zejména vývoj u výrobků a služeb zpracovatelského průmyslu. U nich došlo k propadu o 2,3 %, především kvůli koksu a rafinovaným ropným výrobkům[34]. V návaznosti na ceny ropy klesaly i ceny chemických látek a výrobků (–14,6 %). Ve směru poklesu působily i obecné kovy a kovodělné výrobky (–1,3 %) a dřevo, papír a tisk (–2,1 %). Naopak k růstu přispívaly ceny potravinářských výrobků, nápojů a tabáku (3,0 %). Zde ale v průběhu čtvrtletí dynamika postupně zvolňovala. Zejména mzdový růst ještě tlačil vzhůru ceny nábytku a ostatních výrobků zpracovatelského průmyslu (4,8 %, hlavně opravy, údržba a instalace strojů a zařízení). Výrazně se zvýšily ceny počítačů, elektronických a optických přístrojů (3,7 %). K poměrně silnému přírůstku došlo rovněž u dopravních prostředků (3,5 %). Zrychlil růst cen strojů a zařízení (2,6 %) a elektrických zařízení (1,7 %). |

|

|

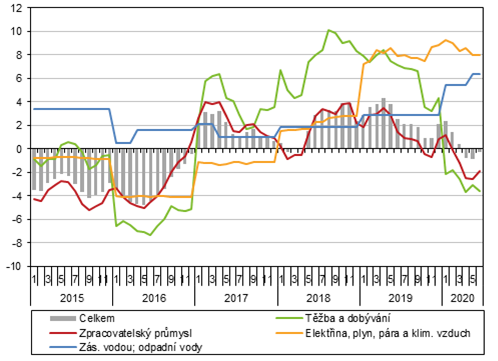

Pokračoval pokles cen těžby a dobývání. |

Od začátku roku trvající pokles se prohloubil v případě těžby a dobývání (–3,5 %). Propadaly se ceny ropy a zemního plynu a pokračoval pokles u černého a hnědého uhlí a lignitu. Naopak na vysoké úrovni se drží meziroční růst cen elektřiny, plynu, páry a klimatizovaného vzduchu (8,2 %). Růst zrychlil u zásobování vodou a služeb souvisejících s odpadními vodami (6,1 %). | |

|

|

|

Graf č. 11 Ceny hlavních skupin průmyslových výrobců (meziroční změna, v %, podle klasifikace CPA) |

|

|

||

|

Zdroj: ČSÚ |

||

|

Ceny průmyslových výrobců v EU ve 2. čtvrtletí výrazně klesaly. |

Ceny průmyslových výrobců v EU v 1. i 2. čtvrtletí 2020 klesaly. Ve 2. kvartálu ale došlo k výraznému prohloubení meziročního propadu na 4,1 %. Důvodem byl podobně jako v ČR silný propad cen ropy, který měl globální dopad. Ve 2. čtvrtletí v Unii pokračoval výrazný propad cen těžby a dobývání (–13,2 %, zejména kvůli těžbě ropy), ale prohloubil se i pokles cen ve zpracovatelském průmyslu (–2,8 %). O 9,1 % se meziročně snížily ceny elektřiny, plynu, páry a klimatizovaného vzduchu. Ceny průmyslových výrobců se ve 2. čtvrtletí meziročně zvýšily jen na Maltě (1,4 %), ve Slovinsku (0,3 %) a na Slovensku (0,1 %). Nejhlubší pokles byl naopak v Litvě (–9,6 %), Španělsku (–7,7 %) a Belgii (–7,5 %). | |

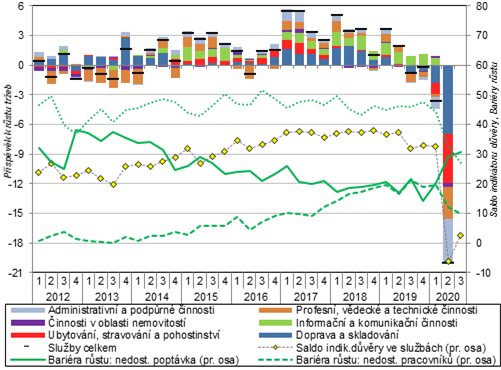

| Meziroční růst cen tržních služeb ve 2. čtvrtletí zpomalil na 2,1 %. Zvolnění meziroční dynamiky bylo patrné napříč všemi obory. Nejvíce k celkovému růstu cen tržních služeb přispívalo skladování a podpůrné služby v dopravě (meziroční přírůstek 5,0 %). Dále to byly služby v oblasti programování a poradenství a související služby (3,1 %) a služby v oblasti nemovitostí (2,9 %, jeden z mála oborů, kde cenový růst mírně zrychlil). K celkové dynamice přispívala také pozemní a potrubní doprava (1,4 %), u které je mírný růst vyvažován velkou vahou odvětví v ekonomice. Ceny pojištění, zajištění a penzijního financování vzrostly o 3,1 %. Výraznější vliv měly také služby v oblasti zaměstnání, kde trval silný meziroční růst (7,2 %), i když mírnější než v předchozím kvartálu. Zpomalování růstu cen služeb lze spojit jednak s mírnějším růstem mezd, které mají na cenotvorbu velký vliv, souvislost ale má i propad poptávky. Ten pravděpodobně stál za výraznou redukcí tempa růstu cen reklamních služeb a průzkumu trhu (0,7 %). | ||

|

Ceny zemědělské výroby se snížily. Klesaly ceny rostlinné i živočišné výroby. |

Ceny zemědělské výroby

(včetně ryb) ve 2. čtvrtletí meziročně klesly o 3,2 %. Snížily

se ceny rostlinné i živočišné výroby. U rostlinné výroby došlo ke

zmírnění propadu na |

|

|

Oslabení koruny vůči euru i dolaru tlačilo vzhůru ceny dovozu i vývozu. |

Ceny exportu ve 2. čtvrtletí meziročně vzrostly o 2,6 %. Po dvou čtvrtletích meziročních propadů tak byla dynamika opět kladná. Hlavní podíl na tom mělo prudké oslabení směnného kurzu koruny vůči euru i dolaru. Vliv oslabení byl klíčový, protože po očištění o kurzové vlivy by ceny vývozu meziročně klesly o 1,4 %. Růst cen vývozu ve 2. čtvrtletí podporovaly ceny potravin a živých zvířat (meziroční přírůstek 5,4 %), nápojů a tabáku (8,0 %), polotovarů[35] (1,6 %), strojů a dopravních prostředků (4,9 %) a průmyslového spotřebního zboží (5,7 %). Naopak výrazně se prohloubil meziroční propad cen vývozu minerálních paliv (–26,5 %) a klesaly i ceny ostatních surovin[36] (–8,5 %). Snížení cen se nevyhnulo ani chemikáliím a příbuzným výrobkům (–1,4 %). |

|

|

Zejména kvůli cenám ropy klesly ceny dovozu. |

Ceny dovozu ve 2. čtvrtletí meziročně klesly o 0,5 %. I zde ale velké oslabení koruny tlumilo propad cen (po očištění o kurzové vlivy pokles činil 4,4 %). Klesaly zejména ceny minerálních paliv (–40,1 %), dále chemikálií a příbuzných výrobků (–2,1 %) a ostatních surovin (–1,4 %). Mírně poklesly ceny dovozu nápojů a tabáku (–0,8 %). Naopak výrazné navýšení ve 2. čtvrtletí proběhlo u cen potravin a živých zvířat (6,9 %), strojů a dopravních prostředků (4,9 %) a průmyslového spotřebního zboží (3,7 %). Velký rozdíl mezi tempy růstu cen vývozu a dovozu také vedl ke zvýšení směnných relací ve 2. čtvrtletí na 103,1 %. Kladné byly směnné relace obchodu s minerálními palivy (122,7 %), nápoji a tabákem (108,9 %), průmyslovým spotřebním zbožím (101,9 %), polotovary (101,4 %) a chemikáliemi a příbuznými výrobky (100,7 %). Záporných směnných relací dosahoval obchod s ostatními surovinami (92,8 %) a potravinami a živými zvířaty (98,6 %). |

6. Trh práce

|

Bezprostřední dopady vnějšího šoku na pracovní trh byly značně diferencované. Nejvíce se promítly poklesem celkové ekonomické aktivity. |

|

Přestože tuzemský trh práce tradičně reaguje na ekonomické šoky s jistým zpožděním, stačily se již protipandemické restrikce citelně projevit. Více než dvouměsíční období nouzového stavu zasáhlo do celé první poloviny 2. čtvrtletí 2020 a i v dalších týdnech probíhal návrat k normálu jen velmi pozvolna. Dosud sledované dopady tohoto šoku na pracovní trh byly značně diferencované (například z pohledu odvětví či postavení osob v zaměstnání). Rozličnou intenzitu zasažení podtrhují i výpovědi domácností (pociťování negativních dopadů ve svém zaměstnání i obavy z růstu nezaměstnanosti). Nejviditelnějším projevem nastupující hospodářské recese byl ve 2. čtvrtletí významný pokles ekonomické aktivity vyjádřený jak nižším počtem zaměstnaných, tak i hlubší redukcí odpracovaných hodin. Naopak dosud jen mírný růst nezaměstnanosti souvisel se stabilizačními vládními programy (Antivirus, ošetřovné) a s tím, že část lidí, kteří o práci přišli, se z pracovního trhu stáhla (zahraniční pracovníci, ekonomicky neaktivní). Zhoršená ekonomická situace podniků se projevila zastavením růstu průměrných mezd ve většině tržních odvětví a kontrastovala s dosud stabilizovaným vývojem v odvětvích s dominancí státu. |

|

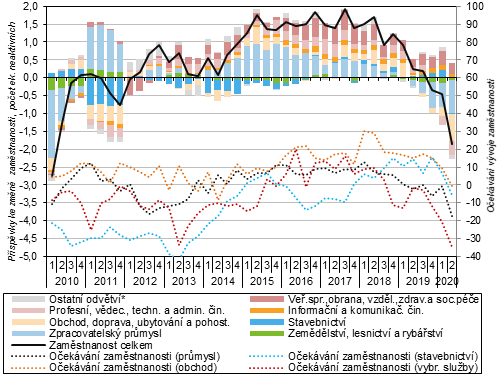

Celkový počet zaměstnaných se po stagnaci na počátku roku během 2. čtvrtletí snížil o významných 1,4 %.

K meziročnímu poklesu zaměstnanosti přispěli hlavně zaměstnanci. K silnější redukci míst došlo ve zpracovatelském průmyslu a v odvětvích služeb souvisejících s cestovním ruchem. |

|

Zatímco v 1. čtvrtletí 2020, podobně jako po celý loňský rok, celková zaměstnanost[37] v mezikvartálním vyjádření stagnovala, ve 2. čtvrtletí se již propadla o rekordních 1,4 %. V předchozích obdobích recese byl úbytek pracovních míst pozvolnější, měl však rovněž dlouhodobější charakter[38]. Meziročně se zaměstnanost snížila o 1,9 % (nejvíce po 1. čtvrtletí 2010), je však třeba vzít v potaz, že loni dosáhl počet pracujících rekordní výše v historii samostatné ČR (5,44 mil.). K tomuto poklesu přispěli takřka výhradně zaměstnanci, neboť počty sebezaměstnaných se snižovaly mírněji (–1,5 %)[39]. To lze vnímat vcelku příznivě, neboť 60 % podnikatelů (bez zaměstnanců) v rámci šetření VŠPS uvedlo, že pocítili ve 2. čtvrtletí negativní dopady ve svém podnikání (finanční problémy, snížení tržeb, objemu práce či zakázek)[40]. Bezmála tři čtvrtiny z takto zasažených zároveň považovaly dopady za spíše dočasné a překonatelné (např. s pomocí vládních programů). Z pohledu hlavních odvětví přispěl ve 2. čtvrtletí k nižší zaměstnanosti v celé ekonomice nejvíce zpracovatelský průmysl, kde i vlivem „ochlazení“ u agenturní zaměstnanosti ubylo meziročně 51 tis. míst (3,5 %). V sektoru služeb činil pokles 43 tis., byl ale velmi nerovnoměrně rozložen. Vlivem citelného dopadu restrikcí v oblasti cestovního ruchu se snížil počet pracujících v uskupení obchod, doprava, ubytování, stravování a pohostinství o 40 tis., resp. 3,2 %). Nejhlubší relativní úbytek míst měly profesní, vědecké, technické a administrativní činnosti (–4,4 %). S tím kontrastoval dlouhodobě ustálený růst zaměstnanosti v informačních a komunikačních činnostech (+3,4 %) a též v odvětvích s dominancí státu (+1,6 %), kde se projevilo posilování ve vzdělávání, mj. i vlivem vyššího počtu žáků v základním školství. |

|

Počet odpracovaných hodin zaměstnanci se v červnu vrátil k normálu. Očekávání vývoje zaměstnanosti zůstávala negativní, zejména v průmyslu a většině odvětví tržních služeb. |

|

Vliv protipandemických restrikcí je plasticky vyjádřen poklesem

odpracovaných hodin v ekonomice. Ten činil dle údajů VŠPS v březnu

meziročně 10 %, v dubnu se prohloubil na dosud nevídaných 22 %

(u podnikatelů na 31 %). V květnu se pokles zmírnil (na

8 %) a červen již avizoval návrat k tempům z přelomu let

2019 a 2020 (–2 %),

což však plně neplatilo pro drobné podnikatele (–6 %), u nichž se více projevoval vliv

oslabené poptávky. Očekávání podniků v oblasti zaměstnanosti zůstala ve

většině odvětví negativní. To

platilo pro tržní služby (mimo obchod), kde byl v srpnu 2020 podíl

podniků očekávajících v příštích

třech měsících růst zaměstnanosti o 33 p. b. nižší než podíl

podniků plánujících redukovat stavy. Rovněž v průmyslu zůstalo toto

saldo i přes slábnoucí pesimismus zřetelně negativní |

|

Nárůst počtu ekonomicky neaktivních razantně zrychlil. |

|

Změny na trhu práce v 1. pololetí se spíše než v nezaměstnanosti odrazily v posílení ekonomicky neaktivních. Byť se počet neaktivních zvyšoval i po většinu loňského roku, k významnému zrychlení meziročního tempa došlo až letos. Na počátku roku činil nárůst 59 tis. osob, ve 2. čtvrtletí již 86 tis. (nejvíce v historii ČR). K rekordnímu růstu přispěli hlavně muži ve věku 60 a více let (+25 tis.) a ženy do 30 let (+33 tis.). Pro tyto skupiny je typické mj. častější využívání zkrácených úvazků a práce na dobu určitou. |

|

|

|

Graf č. 13 Celková zaměstnanost (meziročně v %), příspěvky odvětví k meziroční změně zaměstnanosti (v p. b.) a očekávání vývoje zaměstnanosti (saldo v p. b.) |

|

|

||

|

* Těžba a energetika; Peněžnictví a pojišťovnictví; Činnosti v oblasti nemovitostí; Kulturní, zábavní a rekreační činnosti. Poznámka: Saldo očekávání vyjadřuje rozdíl v p. b. mezi kategoriemi růst versus pokles zaměstnanosti v nejbližších třech měsících. Údaje jsou sezónně očištěny a vztahují se k poslednímu měsíci daného čtvrtletí. Zdroj: ČSÚ (národní účty, konjunkturální průzkumy) |

||

|

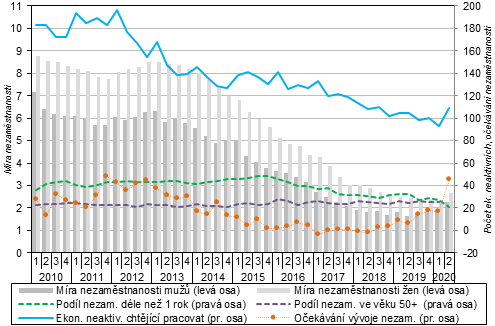

Obecná míra nezaměstnanosti se navýšila jen mírně, silnějším tempem rostla u mužů.

Očekávání domácností ohledně růstu nezaměstnanosti prudce vzrostla. |

|

Během 2. čtvrtletí obecná míra nezaměstnanosti[41] mírně vzrostla. V červnu čítala 2,7 %, přičemž rozdíl mezi pohlavími (0,3 p. b.) byl jedním z nejmenších ve sledované řadě od roku 1993. Od počátku letošního roku se nezaměstnanost u mužů navýšila o 0,8 p. b., u žen o 0,6 p. b. To může být na první pohled překvapivé, neboť recese v první fázi více zasáhla odvětví služeb s převahou zaměstnanosti žen. Nástup nezaměstnanosti žen byl tlumen možností čerpání ošetřovného[42] z důvodu uzavření škol a jiných zařízení. Pozitivní bylo, že práci stále nacházeli i dlouhodobě nezaměstnaní. Jejich podíl na všech nezaměstnaných se přiblížil 20 % (nejnižší hladina od poloviny 90. let). Mezi domácnostmi však prudce vzrostlo saldo očekávání růstu nezaměstnanosti v ekonomice (v nejbližších dvanácti měsících) a ve 2. čtvrtletí se dostalo na úroveň naposledy patrnou v roce 2012[43]. |

| Počet registrovaných volných pracovních míst jen mírně fluktuoval. K většímu navýšení došlo v Praze a středních Čechách. |

|

Počet volných pracovních míst v nabídce úřadů práce nedoznal během 1. pololetí významnějších změn. Na konci června se rovnal 334 tis. a meziročně klesl o 3,5 % (u míst vyžadujících vyšší než základní vzdělání ale o 15 %). Více než třetina míst byla neobsazena déle než rok. Celková nabídka míst klesla ve zpracovatelském průmyslu (v obsluze strojů a zařízení), v obchodě či administrativních i podpůrných činnostech. Vlivem ztížené mobility zahraničních pracovníků vzrostl počet neobsazených pozic v primárním sektoru. K růstu celkové nabídky míst došlo v Praze (+15 %) a středních Čechách (+12 %), z drtivé části se jednalo o nízkokvalifikované manuální pozice (pro lidi se základním vzděláním). |

| Celková míra nezaměstnanosti se za 1. pololetí ve většině států EU zvýšila jen mírně. Svižněji posílila u lidí do 25 let. |

|

Mírnou reakci trhu práce na ekonomický šok lze zatím sledovat ve většině zemí EU[44]. Během 1. pololetí stoupla míra nezaměstnanosti[45] o 0,6 p. b. (bez významných rozdílů mezi muži a ženami), v červnu činila 7,1 %. Poklesu se vyhnuly jen tři státy (Irsko, Francie, Itálie), naopak růst v pásmu 2,5 až 3,5 p. b. registrovaly Estonsko, Lotyšsko, Litva, Švédsko a Chorvatsko. Není bez zajímavosti, že v pobaltských státech došlo ve 2. čtvrtletí ve srovnání s ostatními členy EU také k nejnižšímu poklesu HDP. Častější zaměstnanost v postižených odvětvích služeb i vyšší zastoupení flexibilnějších úvazků vedly k tomu, že nezaměstnanost mladých (do 25 let) se v 1. pololetí v EU zvyšovala svižněji (u žen +3,0 p. b., u mužů +1,4 p. b.). Ta nejvíce vzrostla v Estonsku (+14 p. b.) a Španělsku (+10 p. b.), kde dosahovala mezi členy Unie maxima (42 %)[46]. Větší posun (o více než 7 p. b.) zaznamenaly i Švédsko, Lucembursko, Chorvatsko a Portugalsko. V Česku činil posun necelé 4 p. b., nezaměstnanost u nás tak stále patřila i v této věkové skupině k nejnižším v celé EU (ČR 8,6 %, Německo 5,7 %, EU 16,9 %). |

|

|

|

Graf č. 14 Obecná míra nezaměstnanosti (v %), podíl dlouhodobě nezaměstnaných a osob ve věku 50 a více let mezi nezaměstnanými (v %), ekonomicky neaktivní chtějící pracovat (v tis.)* a očekávání nezaměstnanosti u domácností (v %)** |

|

|

||

|

Pozn.: Údaje o míře nezaměstnanosti jsou po sezónním očištění, ostatní ukazatele nikoliv. *Jde o osoby, které nepracují, aktivně práci nehledají, ale přitom uvádějí, že by chtěly pracovat. **Sezónně očištěné saldo očekávání nezaměstnanosti v nejbližších 12 měsících (rozdíl mezi procentuální četností odpovědí domácností „růst“ a „pokles“ vyjádřený v procentních bodech. Údaje se vztahují k poslednímu měsíci daného čtvrtletí. Zdroj: ČSÚ (VŠPS, konjunkturální průzkum) |

||

| Již během 1. čtvrtletí došlo v EU k významnějšímu nárůstu tzv. skryté nezaměstnanosti. |

|

Rozdíly mezi státy EU v dosavadních dopadech šoku na pracovní trh byly ovlivněny rychlostí i intenzitou přijatých protipandemických opatření, odvětvovou skladbou ekonomiky i rozsahem vládních stabilizačních opatření cílených na zaměstnavatele i drobné podnikatele. Již data za 1. čtvrtletí naznačují, že nejvýznamnějším tokem na unijním pracovním trhu byl přesun zaměstnaných mezi ekonomicky neaktivní[47]. Část těchto neaktivních lze přitom považovat za skryté nezaměstnané[48]. Jejich poměr k celkovému počtu ekonomicky aktivních se proti 4. čtvrtletí 2019 navýšil ze 6,8 % na 7,4 % a v některých státech dosahoval i ve srovnání s „klasickou“ nezaměstnaností vysokých hodnot (Itálie 14,7 %, Finsko 10,6 %), v Česku však málo významných 0,9 %. |

|

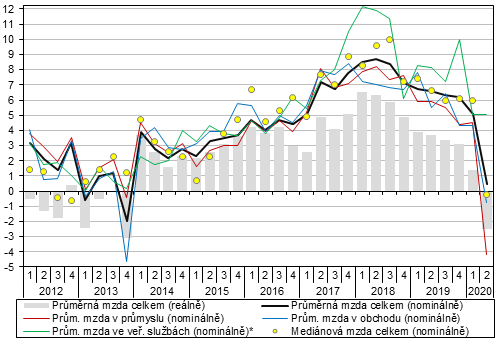

Výše průměrných mezd mezičtvrtletně klesla o 3,1 % a zčásti odrážela hlubší propad počtu odpracovaných hodin.

V meziročním vyjádření mírný růst mezd přetrval. Nadále působily faktory bránící rychlému útlumu mzdové dynamiky. |

|

Omezení činnosti i dočasné uzavření části provozoven hlavně v oblasti tržních služeb či zpracovatelského průmyslu (z důvodu karanténních opatření i dlouhodobějšího poklesu poptávky) se musely projevit i ve mzdové oblasti. Ve 2. čtvrtletí se výše průměrných mezd (po sezónním očištění) oproti předchozímu kvartálu snížila o rekordní 3,1 % (v 1. čtvrtletí ještě rostla o 1,1 %). V meziročním srovnání se mzdový růst takřka zastavil (+0,5 %), nižší dynamiku zaznamenal ve 20leté srovnatelné řadě jen během roku 2013, kdy byla ale tempa uměle rozkolísaná[49]. Slabší mzdová tempa zčásti odrážela prudší pokles průměrných odpracovaných hodin[50]. Proti hlubší redukci výše výdělků působily administrativní vlivy (navýšení minimální mzdy i pásem zaručených mezd) i napjatý stav na pracovním trhu na počátku roku (vyznačující se mj. nedostatkem pracovní síly), jenž v některých odvětvích zčásti přetrvával i v letním období. Roli sehrála i rigidita mezd (uzavírání dlouhodobějších vnitropodnikových dohod o růstu mezd či tarifní systém v rozpočtové sféře). Nelze vyloučit, že zhoršená ekonomická situace podniků se letos mohla výrazněji projevit také v redukci v oblasti nemzdových zaměstnaneckých benefitů. |

|

|

Graf č. 15 Průměrná nominální a reálná mzda a mzdový medián (meziročně, v %) |

|

|

|

|

|

|

|

*Zahrnuje odvětví: Veř. správa, obrana, soc. zabezpečení; Vzdělávání; Zdravotní a soc. péče; Kulturní, zábavní a rekreační činnosti. Zdroj: ČSÚ |

|

|

Mzdový vývoj na úrovni odvětví byl ve 2. čtvrtletí velmi diferencovaný.

Restriktivní opatření dopadla nejvíce na ubytování, stravování a pohostinství, kde objem vyplacených mezd propadl o čtvrtinu. V administrativních a podpůrných činnostech klesl o osminu a ve zpracovatelském průmyslu o desetinu. |

|

Výrazně nerovnoměrný prvotní dopad protipandemických opatření i odlišná pružnost různých segmentů pracovního trhu (např. vazba objemu výdělků na počet odpracovaných hodin) se promítly ve značně diferencovaném vývoji mezd na úrovni jednotlivých odvětví ve 2. čtvrtletí 2020. Není překvapivé, že průměrné mzdy klesly meziročně nejvíce v silně zasaženém odvětví ubytování, stravování a pohostinství (–11,8 %). Tento vývoj byl navíc umocněn ještě hlubší redukcí evidenčního počtu zaměstnanců, objem vyplacených mezd zde tak propadl o čtvrtinu. O bezmála 6 % klesla průměrná mzda v činnostech v oblasti nemovitostí. Projevily se zde jak vyšší mzdová základna loňského roku, tak i svižný letošní růst zaměstnanosti (i tak se ale jednalo o nejmenší odvětvovou sekci služeb – z pohledu počtu zaměstnanců). K silně zasaženým odvětvím patřila i doprava a skladování, kde byl pokles mezd (–1,7 %) zastíněn hlubší redukcí zaměstnaneckých míst (–4,2 %). Lehký útlum (především u zaměstnanosti) naznačoval v tomto odvětví již loňský rok, a to ve vazbě na oslabení výkonů průmyslu i navazující poptávky v nákladní dopravě. V obchodě byl oproti předešlému odvětví pokles u mezd i zaměstnanosti zhruba jen poloviční. Situace zde ale byla patrně velmi rozdílná v závislosti na velikosti podniku. Nepříznivý vývoj se projevil v odvětví ostatní činnosti služeb (zahrnující např. kadeřnictví), celkový objem vyplacených mezd se snížil o více než 8 %. Ten byl zejména vlivem úbytku pracovníků nižší o 6,5 % také v kulturních, zábavních a rekreačních činnostech[51]. K více zasaženým odvětvím je třeba počítat i administrativní a podpůrné činnosti, které jsou v pojetí podnikových statistik tvořeny zejména agenturními pracovníky. K růstu průměrné mzdy (+4,2 %) zde vedle navýšení minimální mzdy patrně přispělo i propuštění nízko kvalifikovaných pracovníků[52]. Tento vývoj úzce souvisel se situací ve zpracovatelském průmyslu. Několikatýdenní přerušení výroby především v podnicích automobilového průmyslu vyústilo ve 2. čtvrtletí v citelný meziroční pokles zaměstnanci odpracovaných hodin (–13,6 %). Objem vyplacených mezd propadl o desetinu, na čemž se rovnoměrně podílely úbytek pracovních míst i nižší průměrná mzda. |

| Svižný růst průměrných mezd si udržely energetika, informační a komunikační činnosti a veřejné služby. |

|

Stavebnictví nebylo zpočátku nastupující recesí významně zasaženo, zaměstnanost i průměrné výdělky zde ve 2. čtvrtletí stagnovaly. Dařilo se také energetice, kde jako v jediném z hlavních odvětví meziroční růst mezd ve srovnání s tempem ze stejného období loňského roku nezvolnil (+5,3 %). Výše průměrné hrubé měsíční mzdy se zde přiblížila hranici 50 tis. korun, meziročně vzrostla ze všech odvětví nejvíce (o 2 471 korun). O 3,5 % si polepšili i zaměstnanci informačních a komunikačních činností, jejich výdělky byly již 3,5krát vyšší než u pracovníků v odvětví ubytování, stravování a pohostinství. V peněžnictví a pojišťovnictví se letos mzdový růst zastavil (–0,6 %). Vedle poklesu ziskovosti finančního sektoru se projevil i vliv vysoké loňské základny, kdy tempo průměrných mezd překročilo 8 %. Ve službách s dominancí veřejného sektoru mzdový růst lehce překročil 5 % a dosažená úroveň mzdy ve 2. čtvrtletí převyšovala hladinu v celé ekonomice (34 271 korun) o desetinu. Mzdové tempo bylo ovlivněno také mimořádným navýšením odměn za přesčasovou práci v některých vytížených oborech (zdravotnictví). |

| Celková mzdová diferenciace se ve 2. čtvrtletí znatelně prohloubila. |

|

Výše uvedený vývoj vedl k prohloubení mzdové diferenciace. Zatímco nejnižší mzdový decil ve 2. čtvrtletí meziročně klesl o 1,7 %, hodnota nejvyššího decilu vzrostla o 2,2 %. Mzdový medián zaznamenal první pokles od konce roku 2012 (–0,2 %). Rychleji se snižoval u mužů (–1,0 %), i tak ale převyšovaly dosažené mediánové výdělky mužů ty ženské o 16 % (resp. necelých 5 tis. korun). |

| Reálná mzda se po více než šesti letech snížila. |

|

Slábnoucí dynamika nominálních mezd během první poloviny roku 2020 kontrastovala s neochabujícím svižným růstovým tempem spotřebitelských cen. Průměrná mzda se ve 2. čtvrtletí reálně snížila o 2,5 %. Více než šest let trvající růst kupní síly zaměstnaneckých výdělků byl tak přerušen. |

7. Měnové podmínky

|

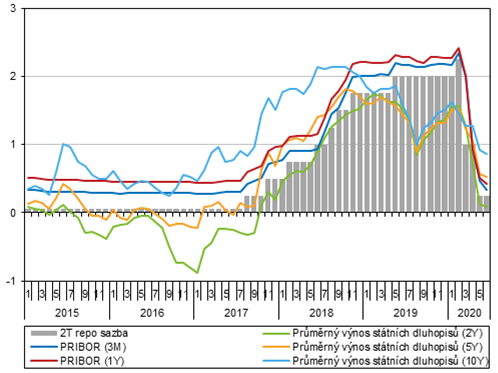

Ve 2. čtvrtletí byly opět sníženy základní měnověpolitické úrokové sazby.

Po březnovém oslabení kurz koruny vůči euru i dolaru opět posiloval. |

|

Nastavení základních měnověpolitických sazeb se v průběhu 1. pololetí výrazně měnilo spolu s vývojem ekonomické situace. Na počátku roku došlo vzhledem k sílícím inflačním tlakům k navýšení repo sazby ze 2 % na 2,25 %[53]. Tato úroveň se ale udržela krátce. V březnu byla sazba redukována na 1 % a v květnu dále na 0,25 %, nejnižší hodnotu od října 2017. Diskontní sazba byla ke konci června na technické nule (0,05 %) a lombardní sazba dosahovala 1 %. Kurz koruny vůči euru i dolaru se po výrazném březnovém oslabení udržoval na vyšší úrovni v průběhu celého dubna a velké části května. Kurz koruny vůči euru se po většinu tohoto období držel nad 27 CZK/EUR. Od 20. května až do 2. června kurz postupně opět posílil na 26,65 koruny. Blízko této úrovně pak setrval až do konce měsíce. Velmi podobný byl vývoj v případě dolaru. Kurz se během dubna i května často držel nad 25 CZK/USD. V období od 20. května do 5. června koruna opět posílila až na 23,47 CZK/USD a do konce června pak mírně oslabovala směrem k 24 korunám za dolar. Výrazné oslabení koruny vůči ostatním měnám znamenalo posílení inflačních tlaků ze zahraničí. |

| Prudce klesly mezibankovní úrokové sazby a rovněž výnosy vládních dluhopisů. |

|

Změny měnověpolitických sazeb vedly k rychlému poklesu mezibankovních úrokových sazeb. Tříměsíční PRIBOR tak ke konci března dosahoval 2 % a na konci června to bylo 0,34 %. Snižovaly se rovněž úrokové sazby na vládních dluhopisech, a to u všech druhů splatnosti. Od konce března do konce června tak u dluhopisů se splatností do 2 let kleslo průměrné úročení z 1,27 % na 0,08 %, u splatnosti do 5 let to bylo z 1,23 % na 0,52 % a v případě dluhopisů s dlouhodobou splatností se sazba posunula z 1,28 % na 0,86 %. Podobně se vyvíjely i sazby na vládních dluhopisech vydaných eurozónou. Krátkodobé i střednědobé splatnosti ke konci června měly úrokovou sazbu zápornou (–0,36 % u krátkodobých, –0,04 % u střednědobých). Průměrné úročení dlouhodobých dluhopisů v eurozóně dosahovalo ke konci června 0,35 %. |

| Na nové podmínky reagovaly i úrokové sazby na klientských účtech. Pokles úročení vkladů s dohodnutou splatností byl spojen i s přelivem finančních prostředků na netermínované vklady. |

|

Velmi rychle na novou situaci reagovaly i úrokové sazby na některých druzích vkladů. Ke konci letošního června činila průměrná úroková sazba na běžných účtech domácností 0,03 % (oproti březnu se snížila o 0,01 p. b.). Úročení běžných účtů domácností na téměř nulové úrovni zůstává již více než čtyři roky a nijak nereagovalo na předchozí zvýšení měnověpolitických sazeb. Prudce se propadlo úročení vkladů s dohodnutou splatností. Celkový průměr poklesl od konce března (1,43 %) na 0,6 %. Pokles zasáhl všechny druhy splatnosti, nejvíce ale splatnost do 1 roku včetně (pokles mezi březnem a červnem z 1,38 % na 0,37 %) a nad 1 rok do 2 let (z 2,07 % na 1,53 %). Sazby na běžných účtech poklesly i nefinančním podnikům (z 0,16 % na 0,04 %). Propad úrokových sazeb na vkladech s dohodnutou splatností pro nefinanční podniky byl ještě silnější než u domácností (z 1,36 % v březnu na 0,16 % v červnu). Nepřekvapilo tak, že celkový objem termínovaných vkladů byl ke konci června meziročně nižší o 1,3 %, zatímco netermínované vklady posílily o 13,3 % (nejvíce od září 2017). |

| Spotřební možnosti byly ve 2. čtvrtletí omezeny, což se podepsalo i na vývoji objemu poskytnutých úvěrů na spotřebu. |

|

Domácnostem se ve 2. čtvrtletí také zlevnil přístup k úvěrovému financování. Průměrná úroková sazba úvěrů na spotřebu se mezi březnem a červnem snížila o 0,26 p. b. na 7,89 % a poprvé se tak dostala pod 8% hranici. Snížilo se i průměrné úročení úvěrů na bydlení (–0,13 p. b. na 2,42 % ke konci června). Nejvýraznější byl pokles u fixace sazby do 1 roku, ale snížení proběhlo i v případě fixace nad 1 rok do 5 let a nad 5 let do 10 let. Pouze úvěry s fixací nad 10 let ve 2. čtvrtletí zdražovaly. Probíhající omezení se ve 2. čtvrtletí projevila výrazným zpomalením meziročního tempa růstu objemu úvěrů na spotřebu. Zatímco v předchozím půlroce dosahovalo tempo 9 %, ke konci června byl objem poskytnutých úvěrů meziročně vyšší o 6,3 %. Co se týče úvěrů na bydlení, zde k útlumu nedošlo. Objem poskytnutých hypotečních úvěrů se meziročně zvýšil o 7,9 %, tempo tak mírně zrychlilo. |

| Přístup k úvěrům se nefinančním podnikům zlevnil. Nejisté prostředí ale vedlo i ke zmírnění úvěrové dynamiky. |

|

Úrokové sazby úvěrů pro nefinanční podniky od března do června plošně klesaly. Nejvíce u úvěrů nad 30 milionů korun (–1,03 p. b. na 2,07 %). Úvěry s objemem mezi 7,5 až 30 miliony vykázaly pokles průměrné sazby o 0,89 p. b. na 2,54 %. Nejméně se snižovalo úročení u půjček do 7,5 milionu korun (–0,67 p. b. na 3,78 %). Meziroční růst celkového objemu úvěrů a pohledávek nefinančních podniků ve 2. čtvrtletí zpomalil. Ve srovnání s koncem června 2019 došlo k poklesu objemu korunových úvěrů a pohledávek o 2,8 %. Objem úvěrů v cizí měně se naopak meziročně zvýšil o 21,7 %. Růst objemu poskytnutých úvěrů zpomalil ve zpracovatelském průmyslu (3,5 %), ve stavebnictví (4,8 %) a ve velkoobchodě a maloobchodě, opravách a údržbě motorových vozidel (1,2 %). Velmi silně naopak rostl objem půjček činnostem v oblasti nemovitostí (12,3 %; velmi výrazný přírůstek 10,3 % byl zaznamenán už v 1. kvartálu). Část přírůstku ve zpracovatelském průmyslu nebo peněžnictví a pojišťovnictví ale souvisí i s březnovým oslabením koruny, které se promítlo do přepočtené hodnoty úvěrů v cizí měně. Už v březnu dosáhl vysokého meziročního přírůstku také objem půjček v ubytování, stravování a pohostinství (10,2 %) a ke konci června meziroční nárůst dosáhl 12,5 %. Velmi výrazně se během 2. čtvrtletí navyšoval objem půjček pro veřejnou správu a obranu, povinné sociální zabezpečení, vzdělávání, zdravotní a sociální péči (hodnota na konci června byla meziročně o 16,9 % vyšší). Objem úvěrů byl ke konci června meziročně nižší u informačních a komunikačních činností (–6,9 %), v peněžnictví a pojišťovnictví (–2,0 %) a série poklesů pokračovala také u těžby a dobývání (–0,9 %). |

|

|

Graf č. 15 Tržní úrokové sazby (v %) |

|

|

|

||

|

Zdroj: ČNB |

| Hospodaření státního rozpočtu se ve 2. čtvrtletí propadlo k nejhlubšímu deficitu v novodobé historii. |

|

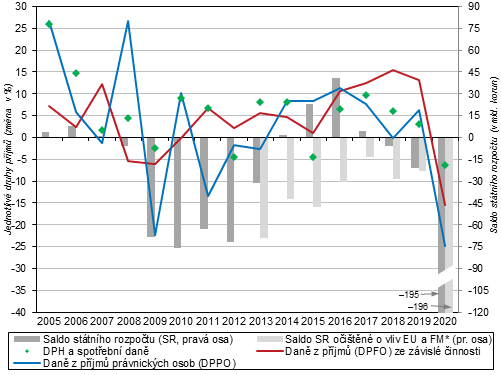

Za 1. pololetí 2020 dosáhl státní rozpočet (SR)[54] výrazného schodku 195,2 mld. korun. Oproti dosud rekordní pololetní hodnotě z roku 2010, která již z velké části reflektovala dopady hluboké hospodářské recese, byl letošní deficit více než dvaapůlkrát vyšší. Přestože se SR potýkal s deficity ve všech dosavadních letošních měsících, k pololetnímu výsledku přispěl nejvíce květnový schodek (64 mld.). Během 2. čtvrtletí se již velmi citelně projevily dopady intenzivních protipandemických opatření, a to jak na příjmové, tak na výdajové straně rozpočtu. To přineslo nevyhnutelně i potřebu zásadní revize původně schváleného celoročního rozpočtového deficitu[55]. |

| Útlum ekonomické aktivity spolu s opatřeními na posílení likvidity firem vyústily ve 12,6% pokles celostátního daňového inkasa. |

|

Celkové příjmy SR v 1. pololetí se meziročně snížily o 5,9 %, resp. 44 mld. korun. V rámci 1. pololetí šlo o první pokles od roku 2017, tehdy však byl ovlivněn propadem evropských dotací, jenž nastal při náběhu na nové programové období. Samotné daňové příjmy SR meziročně klesly naposledy v 1. pololetí 2012. Hloubku útlumu ekonomické aktivity v 1. letošním pololetí dokládá i meziroční propad celostátního daňového inkasa (na úrovni všech veřejných rozpočtů), jenž činil 12,6 %, resp. 65 mld. korun (bez pojistného na sociální zabezpečení). V 1. pololetí 2009 přitom inkaso kleslo „jen“ o 10,2 %. V letošním inkasu se ale významně promítla opatření na posílení likvidity firem postižených propadem tržeb[56]. Pokles celkových příjmů SR byl tlumen sílícím přílivem prostředků z rozpočtu EU. |

| Na celkovém daňovém inkasu se negativně podepsal hlavně citelný pokles výběru přímých daní. |

|

K poklesu pololetních daňových příjmů SR nejvíce přispěl výběr korporátní daně, jenž byl meziročně o čtvrtinu nižší (v 1. čtvrtletí ještě vykazoval slabý růst o 1,6 %). Zásadní roli sehrála výše uvedená daňová opatření. O 18,5 % se v 1. pololetí propadlo i inkaso daně z příjmu fyzických osob. Na jeho výši měly vliv vyplacené kompenzační bonusy (zejména OSVČ – ve výši 21 mld. korun), prodloužení termínů podání přiznání k dani u poplatníků, nárůst počtu lidí čerpajících ošetřovné i pokles objemu vyplacených mezd v ekonomice vlivem redukce zaměstnanosti i snížení růstového tempa průměrné mzdy. |

| Nižší inkaso DPH reflektovalo hlubší březnový a dubnový pokles maloobchodních tržeb. V červnu se pokles inkasa téměř zastavil. |

|

Z váhově dominantní daně – DPH – plynulo v 1. pololetí do SR meziročně o 6,1 % (resp. o 8,2 mld. korun) méně. Tento pokles reflektoval zejména útlum maloobchodních tržeb v březnu a v dubnu, neboť během prvních dvou měsíců roku výběr daně rostl. Samotné červnové inkaso DPH již za loňskou úrovní významně nezaostávalo (–1,6 %). Pololetní inkaso bylo negativně ovlivněno také pozdržením části plateb (ve výši 5,8 mld. korun), menší vliv mělo i snížení sazby daně u některých položek[57]. Opačně působily vyšší výdaje vládního sektoru. |

| Nižší dopravní výkony se projevily v 10% poklesu inkasa daně z minerálních olejů. Omezení vztahů s nerezidenty působilo i na slabší výběr daně z piva či tabákových výrobků. |

|

Celkové inkaso SR ze spotřebních daní v 1. pololetí meziročně oslabilo o 6,5 % (resp. téměř 5 mld. korun). Projevil se zejména výpadek inkasa daně z minerálních olejů (o 10 %) vlivem citelné redukce dopravních výkonů (vč. tranzitní dopravy). Z podrobnějších údajů ČSÚ o spotřebě ropných produktů vyplývá, že k největšímu útlumu došlo během dubna[58]. Protipandemická opatření se podepsala i na slabším výběru ostatních spotřebních daní, např. u piva (o 8 %), kde vyšší spotřeba lahvového piva nestačila kompenzovat nižší útlum točeného piva, či tabákových výrobků, kde výběr navzdory růstu sazby daně klesl o 3 % (mj. i vlivem dočasného útlumu přeshraničních nákupů z Německa a Rakouska). Rozpočtová očekávání nenaplnil ani výběr daně z lihu, u níž byl efekt růstu sazby tlumen nižší spotřebou, a to i v důsledku dramatického propadu příjezdového cestovního ruchu v celém 2. čtvrtletí. |

|

|

Graf č. 16 Celostátní inkasa

vybraných daňových příjmů (meziročně v %) |

|

|

|

||

|

*Saldo očištěné o prostředky na programy a projekty z rozpočtu EU (vč. finančních mechanismů), které byly předfinancovány ze SR a následně jsou propláceny z rozpočtů EU a FM. Údaje jsou k dispozici počínaje rokem 2013. Zdroj: MF ČR |

||

|

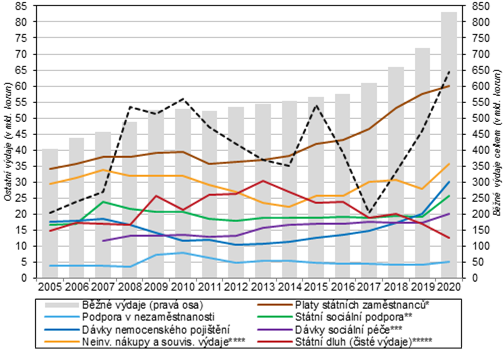

Tempo růstu celkových výdajů SR akcelerovalo. Bylo taženo vyššími běžnými výdaji i investicemi.

Více než třetina růstu běžných výdajů souvisela s protipandemickými opatřeními,…

|

|

Celkové výdaje SR v 1. pololetí meziročně vzrostly o 17,0 %, resp. 130 mld. korun (za 1. čtvrtletí +13,0 %). Přestože dvouciferný růst byl zaznamenán i během let 2018 a 2019, patří letošní pololetní tempo v historii samostatné ČR k nejvyšším[59]. Proti původně schválenému rozpočtu (z konce roku 2019) bylo dosažené tempo více než čtyřnásobné. K růstu přispěly hlavně běžné výdaje (+15,5 %, +112 mld.), více než třetina z jejich přírůstku šla na vrub přímých výdajů ze SR spojených s protipandemickými opatřeními[60]. To se nejvíce projevilo v akceleraci neinvestičních transferů podnikatelským subjektům (+83 %, více než z poloviny taženo náhradou části mezd zaměstnanců v rámci programu Antivirus), neinvestičních nákupů a souvisejících výdajů (+27 %, téměř výhradně vlivem nákupů ochranných pomůcek a materiálů) či běžných transferů příspěvkovým organizacím (+23 %, ze dvou třetin vlivem částečného oddlužení nemocnic a posílení transferů v oblasti kultury). |

|

… obdobně ale přispělo i vyšší čerpání sociálních dávek, zejména nedůchodových.

Pokračoval svižný růst výdajů na platy ve vzdělávání i v sociální péči.

Celková finanční situace domácností se zatím i díky mimořádným veřejným transferům výrazně nezhoršila. |

|

Dominantním zdrojem růstu běžných výdajů SR však zůstala opatření stimulující příjmy, resp. spotřebu domácností (sociální dávky, platy v rozpočtové sféře). Běžné transfery územním rozpočtům posílily meziročně o sedminu (zejm. navýšením mzdových prostředků pracovníkům základních i středních škol a též v oblasti sociální péče). Skromněji rostly mzdové výdaje v ústředních orgánech státní správy (+4,1 %, čtyřleté minimum). Přestože meziroční tempo výdajů na sociální dávky vzrostlo o 13,3 % a proti loňskému tempu zesílilo o více než polovinu, podíl dávek na všech výdajích SR klesl již třetím rokem (na rekordních 37,9 %). Poprvé po roce 2014 byl růst sociálních transferů tažen primárně nedůchodovými dávkami, které meziročně vzrostly o třetinu (na 86 mld. korun). Vyplacené dávky nemocenského pojištění akcelerovaly (+10,2 mld.)[61], za čímž ze dvou třetin stála výplata ošetřovného poskytovaného z důvodu uzavření škol a jiných zařízení. Projevil se ale i nárůst celkové nemocnosti (zčásti vlivem zrušení karenční doby), mírně vyšší bylo i čerpání peněžité pomoci v mateřství. Výdaje na státní sociální podporu posílily o třetinu (+6,6 mld.), takřka výhradně vlivem zákonného navýšení rodičovského příspěvku. Došlo i ke zrychlení dlouhodobě rostoucího příspěvku na péči (o pětinu, resp. 2,9 mld.). Druhým rokem v řadě vydal stát více na podporách v nezaměstnanosti. Byť stavy registrovaných uchazečů o práci se zatím výrazněji nerozšířily[62], objem vyplacených dávek vzrostl proti 1. loňskému pololetí o 0,9 mld., resp. o pětinu (nejvíce po roce 2009)[63]. Na druhé straně celková finanční situace domácností se i díky mimořádným veřejným transferům během dosavadní části roku významně nezhoršila. Dokládá to i šest let trvající meziroční pokles objemu vyplacených dávek hmotné nouze (v úhrnu o 61 %, letos o 2 %)[64] či pokles vyplacených přídavků na děti. |

| Příjmy důchodového pojištění poprvé po roce 2013 klesly. Schodek důchodového účtu dosáhl šestiletého maxima. |

|

Meziroční růst výdajů na důchody dosáhl v 1. pololetí 8,0 % a jen mírně zaostal za loňským tempem (8,8 %), jež ale bylo nejvyšší po roce 2009. Při stagnaci celkového počtu osob pobírajících důchod (včetně starobních důchodců) se plně projevil vliv zákonných úprav[65]. Příjmy důchodového pojištění poprvé po roce 2013 klesly (o 1,1 %). Projevila se tak nejen zhoršená situace na trhu práce (snížení zaměstnanosti i počtu odpracovaných hodin, zvolnění růstu průměrných mezd), ale i rozpočtová opatření na podporu drobných podnikatelů[66]. Saldo důchodového účtu[67] se tak po dvou přebytkových letech vrátilo k deficitu. Ten v 1. čtvrtletí čítal 12 mld. korun, což znamenalo nejhorší výsledek za posledních šest let. |

|

Růst investic ze SR dále zrychloval, především díky vyšším výdajům na dopravní infrastrukturu.

Kladné saldo ČR vůči rozpočtu EU se meziročně zdvojnásobilo. |

|

S blížícím se koncem současného programového období EU postupně v Česku zrychluje čerpání eurofondů. Celkové kapitálové výdaje SR čítaly v 1. pololetí 64,5 mld. korun, meziročně vzrostly o dvě pětiny, resp. 18,7 mld. korun. Na tomto růstu se podílely převážně investice z národních zdrojů (+13,7 mld.), což souviselo s vyššími výdaji na dopravní infrastrukturu. I tak stále tvořily v celkovém objemu investic převažující část prostředky na společné programy ČR a EU (35,5 mld.). Podíl investic na všech výdajích SR se zvyšoval třetím rokem v řadě a dosáhl 7,2 %, což bylo nejvíce za posledních pět let. Čistá pozice ČR vůči rozpočtu EU činila v 1. pololetí +50,1 mld. korun a meziročně se zdvojnásobila. Zasloužil se o to hlavně příliv prostředků ze strukturálních fondů (+21,7 mld.) i fondu soudržnosti (+5,1 mld.). Naopak tradičně plynule probíhaly přímé platby v zemědělství, jež letos tvořily zhruba čtvrtinu celkových příjmů z EU (z 82,1 mld.). |

|

Výše státního dluhu během 1. pololetí akcelerovala. Objem vydaných státních dluhopisů přesáhl půl bilionu korun.

Mezi držiteli domácích dluhopisů posílila váha finančních institucí na úkor nerezidentů. |

|

Hodnota státního dluhu ve 2. čtvrtletí 2020 akcelerovala. Na jeho konci činila 2 157 mld. korun, mezičtvrtletní navýšení pak 384 mld. Dluh vzrostl meziročně o čtvrtinu a přiblížil se rekordnímu tempu ze 3. kvartálu krizového roku 2009. Ke krytí letošního mimořádného schodku SR, plánovaných splátek dluhu (soustředěných zejména do druhé půle roku 2020) i posílení likvidních rezerv byl během 1. pololetí vydán rekordní objem státních dluhopisů (533 mld. korun)[68]. Podobně jako v předešlých letech se výpůjční aktivita omezila na domácí trh. Korunová hodnota vnějšího dluhu se tak dále snižovala (meziročně o 7 %). Na konci června 2020 tvořil vnější dluh již méně než desetinu celkového státního dluhu (minimum za posledních šestnáct let). Klíčovým držitelem tuzemských státních dluhopisů zůstávají finanční instituce s podílem 61 %, nerezidenti vlastnili 35 % dluhopisů. Ve 2. čtvrtletí 2020 pozice finančních institucí posílila a váha nerezidentů byla jedna z nejslabších od konce roku 2016 (kdy ještě probíhaly devizové intervence ČNB). Čisté výdaje SR na obsluhu státního dluhu[69] čítaly v 1. pololetí 12,5 mld. korun a meziročně se o čtvrtinu snížily. |

|

|

Graf č. 17 Vybrané výdaje státního rozpočtu v kumulaci za 1. pololetí (v mld. korun) |

|

|

|

||

|

*Pokrývají výdaje na platy v ústředních orgánech státní správy. Nezahrnují například mzdové výdaje na regionální školství. **Zahrnuje i dávky pěstounské péče. ***Zahrnují dávky pomoci v hmotné nouzi, dávky osobám se zdravotním postižením, příspěvek na péči dle zákona o sociálních službách. ****Obsahují zejména výdaje na nákup služeb, materiálu, energií či ostatních služeb (například výdaje na opravy a udržování). *****Odpovídá saldu rozpočtové kapitoly Státní dluh. Zdroj: MF ČR, MPSV |

||

| Míra zadlužení sektoru vládních institucí se proti dlouhodobému minimu z konce roku 2019 zatím zvýšila jen mírně. Saldo hospodaření se ale již prohloubilo citelněji. |

|

Konsolidovaný dluh sektoru vládních institucí činil na konci 1. čtvrtletí 2020[70] dle údajů ČSÚ 1 894 mld. korun. Meziročně posílil o 3,2 %, a ve srovnání s koncem loňského roku dokonce o 8,9 %. Významnější mezičtvrtletní růst dluhu na počátku roku se však projevil i v předchozích třech letech. Míra zadlužení v 1. čtvrtletí se rovnala 32,8 % HDP a od konce loňského roku, kdy přebývala na desetiletém minimu, narostla o 2,6 p. b. Přestože tuzemská ekonomika se v 1. čtvrtletí nacházela teprve na prahu recese, sezónně očištěný deficit hospodaření vládních institucí již testoval hranici 2 % HDP, čímž docílil nejhoršího výsledku od konce roku 2014. To souviselo s tím, že po více než třech letech došlo vlivem slabšího inkasa z objemově významných daní k meziročnímu poklesu celkových příjmů sektoru (o 1,5 %). Dynamika celkových výdajů však zůstávala vysoká (+9,8 %). |

|

Deficit hospodaření vládních institucí v zemích EU vzrostl na počátku roku na 2,3 % HDP.

Mezikvartální růst míry zadlužení v EU dosáhl v 1. čtvrtletí desetiletého maxima. Projevila se mj. horší pozice států s rychlým nástupem nemoci covid-19. |

|

Zhoršování stavu veřejných financí se projevilo v drtivé většině států EU. Sezónně očištěné saldo hospodaření kleslo v 1. čtvrtletí mezikvartálně o 1,6 p. b. na –2,3 % HDP, tedy na nejnižší úroveň od konce roku 2014. Mírný přebytek (do 1 % HDP) si ze sledovaných zemí[71] držely jen Německo, Nizozemsko a Lucembursko. Celkové nominální příjmy vládního sektoru klesly meziročně v polovině států Unie. U výdajů se to týkalo ale jen Kypru a v polovině států jejich růstové tempo ve srovnání s počátkem loňského roku dokonce posílilo (zejm. v zemích střední a východní Evropy). Míra zadlužení v EU navzdory zpomalování růstu ekonomiky po většinu loňského roku pokračovala v sestupné tendenci. Ke zlomu došlo až na počátku roku 2020, kdy zadlužení mezikvartálně posílilo o 1,8 p. b. (nejvíce po roce 2010) na úroveň 79,5 % HDP. Negativní vývoj se více projevil v zemích eurozóny (+2,2 p. b.), alespoň k mírnému zhoršení ale došlo v 90 % států Unie. Meziročně vzrostla zadluženost v 10 zemích – nejvíce ve Finsku (+4,7 p. b.) a Rumunsku (+3,6 p. b.), byly mezi nimi i státy silně postižené koronavirovou epidemií (Španělsko, Itálie, Francie, Belgie). V Česku, podobně jako u většiny jeho sousedů, zadluženost mírně klesla. ČR si tak držela pozici čtvrté nejméně zadlužené ekonomiky Unie. |

[1] Data o HDP, hrubé přidané hodnotě a jejich složkách jsou vyjádřena ve stálých cenách a v očištění o sezónní a kalendářní vlivy.

[2] Údaje o zaměstnanosti jsou uvedeny v pojetí národních účtů a očištěny o sezónní vlivy.

[3] Vývoj HDP, hrubé přidané hodnoty a jejich složek je vyjádřen prostřednictvím objemových indexů (tj. očištěn o vliv cen) a po očištění o sezónní a kalendářní vlivy. Údaje jsou platné k 1. 9. 2020.

[5] Nedostupná data za Lucembursko. Data za Slovensko nejsou očištěna o kalendářní vlivy.

[7] Zaměstnanost v pojetí národních účtů (osoby), údaj je sezónně očištěn.

[13] Aktuální údaje o HPH za 2. čtvrtletí nebyly dostupné za Irsko, Lucembursko, Chorvatsko a Rumunsko.

[14] V odvětví energetiky stály za poklesem výroby (shodou okolností také zejména během března a dubna 2020) plánované technologické odstávky výrobních zařízení.

[15] Výdaje na konečnou spotřebu klesly letos u nerezidentů v ČR meziročně o více než třetinu, v samotném 2. čtvrtletí 2020 dokonce o nebývalých 62 %. Nerezidenti se na celkových výdajích na konečnou spotřebu domácností v Česku dlouhodobě podílejí zhruba 6 %.

[16] Zahrnují kulturní, zábavní a rekreační činnosti nebo osobní služby pro domácnost (mj. kadeřnictví, čisticí služby či opravy výrobků a přístrojů).

[17] Obsahují veřejnou správu, obranu a sociální zabezpečení, zdravotní a sociální péči.

[18] Zahrnuje odvětví těžby a dobývání, zpracovatelského průmyslu a také energetiky (zde pojímané jako odvětví výroby a rozvodu elektřiny, plynu, tepla a klimatizovaného vzduchu). Všechna meziroční tempa produkce (na úrovni odvětvových sekcí i oddílů) jsou očištěna o kalendářní vlivy, mezičtvrtletní i meziměsíční tempa pak také o vliv sezónnosti.

[19] K mělkému mezikvartálnímu poklesu průmyslové produkce došlo v ČR již ve 3. a 4. čtvrtletí 2019 (–1,6 % a –0,6 %). Jelikož byl doprovázen redukcí zaměstnanosti, spadl tuzemský průmysl na konci loňského roku do technické recese.

[20] Ještě významnější útlum ale nastal v roce 2009, kdy objem fixních investic klesl meziročně o 9,2 % a strojírenská výroba se propadla o 28 %.

[21] Zjišťování zakázek probíhá pouze ve vybraných oddílech CZ-NACE (13, 14, 17, 20, 21, 24, 25, 26, 27, 28, 29, 30), které vyrábějí převážně na zakázku, s dlouhodobějším výrobním cyklem a s většími zásobami zakázek.

[22] Podniky mohly uvést více hlavních bariér současně. Všechny údaje z konjunkturálních šetření jsou sezónně očištěny.

[23] Všechny meziroční údaje o stavební produkci jsou očištěny o kalendářní vlivy, mezičtvrtletní i meziměsíční tempa pak také o vliv sezónnosti.

[26] Bez obchodu, peněžnictví, pojišťovnictví, vědy, výzkumu a veřejných služeb. Všechny údaje za služby jsou ve stálých cenách, meziroční údaje jsou očištěny o kalendářní vlivy, mezičtvrtletní i meziměsíční jsou očištěny o sezónní vlivy (včetně vlivu počtu pracovních dnů).

[27] Dle údajů Unie filmových distributorů klesly v 1. pololetí 2020 tržby ze vstupného v kinech v ČR meziročně o 56 %. Projevilo se několikatýdenní přerušení provozu kin a později i omezenější nabídka filmových titulů. Ještě i v červenci klesl počet návštěvníků kin meziročně skoro o polovinu – na 709 tis. (nižší červencový údaj byl naposledy zaznamenán v roce 2000).

[28] Počet přenocování hostů v hromadných ubytovacích zařízeních se letos oproti 1. pololetí roku 2019 snížil o 54 %, z toho u nerezidentů dokonce o 64 %. Útlum byl z velké části plošný, a to jak z hlediska typu zařízení, tak i regionu ubytování. I po uvolnění většiny bariér spojených s přeshraničním pohybem osob zůstával příjezdový cestovní ruch v ČR nadále z velké části ochromen. V červnu činil meziroční pokles všech přenocování 60 %, z toho u zahraničních návštěvníků 90 %.

[29] Všechna meziroční tempa tržeb za maloobchod jsou uvedena ve stálých cenách a očištěna o kalendářní vlivy, mezičtvrtletní tempa jsou očištěna o sezónní vlivy (včetně vlivu počtu pracovních dnů). Maloobchod zahrnuje odvětví CZ-NACE 47.

[30] V březnu propadly maloobchodní tržby meziměsíčně o 10,5 %, v dubnu o dalších 1,8 %. V následujících třech měsících již tržby rostly a v červenci se vrátily na úroveň před pandemií.

[31] Podíl exportu do Velké Británie na celkové hodnotě vývozu činil ve 2. čtvrtletí 2016 5,2 %. Ve 2. čtvrtletí 2020 to byla 3,2 %. Za rok 2019 podíl činil 4,2 %.

[33] Podle harmonizovaného indexu spotřebitelských cen. Ten se může metodicky i číselně lišit od publikovaných národních výsledků.

[35] SITC 6 – tržní výrobky tříděné hlavně podle materiálu.

[37] Pokud není uvedeno jinak, jsou v této kapitole údaje o zaměstnanosti uvedeny v pojetí národních účtů po očištění o sezónní vlivy.

[38] Např. v letech 2009 a 2010 trval pokles zaměstnanosti pět čtvrtletí (v úhrnu činil –3,8 %), v období 1997 až 1999 dokonce deset čtvrtletí (–5,1 %).

[39] Situace v jednotlivých odvětvích byla ale rozdílná. Ve zpracovatelském průmyslu a v uskupení obchod, doprava, ubytování a pohostinství došlo shodně k 7% poklesu. Naopak v informačních i komunikačních činnostech vzrostl počet podnikatelů o šestinu, vyšší byl i ve stavebnictví (+1,5 %).

[40] Nejvíce byli takto postiženi drobní podnikatelé v ubytování, stravování a pohostinství (94 % subjektů v tomto odvětví), ve vzdělávání (95 %), kulturních, zábavních a rekreačních činnostech (74 %) či v ostatních činnostech služeb (86 %), kam patří např. kadeřnictví či opravy výrobků pro osobní potřebu. Významné bylo zasažení i ve dvou mezi podnikateli nejčetněji zastoupených odvětvích – stavebnictví (56 %) a obchodu (66 %).

[41] U osob ve věku 15–64 let, hodnota po sezónním očištění. Všechny údaje o nezaměstnanosti vycházejí z Výběrového šetření pracovních sil.

[42] Celkové čerpání dávek ošetřovného činilo letos od března od července 9,1 mld. korun, ve stejném období loňského roku jen 0,6 mld.

[43] Dle údajů z konjunkturálních průzkumů vykázali v srpnu 2020 vyšší než průměrné saldo (+47 p. b.) např. lidé s vyšším stupněm vzdělání, ve věku 50 až 64 let či pracující ve třídách dle klasifikace ISCO 1–5 (řídící pracovníci, specialisté, techničtí a odborní pracovníci, úředníci, pracovníci ve službách i obchodu). Vyšší očekávání nezaměstnanosti nemusí nutně znamenat očekávání zhoršení finanční situace dané osoby či domácnosti.

[44] To platilo např. i o Japonsku. Naopak v USA reagoval trh práce velmi prudce. Zatímco v březnu zde dosahovala nezaměstnanost 4,4 %, v dubnu akcelerovala na 14,7 %. V dalších měsících došlo k mírné korekci, ale i tak přesahovala červnová hodnota 11 % a byla tak o více než 1 p. b. nad úrovní vrcholu recese z let 2009 až 2010.

[45] Týká se osob ve věku 15–74 let, všechny údaje o nezaměstnanosti vyjadřují skutečnost po sezónním očištění.

[46] Vysoké úrovně dosahuje dlouhodobě také v Řecku, za které se nejaktuálnější letošní údaj vztahuje ke květnu (37,5 %).

[47] Dle údajů VŠPS šlo o 3,9 mil. obyvatel (ve věku 15 až 74 let), kteří měli ve 4. čtvrtletí 2019 práci a v následujícím čtvrtletí se řadili mezi neaktivní. Toky mezi neaktivitou a nezaměstnaností byly ve stejném období téměř vyrovnané (3,2, resp. 3,3 mil.). Vazby mezi zaměstnaností a nezaměstnaností vyznívaly na počátku roku ještě mírně ve prospěch zaměstnaných (+0,4 mil.), jak však zřetelně indikovaly první odhady z národních účtů, ve 2. čtvrtletí došlo v EU k prudkému poklesu počtu zaměstnaných (meziročně i mezičtvrtletně o bezmála 3 %).

[48] Jde o osoby připravené nastoupit do zaměstnání, které ale práci aktivně nehledají, dále o lidi, co práci hledají, ale nejsou schopni do 14 dnů do ní nastoupit (čímž nesplňují podmínku zařazení mezi nezaměstnané), a konečně také o tzv. podzaměstnané, tj. o ty, co práci sice mají, ale nedobrovolně pracují na zkrácený úvazek (např. z důvodu nedostatku práce u svého zaměstnavatele).

[49] Šlo o důsledek přesunu výplat nenárokových složek mezd u části vysokopříjmových pracovníků za účelem daňové optimalizace.

[50] Podnikům postiženým dopady koronavirové krize přispíval za splnění určitých podmínek (např. zachování pracovních míst) na mzdy zaměstnanců částečně stát (program Antivirus). Tyto náhrady mezd čerpali lidé z titulu překážek v práci v souvislosti s pandemií. Naopak osoby, které nepracovaly z důvodu pobírání ošetřovného či nařízené karantény, pobíraly transfery od státu, které metodicky nejsou součástí mezd (jejich čerpání tak působilo proti růstu průměrných mezd).

[51] Průměrná mzda se zde ve 2. čtvrtletí snižovala mírněji (o 1,3 %). To souvisí mj. s tím, že zhruba polovina zaměstnanců v tomto odvětví náleží do tzv. platové sféry, a jejich odměňování je tak navázané na veřejné rozpočty.