Apple, Microsoft a návrat trhu do sedmdesátých let

Podle BofA tvoří nyní kapitalizace pěti největších společností z indexu S&P 500 více než pětinu hodnoty všech akcií na trhu. Jak jsme viděli v Perlách týdne, od roku 1990 je tento podíl zdaleka nejvýše. Nyní tuto největší pětku tvoří Microsoft, Apple, Amazon, Alphabet a Facebook a já bych si dnes dovolil k tomuto tématu pár poznámek, včetně krátkého pohledu na Apple a Microsoft.

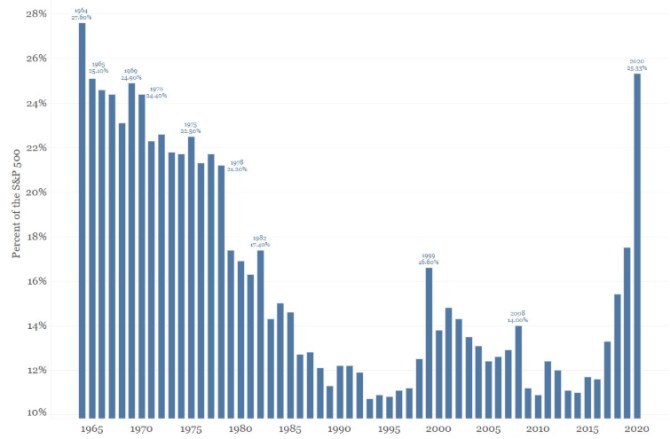

Liz Ann Sonders ze Schwabu se dívá na dlouhodobější vývoj a podle následujícího grafu už dnešní situace není zase tak výjimečná. Spíše bychom mohli hovořit o návratu do starých časů, kdy byla koncentrace kapitalizace na trhu také hodně vysoká. Jinak řečeno, období od cca konce sedmdesátých let do roku 2020 bylo z tohoto pohledu naopak spíše výjimkou:

Zkusme si nyní položit vyloženě primitivní otázku: Co je to kapitalizace? Z fundamentálního pohledu je to současná hodnota očekávaného toku hotovosti, který by měla daná firma (či firmy na trhu) generovat svým akcionářům. A tuto hodnotu určuje jednak výše onoho toku hotovosti a také jeho riziko. Přesněji řečeno požadovaná návratnost, která je dána bezrizikovými sazbami a rizikovou prémií dané akcie. Bezrizikové sazby jsou pro všechny stejné a tudíž pokud má 5 firem stále větší podíl na celkové kapitalizaci trhu, znamená to: Buď mají tyto firmy stále větší podíl na celkovém očekávaném toku hotovosti obchodovaných firem. A/nebo mají stále menší rizikovost relativně k celému trhu.

Riziko můžeme posoudit na základě bety – ukazuje, jak je akcie riziková relativně k celému trhu. Apple má betu relativně stabilní, mírně nad jednou. Google je na tom dost podobně.

Amazon má betu výš, pohybuje se nyní kolem 1,3. Microsoft má nyní betu kolem 0,9, před rokem 2020 se pohybovala znatelně nad jednou. Beta Facebooku soustavně roste a nyní se také pohybuje znatelně nad jednou.

Určitě tedy nemůžeme tvrdit, že pětka firem s největší kapitalizací by byla méně riziková, než zbytek trhu. Spíše naopak. Jinak řečeno, růst jejich podílu na kapitalizaci je tažen tím, že tyto firmy mají stále větší podíl na celkovém toku hotovosti generovaném obchodovanými společnostmi. Či přesněji řečeno na toku současném a hlavně očekávaném, protože velká část hodnoty těchto firem pramení z dlouhodobějších očekávání. Čímž se dostávám k druhé části dnešní úvahy – k Applu. U něj se totiž někdy diskutuje o tom, zda jde, či nejde o růstovou akcii.

(ne)růstový Apple

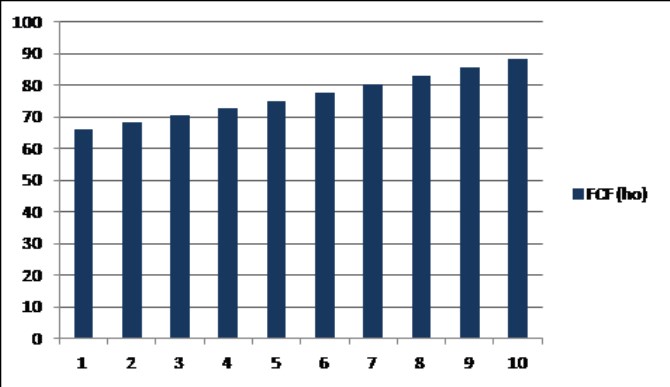

Kapitalizace Applu je nyní 1,66 bilionu dolarů. Za posledních 12 měsíců na volném toku hotovosti vydělal 66 miliard dolarů. Pokud by tak činil každý rok dál, současná hodnota tohoto toku hotovosti by dosahovala si 910 miliard dolarů. Takže asi jen 60 % kapitalizace a trh tak očividně čeká, že volný tok hotovosti nebude stagnovat, ale růst. Na úroveň kapitalizace se dostaneme například v následujícím scénáři, kdy tok hotovosti roste o 3,3 % ročně a do deseti let se tak dostane k 90 miliardám dolarů:

Volný tok hotovosti může růst díky tržbám, vyšším ziskovým maržím, či nižším investicím. Například na S&P Global Market Intelligence čekají, že tržby Applu porostou, ale zejména dojde ke zvyšování EBITDA marží. Nicméně skutečně dlouhodobě tu hovoříme o tom, že onen 3+ % růst by měl být generován tržbami, protože marže nelze zvyšovat donekonečna/investice snižovat donekonečna. Takže Apple by měl podle kapitalizace zhruba růst o inflaci (předpokládejme cca 2 %) plus 1 % „reálného“ růstu.

Z tohoto pohledu asi Apple za typickou růstovou firmu považovat nelze. Což ale neznamená, že by šlo o firmu hodnotovou v tradičním slova smyslu. Spíše nám toto ukazuje, že rozdělení na „růst“ a „hodnotu“ je trochu matoucí, protože o hodnotu by mělo jít vždy – jde jen o to, zda by měla být skrytá růstu (tom, co bude ve vzdálenější budoucnosti), či více v současnosti.

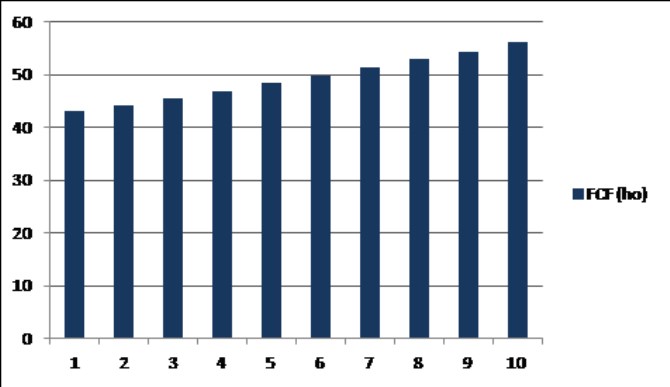

U Applu se blížíme spíše k druhé verzi. A v oné elitní pětce není sám. kapitalizace Microsoftu se nyní pohybuje na 1,57 bilionu dolarů, za posledních 12 měsíců vydělal 43 miliard dolarů. Tuto kapitalizaci by ospravedlnil například následující scénář - dlouhodobý růst se v něm pohybuje na 3 %. Apple je tedy z tohoto pohledu ještě „růstovější“ než Microsoft:

Úvahy o tom, jak moc (ne)růstové společnosti v oné pětce jsou bychom mohli protáhnout směrem k tržní síle těchto firem, jejich životnímu cyklu a následně k tomu, kdo v této pětce (ne)bude za pět, deset let. Možná někdy příště.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory