Perly týdne: Euforická rally, obrat k hodnotovým akciím a u nás jedno stavební razítko

Schwab se domnívá, že akciové rally něco chybí, globální akcie posílily o více jak 30 %, nedošlo ale k „žádnému smysluplnému zlepšení ekonomických dat“. Valuace "levných akcií" je podle Johna Autherse mimořádně nízko, levnější podle něj jen během finanční krize roku 2008/2009 a pohybuje se na podobných úrovních jako na počátku devadesátých a osmdesátých let. A v Česku panuje unikátní situace, kdy vrstva půdy do 40 cm půdy je vláhově na celém území v obvyklém stavu, v hlubší vrstvě 40-100 cm je vody velmi málo. To vše a více naleznete v pravidelných Perlách týdne Patria.cz

Ve světě…

Euforická rally bez cyklických tahounů: Investiční společnost Schwab se domnívá, že akciové rally možná něco chybí. Během posledních dvou měsíců totiž globální akcie posílily o více jak 30 %, nedošlo ale k „žádnému smysluplnému zlepšení ekonomických dat“. Akcie sice takto posilují běžně poté, co bylo dosaženo dna recese. V současné situaci je ale atypické to, že trh nahoru netáhnou cyklické tituly. Během „standardní“ rally nastartované vidinou končící recese vedou trh nahoru cyklické akcie, defenziva naopak zaostává. Do ní patří například utility, které jsou ceněny během propadu kvůli jejich stabilitě.

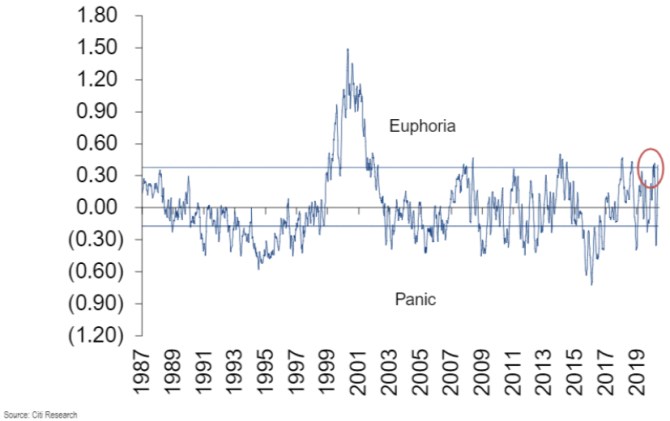

Schwab poukazuje na to, že právě utility jsou nyní na čele trhu a to může být signál, že oživení trhu bude jen přechodné a může přijít další dno. Podle Schwabu by takový scénář mohl nastat v případě další vlny epidemie, nutnosti znovu uzavřít ekonomiku, či třeba rostoucího počtu bankrotů firem. Trh ale také „může změnit názor a tahounem rally se mohou stát cyklické tituly“. K tomu by přispělo zlepšení ekonomických dat, účinná vakcína, či léčba koronaviru, nebo známky rychlejšího ústupu epidemie. Každopádně podle analytiků Citi se nyní trh dostal dokonce do euforie:

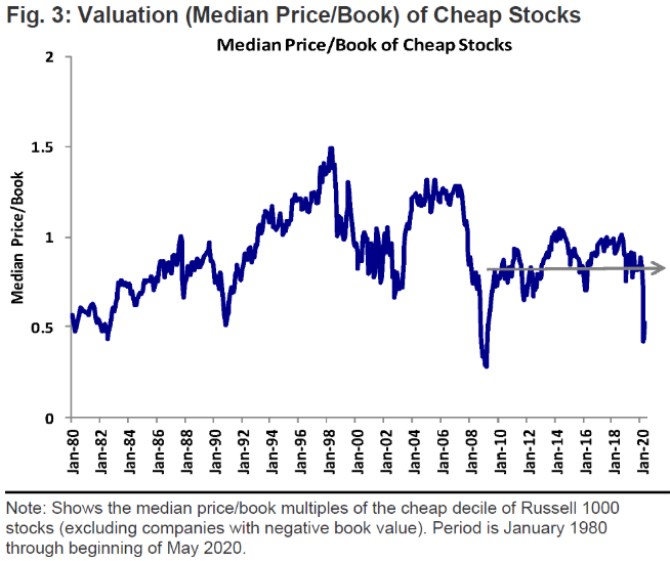

Levné „levné“ akcie: John Authers z Bloombergu na Twitteru ukazuje následující graf s vývojem mediánu u valuačního poměru ceny k účetní hodnotě akcie. To u společností s obecně nízkou valuací. Valuace těchto „levných“ akcií je nyní podle tohoto měřítka mimořádně nízko, nižší byla jen během finanční krize roku 2008/2009 a pohybuje se na podobných úrovních jako na počátku devadesátých a osmdesátých let:

Authers přidává i druhý graf, který zobrazuje relativní vývoj návratnosti růstových a hodnotových titulů (tedy právě akcií s nízkou valuací). Authers komentuje současnou situaci s tím, že „pokud se situace někdy otočí opět ve prospěch hodnotových akcií, může tomu být právě nyní“. Růstové tituly byly totiž ještě v polovině května na relativních historických maximech, ale pak se poměr návratností začal prudce otáčet:

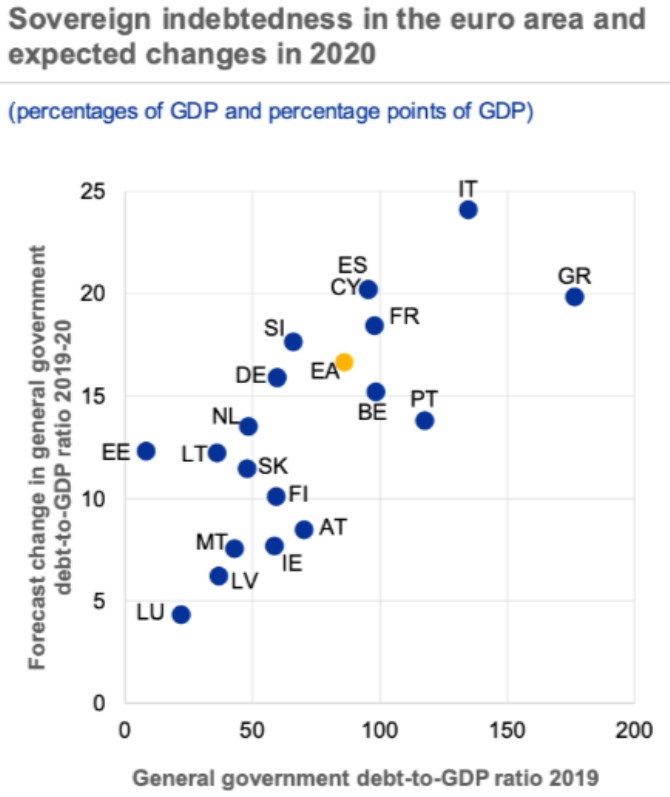

Dluhy nejzadluženějších: ECB ve své nové ekonomické analýze vývoje v eurozóně ukazuje i následující obrázek, ve kterém proti sobě staví míru zadlužení vlád jednotlivých členských zemí měnové unie a očekávaný růst zadlužení v letošním roce. I pouhým okem lze pozorovat obecně pozitivní vztah mezi oběma proměnnými. Nejzadluženějšími zeměmi jsou pak Itálie a Řecko a ty také patří mezi země, kde letos dluhy porostou nejvíce.

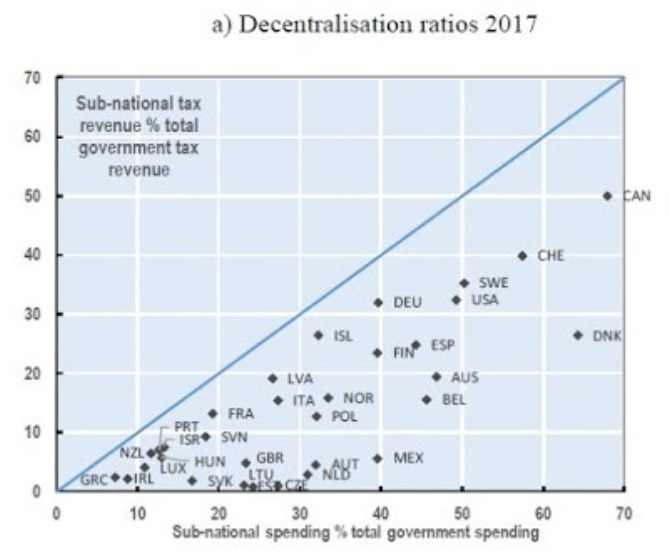

Mnoho podob federalismu: OECD přichází s novou studií zaměřenou na fiskální federalismus. Nalezneme tu i následující graf, který řadí země na ose x podle toho, jakou část celkových vládních výdajů provádí místní vlády. Vertikální osa pak země rozlišuje podle toho, jakou část celkových daňových výnosů místní vlády vybírají. Pokud by se tedy nějaká země nacházela na 45 stupňové přímce, znamenalo by to, že místní vlády vyberou stejně, jako utratí. To, že se všechny země nachází pod touto přímkou, znamená, že všude jsou jejich výdaje vyšší než výběr daní. A část jejich výdajů je proto kryta daněmi vybranými centrální vládou.

Ekonom Tim Taylor poukazuje na to, že jedním extrémem fiskálního federalismu je Kanada, kde 70 % všech vládních výdajů jde přes místní vlády a ty také vyberou asi 50 % všech daní. Jinou formou fiskálního federalismu je Mexiko, kde na místní úrovni proběhne asi 40 % všech vládních výdajů, ale daně zde nejsou vybírány téměř žádné. Obě položky se naopak téměř rovnají v Německu a Izraeli. A například v Irsku či na Novém Zélandu jsou jak místní výdaje, tak výběry daní velmi nízké. Českou republiku nalezneme téměř u osy x, protože se tu naprostá většina daní vybírá na centrální úrovni.

a u nás doma...

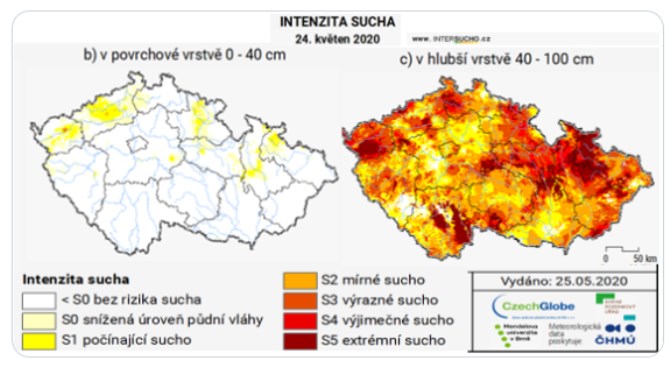

Unikátní sucho: Intersucho hovoří o unikátní situaci, ve které se nyní nacházíme. Vrstva půdy do 40 cm půdy je totiž vláhově na celém území v obvyklém stavu (mapa vlevo), v hlubší vrstvě 40-100 cm je vody velmi málo (vpravo). „S napětím jsme čekali, zda se voda z víkendových dešťů dostane hlouběji, ale vyschlá půda a žíznivá vegetace toho moc nepropustily“, píší odborníci v komentáři k obrázkům:

Jedno stavební razítko: Seznam.cz informuje o „jednom razítku“. Urychlit a zjednodušit povolování staveb v Česku by totiž měl nový stavební zákon, jehož návrh ve čtvrtek dostala na stůl legislativní rada vlády. Portál dodává, že „v žebříčku obtížnosti získání stavebního povolení Světové banky je ČR až na 157. místě ze 190 zemí, lépe jsou na tom i mnohé africké země“. Podle ministryně pro místní rozvoj Kláry Dostálové (za ANO) „není možné, aby investoři čekali na prosazení svých projektů pět let a u dopravních staveb, jako jsou například nové úseky dálnic, dokonce 13 let a více... to nový stavební zákon vyřeší tím, že do budoucna bude už jen jedno správní řízení a celé řízení o povolení stavby povede jeden stavební úřad. Výsledkem řízení tak bude u běžných staveb jedno razítko. Celý proces bude navíc digitalizovaný.“

Facebook a Demagog: Ihned.cz si všímá toho, že „americký prezident Donald Trump se tento týden obořil na sociální síť Twitter, když upozornila u jeho příspěvku na zavádějící informace. Podobná situace může brzy potkat i české politiky na Facebooku. Americká společnost oznámila, že začíná spolupracovat s českým projektem Demagog.cz, který se zaměřuje na dezinformace sdílené politiky. Na základě jeho ověření může Facebook nepravdivé příspěvky zakrýt“. Portál ovšem dodává, že „označování zavádějících či lživých příspěvků může být dvousečné. Politici, kterým se to stane, mohou u svých příznivců vyvolat dojem, že se někdo snaží cenzurovat pravdu“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory