Návrh EK na pomoc zemím postiženým koronakrizí

Komise samozřejmě zdaleka tolik peněz na účtech nemá. Navrhuje, že si potřebnou částku půjčí cestou vydání dluhopisů, které bude následně splácet ze svých budoucích rozpočtů mezi roky 2028 a 2058. V zájmu finanční proveditelnosti tohoto plánu chce Komise zvýšit limit na objem svých ročních příjmů (z nynějších 1,2 % na 2 % HNI EU) a zvýšit své příjmy skrze nové typy (ekologických a digitálních) daní. Zmínky o navýšení příjmů Komise, ať už takto skrze nové přímo Komisí pobírané daně nebo skrze platby z rozpočtů členských zemí EU, jsou ovšem pro řadu členů EU jako mávání červeným hadrem před jejich očima.

Bez ohledu na formu pomoci (úvěry versus dary) půjde každopádně o vznik „mutualizovaných“, tj. společných dluhů: pokud třeba za 10 let některý stát prohlásí, že v důsledku špatné domácí ekonomické situace není schopen nadále platit do rozpočtu EU to, co by měl, budou muset jiné státy své platby navýšit, aby měla EK na splátku dluhopisů (nebo bude nutno o chybějící částku snížit jiné platby z rozpočtu EK).

Vzhledem k tomu, že plán je zaměřen na investice, bych i já vnímal jako rozumnější směřovat peníze především do úvěrů. Vůbec ne proto, že mnohé ze států, které jsou považovány za hodně postižené, mají zároveň pověst „rozmařilých“, a tudíž si podle kritiků žádné dary nezaslouží: stupeň postižení, který chceme solidaritou zmírnit, přece nijak nesouvisí s rozmařilostí.

Spíš jde o to, že rozumné investice by si měly „na sebe“ vydělat, tj. přinést dostatečné výnosy na úhradu splátek úvěrů použitých na realizaci těchto investic. Viděno z jiného úhlu (který je pro mnohé v Česku nepohodlný): logika nyní navrhovaných darů pro země hodně postižené pandemií je stejná jako logika darů, které skrze různé „evropské fondy“ už léta proudí do Česka a dalších zemí hodně postižených děním před rokem 1989; i tyto peníze, pokud šly do investic, měly mít spíše formu půjček (a možná by se s nimi hospodařilo lépe). Forma darů se hodí spíš na okamžitou solidární pomoc s nezbytnými „provozní“ (neinvestičními) výdaji, jako jsou třeba náhrady mezd v rámci kurzarbeitu.

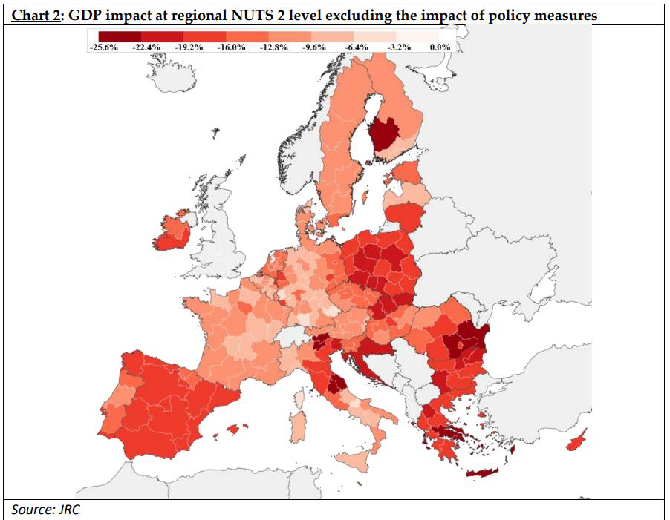

Pro úplnost: několik úvah na téma „pomoci nebo nepomoci a v jaké podobě“ jsem nadhodil v následujícím textu (https://zpravy.kurzy.cz/546135-covid-a-sila-eurozaludku/ ), který vyšel v úterý v Lidových novinách. Text uvádím v mírně rozšířené verzi, kterou lze nalézt na mém blogu zde, přičemž pod textem na blogu je jako obvykle „výživná“ debata převážně anonymních čtenářů, která ale tentokrát trochu nezvykle pojmenovala správně některé sporné otázky – například jak se má měřit postiženost dané země koronakrizí. Zrovna o kvantifikaci postiženosti se ale jeden z analytických materiálů EK pokouší v níže uvedeném grafu.

Michal Skořepa, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz