ČNB: Nízké sazby tu s námi budou dlouho, mohly by jít i do záporu

Česká národní banka na dnešním zasedání rozhodla dále snížit hlavní úrokovou sazbu. Toto snížení však bylo vyšší než konsensus trhu. Podle vyjádření guvernéra ČNB Jiřího Rusnoka nás čeká dlouhé období nízkých úroků. Ty by navíc - teoreticky - mohly být sníženy i do záporu. Aktuální situace tento krok však nevyžaduje.

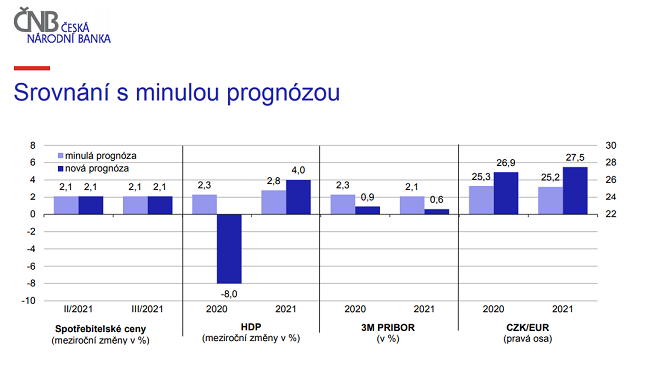

ČNB spolu s rozhodnutím o sazbách zveřejnila i aktualizovanou prognózu. Podle ní: „Českou republiku výrazně zasáhla opatření v souvislosti s koronavirovou nákazou. Propad domácí ekonomiky bude letos mimořádně hluboký. Ani přes postupné obnovení růstu nedosáhne ekonomická aktivita do konce příštího roku předpandemické úrovně.“

V souladu s prognózou je snížení sazeb ve druhém čtvrtletí letošního roku. To je však, jak upozornil Rusnok, pokryto, dokonce i mírně převýšeno, dnešním rozhodnutím. Dá se tak dle výhledu předpokládat, že další snížení úroků v tomto kvartále nepřijde. Pokles sazeb přitom odráží vedle výrazně zhoršeného zahraničního výhledu také dopady karanténních opatření na domácí ekonomiku.

Každopádně platí, že nejistota ohledně vnějších i domácích předpokladů prognózy, včetně jejich zachycení modelovým aparátem, je mimořádně vysoká. Bankovní rada tak vyhodnotila rizika prognózy v současné mimořádné situaci jako bezprecedentně vysoká a vyžadující ještě výraznější uvolnění měnových podmínek oproti základnímu scénáři prognózy. Mezi hlavní rizika a nejistoty patří průběh pandemie a zejména délka a velikost dopadů karanténních opatření na světovou i tuzemskou ekonomiku.

Podle Rusnokových slov bylo dnešní nad očekávání trhu vyšší snížení sazeb výsledkem dlouhé debaty, kde nakonec převážily hlasy pro raději razantnější akci. Stalo se tak zejména proto, že ČNB chce reagovat s dostatečným předstihem na potenciální negativní scénáře dalšího vývoje, které například pracují s možností deflace během druhé poloviny příštího roku. Rusnok uvedl, že v situaci, kdy si je centrální banka jistá směrem dalšího vývoje, je dobré využití všechny možnosti.

Důležité je také si uvědomit, že byť se ČNB přiblížila k úrokové nule, její případné dosažení neznamená vyčerpání použitelných nástrojů. Možnosti bankovní rada diskutuje, není třeba však předjímat, obzvláště v situaci, kdy není jasně vidět ani vývoj na blízkém horizontu. Již dnes je ale jasné, že období nízkých sazeb tu s námi bude dlouho. Podle Rusnoka by úroky mohly teoreticky jít i do záporu, současná situace však takový scénář nevyžaduje.

Co se týče likvidity, ČNB nevidí potřebu bezprostředního zásahu na finančních trzích v podobě dodávek finančním institucím. I tak ale z preventivních důvodů připravuje nástroj na dodávání likvidity některým nebankovním subjektům. Ty budou mít nově možnost získat likvidní prostředky formou krátkodobého úvěru, který má být zajištěn stejnými cennými papíry, kterými v dodávacích repo operacích s ČNB standardně ručí úvěrové instituce, tedy zejména českými státními dluhopisy.

Pro úvěrové instituce (banky, pobočky zahraničních bank a spořitelní a úvěrní družstva) ČNB souběžně připravuje rozšíření přijímaného zajištění (kolaterálu) ve stávajících dodávacích operacích o hypoteční zástavní listy. Zavedeny budou rovněž dodávací operace s tříměsíční platností pro úvěrové instituce.

Nad konsensus trhu vyšší snížení sazeb potvrzuje silně holubičí naladění České národní banky. Reakcí koruny na změnu sazeb bylo oslabení, které tak ještě více umocnilo dnešní pohyb spojený s prvotním vlivem horších domácích dat. V rámci dalšího výhledu je možné, že ČNB sazby ještě dále sníží, a to v podstatě na nulu neboli tzv. nulovou dolní mez.

Z hlediska dalšího vývoje koruny se přikláníme k názoru, že převáží zejména její citlivost na sentiment globálních trhů. Reakce na zveřejňovaná domácí data, u kterých se všeobecně očekává zhoršení, by mohla být už vzhledem k nastaveným predikcím o něco méně intenzivní. Každopádně platí, že udrží-li se na trzích aktuální relativně pozitivní nálada, koruna by se mohla udržet v nejbližších týdnech až měsících v pásmu 27,00 až 27,50 za euro.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla