Čínské signály

Opakovaně se tu vracím k vývoji v Číně, která je považována za možný ukazatel toho, co čeká zbytek světa na poli epidemickém a ekonomickém. I naše domácí média si nyní všímají vývoje ve městě Charbin a s ním spojených úvah o možné druhé vlně epidemie. Já bych se ale dnes opět rád věnoval tomu, co o aktuálním vývoji v Číně píše známý ekonom Michael Pettis, který je přímo na místě. A k tomu pár dalších poznámek.

Pan Pettis včera tweetoval, že život v Pekingu je podle pohybu na ulicích tak na 80 % předchozího standardu, ale zdá se, že oživení spotřeby bude trvat déle než se předpokládalo. Řada menších obchodů je otevřená, některé z nich ale stále neumožňují vstup dovnitř a prodávají „přes dveře“. Centra dřívějšího zájmu turistů jsou ale stále téměř prázdná (viz níže), to samé platí o obchodech, které se dříve hemžily mladými lidmi shánějícími to, co zrovna letí. Podotýkám, že to koresponduje s průzkumem na Bloombergu, podle kterého je útlum spotřeby v Číně nejvíce patrný u luxusních produktů.

Ekonom si všímá i toho, že tělocvičny a podobná zařízení byla pár týdnů otevřená, ale nyní bez nějakého vysvětlení opět zavírají. Na určitou únavu z epidemických opatření pak může poukazovat, že ostražitost těch, kteří mají na starosti vstup do budov (měření teploty a podobně) podle zkušeností ekonoma znatelně upadá. Pan Pettis tuto sérii poznámek uzavírá s tím, že návrat života do ulic Pekingu je rychlý, ale zmíněná spotřeba za ním výrazně zaostává a to může znamenat, že ekonomický dopad epidemie může být horší, než se čekalo.

Já bych se rád ještě vrátil k tomu, co jsem zmínil včera. Možná je to můj mylný dojem, ale někdy se mi zdá, že se pracuje s automatickým předpokladem: uvolnění formálních restrikcí = návrat k normálu. Tedy, mimo jiné, že zapomínáme na možnost významných a dlouhodobějších změn v chování spotřebitele, či firem. Je možné, že se spotřebitel ze šoku otřese rychle, ale výše uvedené naznačuje relevanci opatrnosti. Stejně jako třeba následující fotky, kdy ta pravá podle ekonoma ukazuje aktuální „ruch“ na pro turisty nejatraktivnější ulici v Pekingu. Na vyloženě silné „V“ oživení napříč celou ekonomikou podobné „kvalitativně-kvantitativní“ indicie neukazují:

Zdroj: Twitter

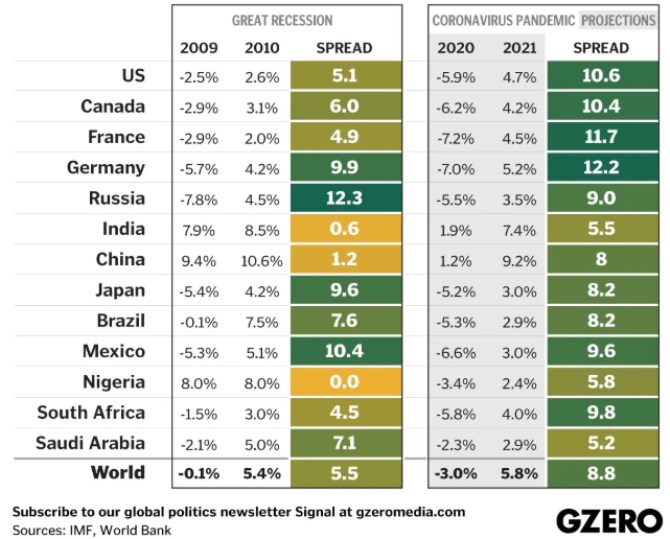

Když jsme (opět) u tvaru oživění: Následující tabulka shrnuje projekce MMF a Světové banky týkající se růstu významných světových ekonomik v roce letošním a příštím. Ukazuje i rozdíl těchto růstů a srovnává jej s tím, jak se věc vyvíjela v roce 2009 a 2010. Světová ekonomika v roce 2009 klesla o červenou nulu, nyní se čeká pokles 3 %. Tempo následného oživení by pak mělo být v roce 2021 jen o 0,4 procentního bodu výše než v roce 2010:

Pokud se podíváme na Čínu, vidíme, že její růst by se měl letos pohybovat kolem 1,2 %, příští rok by se měl zvednout na dlouho neviděných 9,2 % (mimochodem největší „Véčko“ je projektováno u našich západních sousedů). Čína (a Indie) by tedy neměly spadnout do „opravdové“ recese a ve výsledku by na tom čínská ekonomika měla být stejně, jako kdyby oba roky rostla o více jak 5 %. Což by podle mne nebylo s ohledem na situaci vůbec špatné.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory