čnBlog: První odhad dopadů pandemie COVID-19 na ekonomiku ČR

Kdybychom měřili ekonomickou aktivitu v České republice spotřebou elektřiny, meziroční propad by v posledních dvou březnových týdnech dosáhl 6,5 %, respektive 9,3 %. Na začátku letošního roku jeden z autorů blogového příspěvku parafrázoval bývalou prezidentku Fedu Janet Yellenovou, když ve svém projevu řekl: „Expanze neumírají stářím, musí je něco zabít“(Michl, 2020a). Ani jednoho z nás v té době nenapadlo, že to bude tak brzy. A že zabijákem bude koronavirus COVID-19. Na Patria.cz přebíráme v plné a nezměněné podobě nový čnBlog, jehož autory jsou člen bankovní rady ČNB Aleše Michl a Adam Tomáš.

Podotkněme, že ekonomika zpomalovala již před propuknutím pandemie. To ukazují již zveřejněná čísla o vývoji průmyslové výroby v ČR, která v meziročním vyjádření s jednou měsíční přestávkou meziročně klesala už od června loňského roku (viz také Michl, 2020b). A i proto jsme jako první volali po snížení úrokových sazeb (Michl, 2020c).

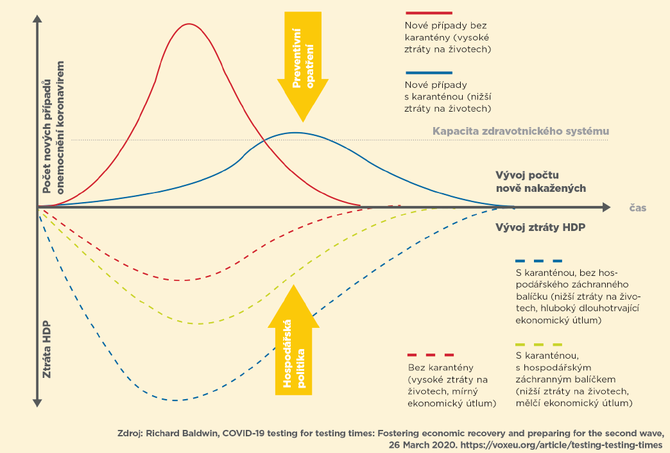

Při úvahách o ekonomických dopadech pandemie vyjděme ze studie ekonoma Richarda Baldwina publikované v březnu 2020 na vědeckém blogovém webu VoxEU (Baldwin, 2020; Michl, 2020d).

Bez jakýchkoliv zásahů by pandemie měla průběh jako červená plná čára v horní části grafu. Došlo by k rychlému šíření viru. Nárůstu počtu nakažených. Zhroucení zdravotního systému. A k mnoha úmrtím. Některá úmrtí by ani nesouvisela s koronavirem – došlo by k nim proto, že by se pacientům s infarkty či po autonehodách nedostala včasná péče. Vláda ČR proto zavedla preventivní opatření, aby rozložila průběh nákazy – viz modrá plná čára.

Je to ale něco za něco. Restriktivní opatření sama o sobě povedou ke ztrátám v ekonomice. Není to klasická recese, kterou známe z učebnic. Propad je téměř okamžitý a hloubka bezprecedentní. Jde v podstatě o okamžité vypnutí některých částí ekonomiky. Kolega James Bullard z americké centrální banky Fed to nazval obdobím národní adaptace ekonomiky na pandemii (Bullard, 2020).

Ztráty se navíc budou prohlubovat v čase (modra´ přerušovaná čára dole v grafu). Při delším trvání karantény totiž vypadne poptávka obyvatel, kteří budou postupně propuštěni, a její pokles se bude v ekonomice dále propagovat přes sentiment, očekávání, efekt bohatství a podobně.

Zmírnění dopadů restriktivních opatření je úkolem hospodářské politiky (přesun z modré čárkované čáry na zelenou čárkovanou). ČNB výrazně zlevnila peníze a zasadila se o stabilitu bankovního systému. Vláda přijala širokou škálu fiskálních opatření, které teď nebudeme podrobovat diskusi. Nezapomínejme ale také na to, že zafungují i automatické stabilizátory typu podpory v nezaměstnanosti. Vláda rovněž připravuje uvolnění karantény.

Jaký tedy bude dopad současné krize do ekonomiky? Český statistický úřad zveřejní data o inflaci za březen 14. dubna a o maloobchodních tržbách až 6. května. Data ale budou zkreslena vlivem předzásobení se potravinami všeho druhu. Naopak u výpadku prodejů trvalejšího zboží, například aut, nebudeme vědět, zda došlo pouze k odsunutí spotřeby či jejímu trvalejšímu poklesu. Vývoj agregátu M2 za březen bude zveřejněn 30. dubna. Data o stavebnictví a průmyslové výrobě za březen vyjdou až 7. května, stejně jako údaje o zahraničním obchodě. První odhad růstu HDP za první kvartál vyjde až 15. května. Detailnější data o spotřebě domácností na národní úrovni a investicích budeme znát dokonce až 2. června. Všechny údaje bývají navíc revidovány i v klidných dobách, nyní se musíme připravit na revize mnohem většího řádu.

Co tedy víme? 8. dubna byla zveřejněna čísla Ministerstva práce a sociálních věcí o tom, že míra nezaměstnanosti v březnu byla stejná jako v únoru, tedy 3 %. Data o míře nezaměstnanosti mají ale dlouhodobě zpoždění proti ostatním veličinám. Pokud došlo k ukončení činnosti podnikatelů nebo k propouštění, budou se hlásit na úřady práce až od dubna a dále (například až po výpovědní době). Řadu pracovníků mohly naopak nabrat internetové obchody s rozvozem.

Dalším z dostupných ukazatelů, které máme za březen, jsou data o registracích nových osobních automobilů v ČR od Svazu dovozců automobilů. Ty v březnu meziročně poklesly o 36 %. To nám ale o současné poptávce po automobilech moc neprozradí. Většina automobilů byla totiž nakoupena nebo objednána už v předchozích měsících. Tento prvotní pád byl nejspíše způsoben tím, že noví majitelé buď odložili registraci automobilů, nebo si nemohli nové auto vyzvednout. Jde tedy rovněž o zpožděný ukazatel.

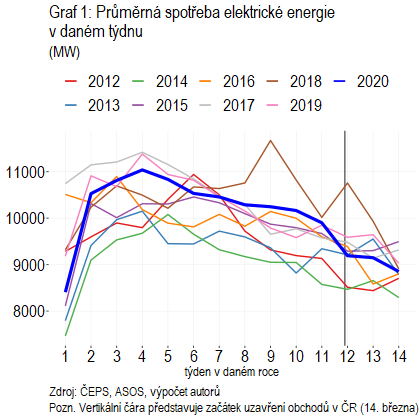

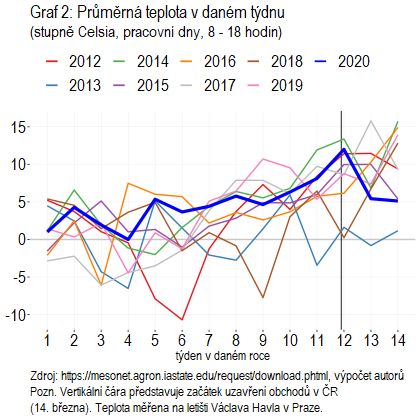

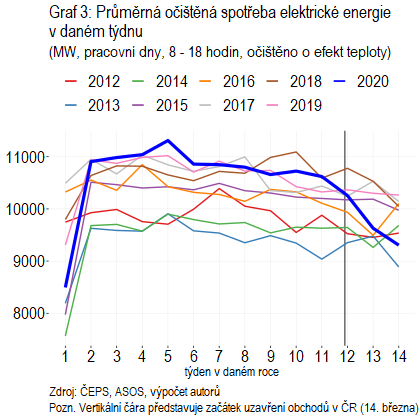

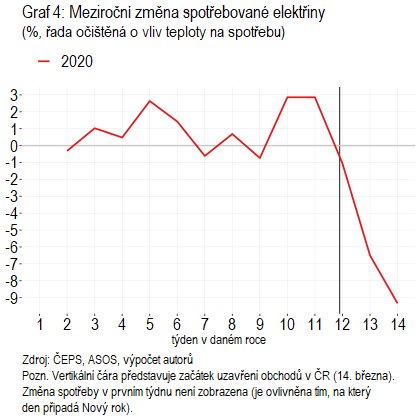

Něco o dopadech „vypnutí“ části ekonomiky nám ale může prozradit spotřeba elektrické energie: K prvnímu relevantnímu odhadu vývoje ekonomiky jsme využili vysokofrekvenční data o spotřebě elektřiny ze stránek ČEPS a od firmy ČEZ. Prvotní pohled na data nenaznačoval nic neobvyklého. Meziroční pokles spotřeby elektřiny se zdál být pouze mírný (viz Graf 1). Přelom března a dubna byl ale mimořádně chladný (viz Graf 2). Bylo tedy nutné data očistit o vliv teplotních výkyvů. Když je větší zima, více se topí. Mimo topnou sezónu je efekt teploty na spotřebu kvůli klimatizaci opačný.

K očištění časové řady o spotřebě elektřiny byla použita data o počasí ze sítě ASOS (na webu Iowa State University). Výsledná očištěná data ukázala v prvním týdnu karantény pouze nepatrný meziroční pokles, který se ale prohloubil v předposledním březnovém týdnu na 6,5 % a v posledním týdnu, který přešel do dubna, až na 9,3 % (Graf 4). To dává smysl. Omezení výroby v dalších podnicích naskakují postupně – je to dominový efekt.

Není moc dalších dat, od kterých se zatím můžeme odrazit. Přicházející čísla nám budou dávat pouze částečné informace o skutečných dopadech pandemie a karantény, budou často zpožděná nebo revidovaná.

Spotřeba elektřiny nám ale může naznačit, kdy se propad stabilizuje. Blog zaktualizujeme, až budeme vědět víc.

Reference

Baldwin, R. (2020). „COVID-19 testing for testing times: Fostering economic recovery and preparing for the second wave“. VoxEU.org.

Bullard, J. (2020). „Expected U.S. Macroeconomic Performance during the Pandemic Adjustment Period“. The St. Louis Fed On the Economy blog.

Michl, A. (2020a). „Konec nekonečného růstu“. Vystoupení na konferenci Investiční fórum: Jak úspěšně investovat v roce 2020. 7. ledna 2020.

Michl, A (2020b). „Nechci, aby měnová politika zabila růst“. Forbes. 17. února 2020.

Michl, A. (2020c). „Je třeba snížit úrokové sazby, řekl A. Michl v pořadu Rozstřel.“ TV iDNES.cz 10. 3. 2020, pořad Rozstřel. 9. března 2020.

Michl, A. (2020d). „Ztracený rok“. Forbes. 8. dubna 2020.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Zprávy a články ke koronaviru a nemoci COVID-19

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Prosincové prodeje aut v USA zaostaly za odhady odhady, prodeje GM, Ford i Fiat pod odhady, dařilo se Japoncům

- Výsledky Apple za 3Q18 nad odhady, prodeje telefonů pod odhady, jejich cena nad odhady ...

- Moneta: V rámci vládních úvěrových programů COVID II, COVID Praha a COVID III obdržela přes 900 žádostí

- Eurozóna - HDP v 1Q podle odhadů zaostal za odhady a rostl pouze o 0,2%

- Zisk Intelu v 1Q těsně nad odhady, tržby v souladu s odhady, potvrzení výhledu

- Odhady Gazpromu za FY12 pod odhady trhu - čeká příjmy 150 mld.USD a zisk 38 mld.USD

- OECD snižuje odhady růstu ekonomik pro tento a příští rok, Výjimkou je pouze EU, kde se odhady zvýšily

- NWR ve 4Q s čistou ztrátou 442 mil.EUR daleko převýšila všechny odhady, EBITDA nad odhady - Diskuze, názory, doporučení a hodnocení

- Výsledky PMČR za r. 2015 mírně pod odhady, divi 920 Kč pod odhady trhu

- Výsledky RWE za r. 2016 za odhady, výhled dividend ale nad odhady

- Zisk Amazonu ve 3Q daleko nad odhady. Výhled ale mírně pod odhady

- Výsledky Monety za 4Q16 výrazně nad odhady, divi nad odhady

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets