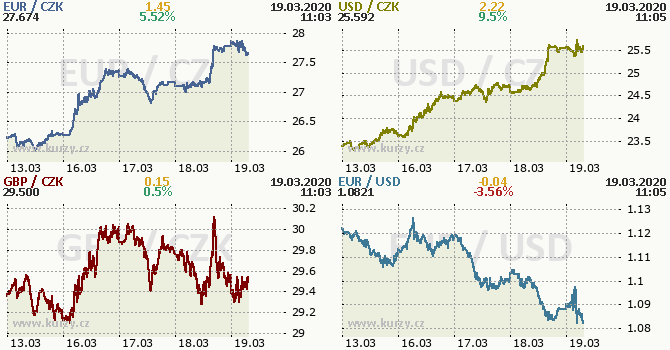

Koruna dnes oslabuje nad 28 Kč za euro, je tak nejslabší od ledna 2015. Rumunská měna letos proti euru prakticky drží svoji hodnotu

Koruna dnes vůči euru poprvé po více než pěti letech oslabila nad úroveň kursu 28,00. Naposledy se nad touto úrovní obchodovala 15. ledna 2015, v době intervenčního oslabování české měny ze strany České národní banky.

S dnešním překročením úrovně 28 korun za euro citelně narůstá pravděpodobnost zásahu ČNB, spočívajícím v odprodeji části devizových rezerv, které vršila zvláště znatelným tempem právě v době intervence trvající od listopadu 2013 až do dubna 2017, zejména pak v posledních měsících intervenčního zásahu.

Slábnutí koruny částečně tlumí náraz, kterému nyní tuzemská ekonomika čelí kvůli hospodářským důsledkům šíření koronaviru. Výhledově totiž slabá koruna podpoří exportéry na zahraničních trzích, čímž usnadní zotavení ekonomiky po koronavirovém úderu.

Pokud je však koruna slabá až příliš, negativa převyšují pozitiva, jelikož slabá měna poškozuje dovozce a tím pádem tedy také průmyslovou výrobu a koneckonců i export, jehož dovozní náročnost je poměrně vysoká. ČNB tedy musí na miskách lékárnických vah zvažovat, od kdy už náklady slabé koruny převyšují její benefity. Takový okamžik může nastávat právě kolem úrovně kursu 28 korun za euro.

Podívejte se také: Koruna padá, přej si něco… přej si euro! Opravdu?

Nynější slábnutí koruny je z velké části výsledkem její předchozí značné „překoupenosti“ – tedy velkého zájmu o ni. Tento zájem vznikl už coby důsledek zmíněného intervenčního režimu České národní banky a posléze jako výsledek rozšiřujícího se rozpětí mezi korunovými a eurovými úroky. Tyto úroky nastavují centrální banky. Evropská centrální banka je musela dlouhá léta – a musí stále – držet na nule, ba v záporu proto, neboť jinak by zkrachovalo Řecko, Itálie nebo alespoň italské banky. Česká národní banka si je mohla dovolit zvednout, neboť Česko se svou korunou nepotřebuje zachraňovat státní kasu ani banky před krachem. Když koruna díky tomu vykazuje výrazně lepší úročení než euro, je zřejmé, že mezinárodní zájem o ni roste. Je to vysvědčení naší ekonomice, že je stabilní.

Mezinárodní investoři v uplynulé době na koruně inkasovali vyšší úrok, než jakého by se dočkali na euru, a zároveň po letech umělého intervenčního oslabování české měny spekulovali na její další zhodnocení. Nyní kvůli celosvětové burzovní panice tyto své sázky stahují, takže koruna vůči euru znehodnocuje dramatičtěji než polský zlotý nebo maďarský forint. A výrazně dramatičtěji než rumunská měna. Není to ale projev slabší kvality české měny, nebo dokonce české ekonomiky. Svým způsobem je to doklad její značné kvality. Takové, která v normálních časech přitahuje celý svět. Pro srovnání, rumunská měna v letošním roce, tj. od 1. ledna, oslabuje proti euru o 1,42 procenta. Koruna ovšem o 7,97 procenta.

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Zprávy o koruně

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Koruna, Švédská koruna SEK, kurzy měn

- Koruna, Norská koruna NOK, kurzy měn

- Převod měn - Převodník měn online

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Graf USD / Kč, ČNB, grafy kurzů měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

- Graf RUB / Kč, ČNB, grafy kurzů měn

Benzín a nafta 06.01.2025

| Natural 95 35.81 Kč | Nafta 35 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Okénko finanční rady

Iva Grácová, Bezvafinance

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla