Jak na přiznání k dani z příjmů za rok 2019 v dobách pandemie koronaviru

Vzhledem k blížícímu se termínu pro podání daňových přiznání k dani z příjmů právnických a fyzických osob a řešení současné situace týkající se koronaviru, vás chceme tímto článkem informovat o povinnostech, které plynou daňovým poplatníkům na základě zákona o dani z příjmů v kontextu s přijatými opatřeními ze dne 16. 3. 2020 v důsledku vyhlášeného nouzového stavu v ČR

Termíny pro podání daňového přiznání k dani z příjmů

Obecná pravidla

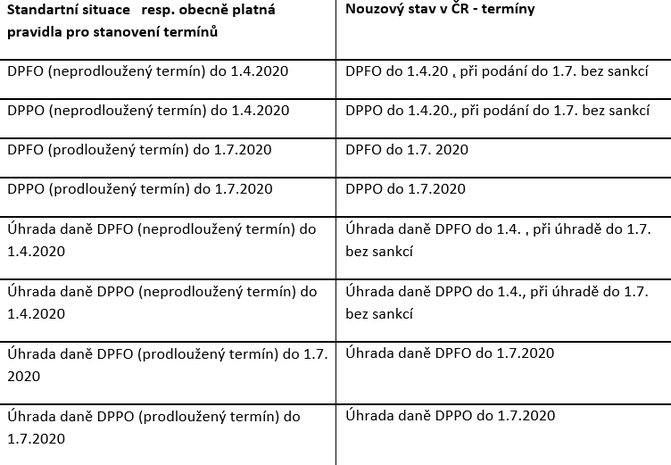

Termín pro podání daňového přiznání k dani z příjmů fyzických i právnických osob za rok 2019 je stanoven na 1.4.2020. Pokud je daňové přiznání zpracováno na základě uložené plné moci daňovému poradci, nebo má poplatník zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je termín prodloužen o další 3 měsíce, tj. do 1. 7. 2020. Také je legislativně poplatníkům umožněno využít možnosti podat Žádost o prodloužení termínu pro podání daňového přiznání, kterou je však nutné řádně odůvodnit.

Pokud není daňové přiznání podáno v řádném termínu, správce daně uloží pokutu za opožděné tvrzení daně (§ 250 Daňového řádu). Nicméně je umožněno využít tzv. ochrannou lhůtu a to do 5 pracovních dnů po stanoveném termínu (v této situaci není ukládána žádná sankce).

V případě uložení pokuty za opožděné tvrzení daně není možné správce daně žádat o její prominutí.

Pravidla na základě vyhlášeného nouzového stavu v ČR

S ohledem na současnou situaci týkající se šíření koronaviru, není termín pro podání daňových přiznání k dani z příjmů prodloužen (původní termín platí jak pro daň z příjmů fyzických osob, tak pro daň z příjmů právnických osob). Nicméně pro případ, že daňové přiznání, které mělo být podáno do 1.4.2020, bude podáno nejdéle do 1.7.2020, nebude z rozhodnutí Ministerstva financí ukládána žádná sankce (viz Rozhodnutí o prominutí příslušenství daně a správního poplatku z důvodu mimořádné události).

Pro úplnost doplňujeme, že při podání daňového přiznání k dani z příjmů, ze kterého vyplývá přeplatek na dani, by měly platit standardní lhůty pro vrácení přeplatku.

Termíny pro placení daně z příjmů

Obecná pravidla

Termín pro placení daně souvisí se stanoveným termínem pro podání daňového přiznání. To znamená, že daň musí být zaplacena nejpozději v den termínu pro podání daňového přiznání (pozn. peněžní prostředky musí být v tento den připsány již na bankovním účtu správce daně).

I pro placení daně platí tzv. ochranná lhůta (5. pracovní den ode dne splatnosti), kdy není ukládána žádná sankce.

V případě, že nejsou splněny výše uvedené podmínky, správce daně předepíše na základě pozdní úhrady, úrok z prodlení (§ 252 Daňového řádu).

Pokud poplatník nemá na zaplacení daňové povinnosti, má zákonnou možnost podat správci daně žádost o povolení splátek nebo posečkání. V případě komplikací splnění povinnosti úhrady záloh na daň, mají také daňoví poplatníci možnost zažádat o snížení nebo zrušení záloh na daň. V tomto případě správce daně zpravidla vyžaduje doložení aktuálních hospodářských výsledků či příjmů.

Další možností zmírnění dopadů pozdní úhrady a předepsaných úroků z prodlení je zažádat správce daně o jejich prominutí. Pokud existují ospravedlnitelné důvody (viz Pokyn D-21), může správce daně úroky z prodlení částečně nebo zcela prominout. Toto se týká i úroků z prodlení vztahujících se k posečkané nebo splátkované dani.

Pravidla na základě vyhlášeného nouzového stavu v ČR

V současné situaci reagující na ohrožení v podobě šíření koronaviru, je na základě opatření Finanční správy umožněno poplatníkům podat žádost o povolení splátek/posečkání a to bez úhrady správního poplatku ve výši 400 Kč.

Pokud je nedoplatek na dani z příjmů uhrazen nejpozději do 1.7.2020, ačkoliv termín pro úhradu je stanoven nejpozději do 1.4.2020, nebude správcem daně předepsán žádný úrok z prodlení (vyplývá z Rozhodnutí o prominutí příslušenství daně a správního poplatku z důvodu mimořádné události).

Přehledová tabulka týkající se daňových povinností

Přehledy pojistného na sociální a veřejné zdravotní pojištění

Sociální pojištění osob samostatně výdělečně činných (OSVČ)

Obecná pravidla

Fyzická osoba, která aspoň po část kalendářního roku vykonávala samostatnou výdělečnou činnost, je povinna podat příslušné správě sociálního zabezpečení přehled o příjmech a výdajích samostatné výdělečné činnosti. Tento přehled musí být předložen nejpozději do jednoho měsíce ode dne, ve kterém mělo být podáno daňové přiznání.

Pokud OSVČ nezpracovává daňové přiznání daňový poradce, je povinna podat přehled za rok 2019 nejpozději do 4. května 2020. Pokud OSVČ zpracovává daňové přiznání daňový poradce, je povinna tuto skutečnost doložit příslušné správě sociálního zabezpečení do 30.dubna 2020. Přehled za rok 2019 je pak povinna podat nejpozději do 3. srpna 2020.

Doplatek pojistného za rok 2019 vyplývající z přehledu je splatný nejpozději do 8 dnů po dni podání přehledu.

Zdravotní pojištění osob samostatně výdělečně činných (OSVČ)

Obecná pravidla

Přehled je OSVČ povinna předložit příslušné zdravotní pojišťovně, nejpozději do jednoho měsíce ode dne, ve kterém měla podat daňové přiznání za rok 2019, tedy do 4. května 2020. V případě, že daňové přiznání zpracovává daňový poradce, je OSVČ povinna příslušnému pracovišti zdravotní pojišťovny doložit do 30. dubna 2020. Přehled za rok 2019 je pak povinna podat nejpozději do 3. srpna 2020.

Doplatek pojistného za rok 2019 vyplývající z přehledu je splatný nejpozději do 8 dnů po dni podání přehledu.

Pravidla na základě vyhlášeného nouzového stavu v ČR

V současné době není zveřejněna žádná informace, která by se týkala prodloužení termínu pro podání Přehledů pojistného, případně prominutí sankcí u pozdního podání, a to jak přehledu na sociální, tak na veřejné zdravotní pojištění. V tuto chvíli tedy platí výše uvedená obecná pravidla pro podávání Přehledů. Obecné termíny tak mohou způsobit problémy v případě stanoveného termínu pro podávání daňového přiznání v neprodlouženém termínu, tj. do 1.4.2020, které by muselo být pro potřeby Přehledu již zpracováno.

Máme však informace, že v současné době probíhají jednání k řešení tohoto nesouladu a věříme, že podání Přehledů pojistného bude navázáno na již zveřejněné a schválené úlevy pro podání přiznání. Situaci ohledně povinnosti podat Přehledy budeme i nadále sledovat a budeme Vás informovat o případných změnách v důsledku vyhlášeného Nouzového stavu v ČR.

Hlášení osvobozených příjmů

Obecná pravidla

Pokud jste poplatníkem daně z příjmů fyzických osob a obdrželi jste v roce 2019 osvobozený příjem, který je vyšší než 5 000 000 Kč, máte povinnost toto správci daně oznámit. Toto oznámení je potřeba v souladu s § 38v Zákona o dani z příjmů podat správci daně do konce lhůty pro podání daňového přiznání, která je pro Vás stanovena. I v tomto případě je potřeba si dát pozor na sankce, tj, pokuty vyplývající z § 38w. Za neoznámení tohoto příjmu totiž hrozí pokuta jejíž výše je pevně procentně stanovena.

Pravidla na základě vyhlášeného nouzového stavu v ČR

Vzhledem k tomu, že termín pro podání přiznání nebyl upraven, zůstává povinnost oznámit osvobozené příjmy ve stanoveném termínu pro podání daňového přiznání tj. do 1.4.2020 v případě neprodlouženého termínu. V případě opožděného podání se Rozhodnutí o prominutí příslušenství daně a správního poplatku z důvodu mimořádné události na pokutu za neoznámení osvobozeného příjmů nevztahuje, jelikož její úprava nevychází z daňového řádu.

V případě, že dojde k doplnění, resp. úpravě pravidel pro Oznámení osvobozených příjmů, budeme Vás neprodleně informovat.

Závěrem bychom rádi zmínili, že činnost daňových poradců, účetních a auditorů nebyla nijak ze strany vlády omezena, tudíž je možné se na ně i nadále obracet. Toto bylo potvrzeno i ze strany Ministerstva financí, které k tomuto vydalo Upřesňující sdělení, dostupné na https://www.mfcr.cz/cs/aktualne/tiskove-zpravy/2020/upresnujici-sdeleni-mf-k-cinnosti-danovy-37852.

Věříme, že Vám tento článek pomohl objasnit určité nepřesnosti, které můžete v současnosti slyšet nebo číst z různých mediálních zdrojů. V případě jakýchkoliv dotazů nás neváhejte kontaktovat.

![]()

Fučík & Partneři

Od roku 1995 působíme na poli daňového poradenství a auditu. Svým klientům nabízíme mnohaleté zkušenosti podnikového poradenství. Pořádáme vzdělávací semináře na témata z daňového prostředí. Účastníme se odborných konferencí a diskuzí. A dále se specializujeme na řízení lidských zdrojů a outsourcing mzdového a finančního účetnictví. Poskytujeme komplexní poradenské služby v oblasti auditu, daní, podnikového poradenství, účetnictví, personálního poradenství včetně mzdového účetnictví a transakčního poradenství. Naším cílem je spokojenost našich klientů.

Děláme to, co nás baví, dělejte to také a starosti s účetnictvím a daněmi nechte na nás!

Více informací na:http://www.fucik.cz/

Poslední zprávy z rubriky Daně a účetnictví:

Přečtěte si také:

Příbuzné stránky

- Daň z příjmů fyzických osob - Daňové přiznání / vyměření daně - formulář 2024

- Ostatní příjmy, § 10 - Zákon o daních z příjmů č. 586/1992 Sb.

- Kalkulačka silniční daň - výpočet silniční daně za rok 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Zrušení daně z nabytí nemovitých věcí kvůli koronaviru, daň z nabytí nemovitosti v roce 2020

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Daň z příjmů fyzických osob ze závislé činnosti za rok 2019 a v roce 2020, změny při podání daňového přiznání za rok 2019 kvůli koronaviru

- Přiznání k dani z příjmů právnických osob za rok 2019 včetně změn kvůli koronaviru

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018