Panikaříte? Situace by mohla být ještě horší

Situace na trzích se nelepší. Evropské i americké akcie vstoupily do medvědího trhu, centrální banky snižují sazby a vlády oznamují fiskální balíčky na pomoc proti dopadům pandemie koronaviru. Panika ani přesto nepolevuje. Situace by však mohla být, nebojím se říci, ještě horší. A to pokud bychom se dostali do krize likvidity.

Problém s nedostatkem mezibankovní likvidity byl přitom hlavní katalyzátor poslední finanční krize. O to nebezpečnější by mohla celá situace být, když si uvědomíme, že například v USA řešili likviditu již ve třetím kvartále minulého roku (psali jsme zde), kdy se svět ještě s koronavirem nepotýkal. S řešením tehdy přišel Fed, který ve snaze ukočírovat mezibankovní sazby zahájil program zásahů na repo trzích, který neustále běží. V posledních dnech dokonce došlo na hned dvojí navyšování objemů těchto operací, které mnozí považují za program kvantitativního uvolňování, byť zástupci Fedu tyto názory intenzivně popírají.

A jak vlastně potenciální riziko nedostatku likvidity vypadá? Stačí se podívat na spread mezi eurovými či dolarovými FRA sazbami (instrument umožňující budoucí zajištění fixní sazby za plovoucí) a krátkodobou sazbou OIS. Tento spread vyjadřuje, jak levné nebo drahé bude budoucí financování mezibankovních transakcí ve srovnání s bezrizikovou sazbou. Jde tedy o vyjádření utaženosti/uvolněnosti kreditních podmínek.

Na straně FRA sazeb teď stojí zvýšená poptávka (v podstatě tedy i strach), na straně OIS zase očekávané snižování sazeb centrálních bank. Při pohledu na graf vývoje amerických FRA ve srovnání se sazbou OIS (bílá křivka) je v posledních dnech vidět nárůst a následná mírná korekce. Za ní je potřeba hledat již zmiňované navýšení objemu repo operací ze strany Fedu. U eurového spreadu je situace podobná. V tomto případě sehraje klíčovou roli dnešní zasedání ECB, od něhož se dá očekávat přijetí takových opatření, která na trh dodají potřebnou likviditu.

Trhy věří, že součástí akomodace evropské měnové politiky by mohlo být i snížení sazeb, byť má ECB v tomto směru omezený prostor. Predikce trhu vidí možnost snížení depozitní sazby na dnešním zasedání o více než 13 bazických bodů, do konce roku pak o bezmála 30 bodů. V případě amerického Fedu trh sází na dosažení spodní hranice sazeb (tzv. zero lower bound). Po mimořádném snížení úroků o 50 bodů v minulém týdnu trh čeká další cut, a to o více než 90 bodů na březnovém zasedání, které se odehraje příští středu. Do konce roku by pak úroky měly klesnout o více než jeden procentní bod.

Proč vlastně světové sazby klesají, když je pandemie koronaviru primárně nabídkový šok, u něhož se jako efektivnější jeví cílená fiskální opatření či jasně směřované úvěry zacílené na nejvíce zasažené sektory potýkající se s problémem s cash flow? Společným hlavním cílem centrálních bank je stabilní vývoj cen na horizontu měnové politiky. Jestliže se zaměříme na vývoj inflačních očekávání, ať už v Evropě nebo v USA, je vidět jasný posun směrem dolů. A dolů jde i výnosová křivka reprezentovaná tržními sazbami. Pokud ty zažívají "free fall", zatímco centrální banky drží své sazby stabilní, měnová politika je v podstatě restriktivní, což je v prostředí zhoršujících se výhledů nežádoucí.

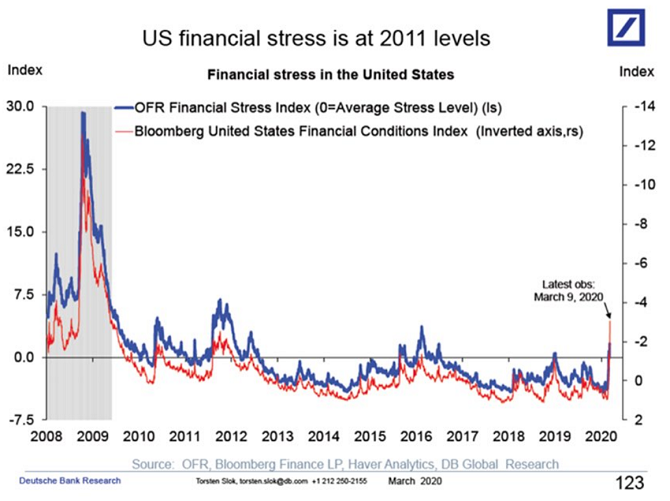

Budoucnost se tak ponese v duchu akomodace světové měnové politiky. A to by mohlo trhům přinést jistou úlevu. I přesto, že tržní panika dosahuje rozměrů z doby poslední krize, situace by mohla být o poznání horší. Dnešní prostředí má oproti tomu z let 2008/2009 jednu velkou výhodu, a to v podobě uvolněných finančních podmínek. I přes zmiňovanou nervozitu ohledně likvidity jsme na tom mnohem lépe než během krize. A právě to by mělo, jak ve své nedávné analýze uvedla Deutsche Bank, znamenat slabší dopady případného poklesu ekonomické aktivity společně se zpomalením růstu zisků v kombinaci s pohyby trhů (především v USA).

Výhled pro dnešní den

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,1301 EURUSD, dolarový index se pak nachází na hodnotě 96,25 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1281 do 1,1390 EURUSD.*

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 25,98 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,68 až 25,84 EURCZK, ve dvojici s dolarem zase od 22,62 až 22,81 USDCZK.*

Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory