Češi na byt svými úsporami nedosáhnou, půjčili by si na něj od banky i od rodiny

Bydlet ve vlastním láká 76 % Čechů, nemají na něj ale finance. Předpokládané 1 až 3 miliony korun na byt by si v případě potřeby půjčili v 79 % od banky nebo stavební spořitelny, 51 % by o pomoc požádalo rodiče. Naspořeno totiž mají nejčastěji jen do 50 tisíc korun. Vyplynulo to z aktuálního průzkumu společnosti Wüstenrot.

„Bydlet ve vlastním si nemůže většina Čechů dovolit. A to přesto, že nejčastěji očekávají, že by si byt mohli pořídit už za milion korun,“ říká produktový manažer Wüstenrot Jiří Procházka. A výsledky aktuálního průzkumu společnosti Wüstenrot mu dávají za pravdu – Češi nemají naspořeno na vlastní bydlení. Na účtu mají totiž nejčastěji pouze do 50 000 korun. Částku, se kterou by mohli požádat o hypotéku na přibližně milionový byt, tedy 100-250 tisíc korun, má 26 % respondentů. A jen z úspor by byt mohlo koupit pouhých 8 % Čechů. Jediné řešení je tak si půjčit.

Pro peníze do banky

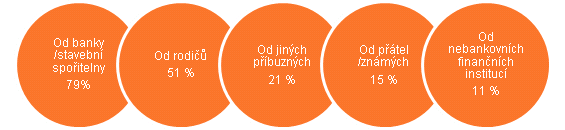

Nákup nemovitosti by 79 % Čechů do 55 let řešilo půjčkou od banky nebo stavební spořitelny. Polovina by o finance požádala rodiče vlastní či partnera/partnerky. Další příbuzné by o pomoc požádalo 21 %. A známé by oslovilo 15 % Čechů. „Nejméně lákavé jsou půjčky od nebankovních institucí. To je dobrá zpráva a ukazuje to, že ač je finanční gramotnost Čechů stále spíše průměrná, informaci o tom, že vysoké půjčky, třeba ty na byt, mohou být u nebankovních společností nevýhodné, už se jim vryla do paměti,“ doplňuje Marian Holub, produktový manažer Wüstenrot. Do nebankovní instituce by tak pro peníze na byt zašlo jen 11 %.

Pokud byste si na bydlení potřeboval/a půjčit, od koho byste uvažoval/a, že byste si půjčil/a? (respondenti 18-55 let)

Rodina pomůže, ale není o to zájem

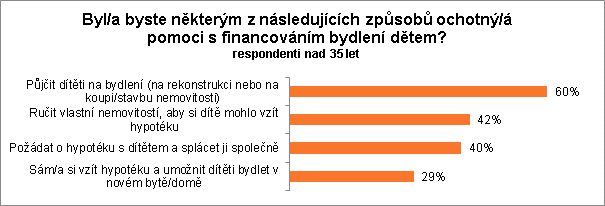

I když by si Češi mohli v případě nutnosti půjčit od rodiny, plány mají ve skutečnosti jiné. A to přes to, že rodina je ochotná pomoci a 60 % rodičů by svému potomkovi na bydlení půjčilo. „Skoro polovina Čechů dokonce už pomáhat začala, zřídili svým dětem totiž stavební spoření, které je v současné době nejvýhodnějším spořicím produktem na trhu,“ vysvětluje Jiří Procházka. Rodiče ale pomohou i v případě, že potřebné finance nemají k dispozici. Na 40 % rodičů by si vzalo společnou hypotéku s dítětem, 29 % Čechů by si dokonce samo vzalo hypotéku, aby potomkovi dopřálo vlastní bydlení. Pomoc rodina nabízí i nefinanční cestou, třeba ručením za hypotéku vlastní nemovitostí, kterou by bylo ochotno podstoupit 42 % respondentů.

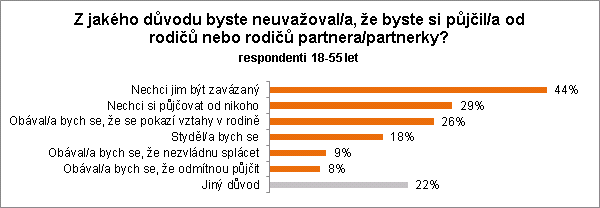

A proč Češi nejdou pro pomoc za rodinou? „Hlavním důvodem je, že nechtějí být zavázaní. Ochotu vázat se mají Češi obecně trochu nižší, ať se to týká půjček nebo osobního života. V případě půjčky v rodině se ale přidávají i obavy o rodinné vztahy, stud, nebo to, že by jim příbuzní půjčit odmítli,“ uzavírá Jiří Procházka.

O průzkumu:

Průzkum Bydlení a finance realizovala pro společnost Wüstenrot nezávislá výzkumná agentura Ipsos. Sběr dat proběhl on-line v listopadu a prosinci 2019 a zúčastnilo se ho 1 000 respondentů ve věku 18-99 let v reprezentativním zastoupení podle pohlaví, věku, místa a velikosti bydliště a vzdělání.

![]()

Wüstenrot

Finanční skupina Wüstenrot se zaměřuje na tvorbu finančních rezerv a financování bydlení. Její portfolio zahrnuje stavební spoření, úvěry a hypotéky a depozitní produkty. Se svými produkty Půjčka ProBydlení (překlenovací úvěr) a Kamarád+ (stavební spoření pro děti) si finanční skupina vybojovala pevnou pozici na trhu stavebního spoření. Zaměřuje se také na poskytování hypotečních úvěrů na bydlení a vydávání hypotečních zástavních listů. Na přelomu let 2010/2011 rozšířila svou nabídku o spořicí a běžné účty a termínované vklady.

Více informací na: https://www.wustenrot.cz/

Další zprávy o bankách

Poslední zprávy z rubriky Bydlení:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla