Vývoj na devizovém trhu v 8. týdnu (17.2.- 21.2.2020)

Klíčové události a ukazatele

EZ - Index ekonomického sentimentu ZEW v únoru poklesl na 10,4 z lednových 25,6 bodu

EZ - Kompozitní index PMI v únoru podle předběžného odhadu vzrostl na 51,6 z lednových 51,3 bodu

PL - Průmyslová produkce v lednu vzrostla o 2,7 % m/m a 3,5 % r/r (sezónně očištěno)

US - Fed na lednovém zasedání hodnotil pozitivně vývoj ekonomiky

Očekávané události a ukazatele v příštím týdnu

ČR - Konjunkturální průzkum (únor)

DE - Index podnikatelského klimatu Ifo (únor)

PL - Hrubý domácí produkt (4. čtvrtletí) - zpřesněný odhad

US - Spotřebitelská důvěra (únor), Objednávky zboží dlouhodobé spotřeby (leden)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

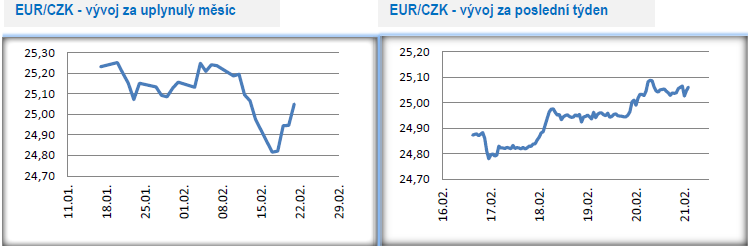

Vývoj EUR/CZK

- Koruna v tomto týdnu upustila od dalšího posilování a obchodování se vrátilo nad hranici 25 CZK/EUR.

- V tomto týdnu jsme zveřejnili aktualizovanou prognózu vývoje koruny vůči euru. Posílení koruny během ledna a první poloviny února až na úroveň 24,75 CZK/EUR (post-intervenční maximum koruny a nejsilnější hodnota koruny od roku 2012) považujeme za dočasné. Opětovný nárůst vnějších rizik, déletrvající slabost německého průmyslu a výsledně i zhoršující se vyhlídky pro českou ekonomiku v letošním roce zvyšují pravděpodobnost oslabení koruny a jejího návratu k hladině 25,50 CZK/EUR již ve 2. čtvrtletí letošního roku.

- Prognóza ACZ je založena na postupném zhoršování ekonomického sentimentu na finančních trzích a návratu středoevropských měn na průměrné úrovně z roku 2019 (průměrný kurz koruny k euru v r. 2019 činil 25,67 CZK/EUR). Prognóza ACZ rovněž předpokládá další zpomalování hospodářského růstu v eurozóně a v Německu pod 1 % % v letošním roce; negativní dopad na čínskou a výsledně i globální ekonomiku kvůli šíření koronaviru (dočasně nižší tempo průmyslové produkce v Číně a negativní dopady na mezinárodní dodavatelské řetězce); pozvolnou eskalaci obchodního protekcionismu mezi USA a EU; komplikace v dalším jednání mezi Velkou Británií a EU.

- Dalším předpokladem prognózy ACZ je, že tempo růstu české ekonomiky letos dále zpomalí a zamíří pod 2 %, zatímco spotřebitelská inflace se v první polovině letošního roku bude nacházet nad 3 %. Bankovní rada České národní banky (ČNB) v únoru nečekaně zvýšila úrokové sazby o 0,25procentního bodu. S ohledem na nově se kumulující rizika ve vnějším prostředí, výraznější a déletrvající oslabení průmyslu a významnější zpomalení domácí ekonomiky v letošním roce však očekáváme, že ve 2. polovině letošního roku bude ČNB přinucena zvážit pro změnu snížení úrokových sazeb.

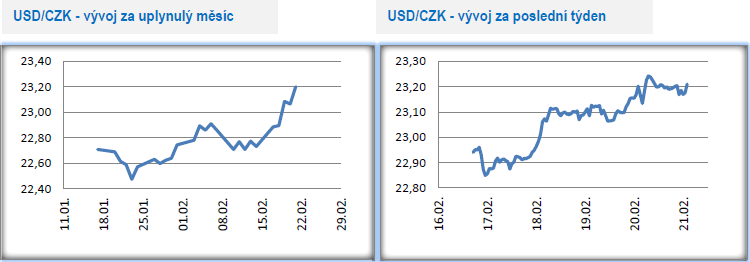

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu oslabila nad hladinu 23 CZK/USD a ve druhé polovině týdne se obchodovalo kolem hladiny 23,20 CZK/USD (nejslabší hodnoty koruny v letošním roce, respektive od loňského listopadu).

- Ve středu byl zveřejněn záznam z lednového zasedání Americké centrální banky (Fed), na kterém centrální bankéři ponechali jednomyslně hlavní úrokovou sazbu beze změny v rozmezí 1,50 – 1,75 %. Podle centrálních bankéřů jsou aktuálně úrokové sazby nastaveny přiměřeně tak, aby podporovaly hospodářsky růst v USA a růst zaměstnanosti. Repo operace, kdy Fed dodává likvidu finančnímu sektoru, by mohli skončit v květnu. Spotřebu domácností Fed hodnotil pozitivně, když k růstu spotřeby přispívá pozitivní vývoj na pracovním trhu s nízkou nezaměstnaností a růstem mezd. Na druhé straně jsou zde i rizika, když tím nejaktuálnějším je vývoj kolem koronaviru s paralýzou čínské ekonomiky.

- Riziko koronaviru (omezení produkce v Číně, problémy s dodávkami, oslabení koupěschopnosti čínské střední třídy) se začíná pozvolna přenášet i na americké korporace (např. Apple). Je téměř jistotou, že na březnovém zasedání Fedu bude rizikům spojených s epidemií koronaviru věnováno více pozornosti. Zatím je však nutno říci, že čísla z americké ekonomiky jsou na začátku letošního roku velmi solidní, i když výnosová křivka dluhopisů opět signalizuje možnost hospodářské recese v největší světové ekonomice.

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v úvodu týdne posílila téměř na úroveň 5,81 CZKPLN (letošní maximum koruny a zároveň její nejsilnější hodnoty od roku 2012). Ve druhé polovině týdne následně převažovaly obchody v blízkosti hladiny 5,85 CZK/PLN.

- Tento týden byl poměrně bohatý na nové statistiky z polské ekonomiky. Ve středu byla zveřejněna lednová čísla z pracovního trhu v podobě vývoje mezd a zaměstnanosti v soukromém sektoru. Zatímco tempo růstu mezd zrychlilo na 7,1 % r/r, tak dynamika u zaměstnanosti zpomalila na 1,1 % r/r. V kontextu s předchozími měsíci tak na začátku letošního roku dostáváme obrázek zpomalující polské ekonomiky. Zaměstnanost bude zvolňovat i v nadcházejících měsících. Nominální mzdy sice svižně porostou, avšak v reálném vyjádření po očištění o inflaci bude i jejich tempo zpomalovat. Výsledně je tak v letošním roce nutné počítat i se zpomalováním spotřeby domácností a jejímu nižšímu příspěvku do růstu polského HDP. Tento scénář ostatně potvrzuje i lednový růst maloobchodu jen o 3,4 % r/r.

- Ve čtvrtek byla zveřejněna solidní čísla z lednového průmyslu (+2,7 % m/m a +3,5 % r/r po sezónním očištění). Velmi slušně se dařilo exportně orientovaným průmyslovým podnikům. Otázkou je, co přinesou nadcházející měsíce a pravděpodobnější variantou je zhoršení situace v polském průmyslu.

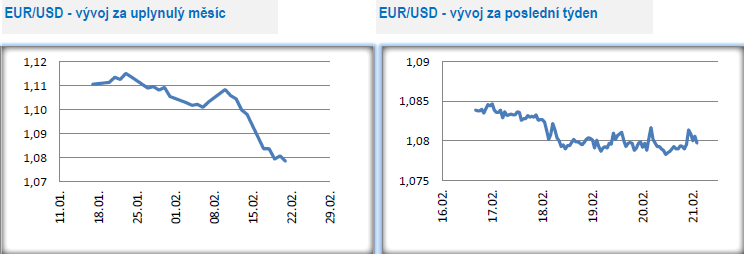

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu pokračovalo pozvolné oslabování eura. Společná evropská měna zamířila až na úroveň 1,078 USD/EUR, což je její nejslabší hodnota v letošním roce a zároveň nejslabší hodnota od dubna 2017, tj. téměř tříleté minimum. Zkraje pátečního odpoledne se obchodovalo na úrovni 1,08 USD/EUR./li>

- Lednové zasedání Evropské centrální banky (ECB) se neslo primárně v duchu zahájení strategické revize její měnové politiky včetně definice inflačního cíle. Výsledky by měly být známy v závěru letošního roku. V tomto týdnu byl zveřejněn záznam z lednového zasedání ECB, který lze hodnotit jako mírně optimistický. Podle ECB se na začátku letošního začaly kumulovat proinflační tlaky a začala i mírně ustupovat rizika ohrožující hospodářský růst eurozóny. Popravdě řečeno samotný začátek letošního roku opravdu začal v optimistickém duchu, když se po vleklých jednáních podařilo zastavit eskalaci obchodního protekcionismu mezi USA a Čínou a skončily (ne úplně) i nekonečné peripetie kolem brexitu. Ve světle těchto událostí se tak nelze umírněnému optimismu ECB divit.

- Samotný závěr ledna a únor však do vývoje globální ekonomiky opět přinesl výraznou nejistotu, a to v podobě koronaviru, v návaznosti na to paralýzu čínské ekonomiky a výsledně i nové velké riziko pro německou a tím pádem i evropskou ekonomiku. Na začátku února byla zveřejněna velmi slabá prosincová data z německého a evropského průmyslu. Německý index PMI ve výrobě sice v únoru nečekaně vzrostl (47,8 bodu), avšak další měsíce přinesou pravděpodobněji opětovný pokles PMI. Oživení evropské ekonomiky se tak minimálně odkládá. S tím, jak v posledních týdnech narůstají hospodářská rizika, se tak přímo úměrně zvyšuje i pravděpodobnost dalšího uvolnění měnové politiky ECB ve 2. čtvrtletí letošního roku. Vzhledem k silně záporné diskontní úrokové sazbě (-0,50 %) ECB měnovou politiku pravděpodobně uvolní skrz navýšení měsíčního nákupu cenných papírů (ze současných 20 mld. na 40 mld. eur) v rámci programu APP.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select