Za prvé, problémem má být velikost finančního sektoru.

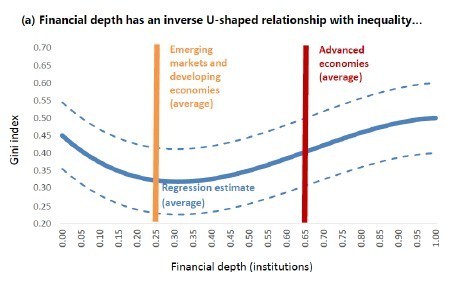

Podle analýzy MMF růst velikosti finančního sektoru snižuje nerovnost. Ale jen do určité míry. Nad ní další růst finančního sektoru nerovnost zvyšuje. Analýza MMF je shrnuta v následujícím obrázku. Už první pohled ukazuje, že neexistuje statisticky významný rozdíl mezi velikostí příjmové nerovnosti ve vyspělých ekonomikách a rozvíjejících se ekonomikách, který by byl vysvětlen velikostí finančního sektoru. Jinými slovy, ostatní faktory hrají významnější roli než velikost finančního sektoru.

Druhý problém je v kauzalitě: velikost finančního sektoru způsobuje od určité výše vyšší nerovnost? Šéfka

MMF říká: „Myslíme si, že zatímco chudší jednotlivci mají prospěch v raných stádiích prohlubování, postupem času roste velikost a složitost finančního sektoru, ale především pomáhá bohatým.“ Digitalizace přitom naopak demokratizuje bankovnictví a

investování.

Služby, které kdysi byli dostupné skutečně jen těm nejbohatším, jsou právě díky

technologiím dostupné širokým masám.

Nicméně pojďme proslovem Kristaliny Georgievy dál, protože další dimenzí boje s nerovností je finanční stabilita. Vychází z pozorování, že finanční

krize vede k trvalé ztrátě produktu (

HDP,

důchodu) v průměru ve výši deseti procent. A říká: "Náš nový výzkum ukazuje, že nerovnost má tendenci se zvyšovat před finanční

krizí, což signalizuje silné spojení mezi nerovností a finanční stabilitou." Analýzu

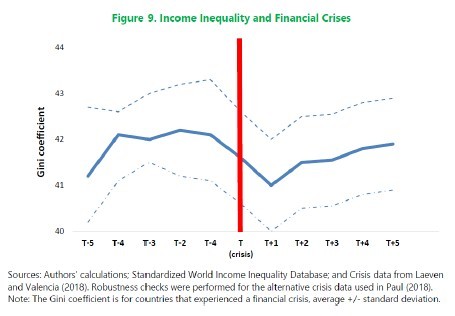

MMF shrnuje tento obrázek. Co ukazuje?

Autoři analýzy z ní vyčetli, že před finanční

krizí dojde k nárůstu příjmové nerovnosti (konkrétně pět

let před finanční

krizí, pak je cca stabilní), během a po finanční

krizi příjmová nerovnost poklesne. A pak po nějaké době dojde k oživení příjmové nerovnosti. Takže příjmová nerovnost může za finanční

krize.

Zkuste ale vyměnit „příjmová nerovnost“ za ceny aktiv, například

akcie. Potom předchozí odstavec bude znít: „Autoři analýzy z ní vyčetli, že před finanční

krizí dojde k nárůstu cen aktiv například

akcií, během a po finanční

krizi ceny aktiv, například

akcií poklesnou. A pak po nějaké době dojde k oživení cen aktiv, například

akcií. Takže ceny aktiv, například

akcií mohou za finanční

krize.“

A skutečně byste v datech zjistili, že tomu tak je. Vracíme se opět ke kauzalitě. Ceny aktiv podléhají normálnímu cyklu. V době růstu

ekonomiky ceny obvykle aktiv rostou. Během

krize obvykle klesají. Vyšší zastoupení rizikovějších aktiv, jako jsou například

akcie, mají lidé s vyššími příjmy. Proto nerovnost před

krizí roste a během ní a po ní klesá. Toto pozorování by ale nemělo ale vést k myšlence, že pokud se podaří příjmovou nerovnost snížit, zabrání se tím automaticky finančním

krizím, stačí se podívat na zdroje finanční

krize ve 2008. Nemělo vést, ale vedlo.

Třetí dimenzí boje proti nerovnosti, kterou zmiňuje šéfka

MMF, je finanční inkluze. Finanční inkluzí se má na mysli, že více lidí a společností má levnější a snadnější přístup k finančním

službám. Analýza

MMF ukazuje, silné spojení mezi zvyšováním přístupu k bankovním účtům a snižováním nerovnosti v příjmech. „Například ve

Švédsku, zemi s jedním z nejrovnoměrnějších rozdělení příjmů, je podíl lidí s bankovním účtem stejný pro bohaté i chudé. Naproti tomu v

Indonésii, v zemi s vysokou nerovností v příjmech, je nejbohatších 20 procent asi 20krát vyšší pravděpodobnost, že bude mít bankovní účet ve srovnání s nejchudšími 20 procenty.“ Souhlasím, že bankovnictví spojené poradenstvím může v kombinaci s podporou finanční gramotnosti ozdravit

finance lidem i podnikům. Ale v argumentaci

MMF se opět zapomíná na kauzalitu, protože výše uvedená argumentace naznačuje, že stačí všem dát účet a je po nerovnosti.

A dostáváme se k zásadám, které

MMF navrhuje. Nepřekvapí, že tou hlavním je regulace. Pokud by vás napadlo, že regulační smršť z posledních deseti

let MMF uklidnila, tak ne. Říká, že nově zavedené regulace jdou sice správným směrem, ale nejsou dostatečné. Takže se připravte na další.

Podporuje zvyšování finanční gramotnosti. S tím se nedá souhlasit, zvlášť když se udělá správně (opakující se vzdělávání, just in time poradenství díky aplikacím…).

Někoho by mohlo zarazit tvrzení, že „Finanční sektor může hrát klíčovou roli při přechodu

světa na čisté nulové

emise uhlíku a dosažení cílů Pařížské dohody.“ K tomu se vrátím někdy příště.

Ale ještě více mě zarazilo toto: „V současné době mnoho bank vyžaduje nadměrně vysokou úroveň zajištění

hypotéky nebo

obchodního úvěru.“ Rozpor vás napadne na první dobrou.

ČNB v rámci boje za vyšší finanční stabilitu zavádí

opatření na

úvěrech na

bydlení jako je minimální výše LTV, což zvyšuje hodnotu zástavy na poskytnutých

úvěrech. A

MMF v boji za vyšší finanční stabilitu doporučuje pravý opak. Co dále doporučuje

MMF? „Finanční instituce by mohly založit více úvěrových rozhodnutí na budoucích peněžních tocích. To by vrátilo odvětví finančních

služeb k tomu, co má být - odvětví, které slouží lidem.“ Opět rozpor mezi akcemi

ČNB a

MMF: pro

ČNB je klíčový dnešní příjem žadatele o

hypotéku, nikoliv ty budoucí. Připomnělo mi to jednu hlášku z Cimrmana: „Autor vlastně zastává stanovisko, které zároveň vyvrací. To ještě tenkrát vzbudilo rozpaky.“

David Navrátil