Vývoj na devizovém trhu v 51. týdnu (16.12.-20.12.2019)

Klíčové události a ukazatele

CZ - Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na 2,00 %

DE - Index podnikatelského klimatu Ifo v prosinci vzrostl na 96,3 z listopadových 95,1 bodu

EZ - Kompozitní index PMI v prosinci setrval na 50,6 bodu

US - Sněmovna reprezentantů schválila impeachment D. Trumpa

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (prosinec), Index PMI ve výrobním sektoru (prosinec)

DE - Index spotřebitelských cen (prosinec) - předběžný odhad

PL - Index spotřebitelských cen (prosinec) - předběžný odhad

US - Objednávky zboží dlouhodobé spotřeby (listopad), Spotřebitelská důvěra (prosinec)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

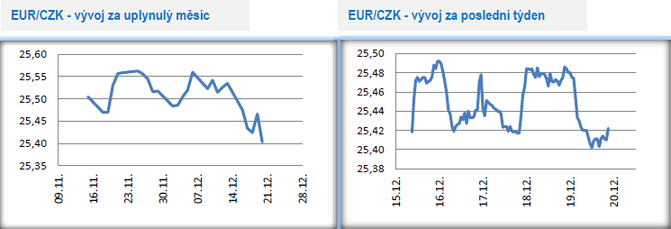

Vývoj EUR/CZK

- Koruna vůči euru v pondělí posílila pod hladinu 25,50 CZK/EUR, kde se následně obchodovalo po zbytek týdne.

- Klíčovou makroekonomickou událostí tohoto týdne bylo zasedání bankovní rady České národní banky (ČNB), na kterém centrální bankéři v souladu s předpoklady ponechaly úrokové sazby beze změny. Hlavní sazba tak setrvává na úrovni 2,00 %. Aktuální makroekonomická prognóza sice bankovní radě doporučuje jedno zvýšení sazeb v tomto čtvrtletí, a ještě jedno zvýšení sazeb v 1. čtvrtletí příštího roku, avšak většina centrálních bankéřů dopředu celkem jednoznačně avizovala, že momentálně upřednostňuje stabilitu sazeb. Přesto se v bankovní radě našli dva centrální bankéři (s vysokou mírou pravděpodobnosti se jednalo o V. Bendu a T. Holuba), kteří na středečním zasedání hlasovali pro vyšší sazby.

- Prosincové zasedání ČNB lze hodnotit jako konzistentní v návaznosti na předchozí zasedání. Guvernér J. Rusnok zopakoval, že se debata v bankovní radě primárně odehrávala v duchu, zda sazby ponechat beze změny či zda je zvýšit, přičemž první varianta našla větší podporu. Rychlejší růst spotřebitelské inflace bankovní rada nepovažuje za výraznější problém, když za listopadovým meziročním růstem inflace o 3,1 % stály částečně dražší potraviny a obecně položky ležící mimo dosah opatření měnové politiky. To platí i pro dočasně rychlejší růst inflace na začátku příštího roku.

- Stabilita sazeb je nejpravděpodobnějším scénářem minimálně i pro 1. čtvrtletí příštího roku. Politicko-ekonomická situace ve vnějším prostředí se sice v prosinci po výsledcích voleb ve Velké Británii a vylepšení obchodních vztahů mezi USA a Čínou zlepšila, avšak určitá nejistota i nadále přetrvává. Poslední údaje z eurozóny a z Německa sice naznačují, že dochází ke stabilizaci ekonomické aktivity, nicméně ani zde zatím není jednoznačně vyhráno. Domácí čísla navíc potvrzují, že česká ekonomika zpomaluje, což se bude v příštím roce postupně promítat i do oslabení domácích poptávkově inflačních tlaků. Pokud se bude hospodářský vývoj v domácí ekonomice a vnějším prostředí vyvíjet optimističtějším směrem, tak zvýšení sazeb ČNB je reálné, ale podle mě ne dříve než ve 2. čtvrtletí. A záviset bude samozřejmě i na kurzu koruny. Čím silnější koruna, tím nižší šance na utažení měnové politiky, a to samé platí samozřejmě i v opačném gardu.

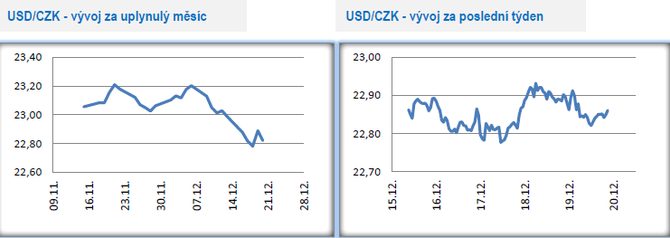

Vývoj USD/CZK

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo primárně v rozmezí 22,80 – 22,95 CZK/USD.

- První fáze obchodní dohody mezi USA a Čínou se sice nakonec letos stihla, což je jistě pozitivní zpráva. Na druhé straně je však třeba obratem dodat, že se těžiště obchodního konfliktu může v příštím roce přesunout mezi USA a EU. Podle amerického obchodního zmocněnce R. Lighthizera totiž nelze vyloučit, že USA zvýší cla na dovoz evropského zboží. Schodek americké obchodní bilance s EU loni činil 169 mld. dolarů a letos by se mohl vyšplhat až na 180 mld. dolarů. Podle Lighthizera nelze snížit celkový schodek americké obchodní bilance bez toho, aniž by došlo ke snížení schodku obchodu s EU. USA přitom zvýšily cla na dovoz evropského zboží v objemu 7,5 mld. dolarů v říjnu, a to v reakci na to, že EU nezákonně subvencovala výrobce letadel Airbus. Dlouhodobě se přitom spekuluje o zvýšení amerických cel na dovoz osobních automobilů z EU ze současných 2,5 % až na 25 %. Bohužel zcela nelze vyloučit, že i příštímu roku bude dominovat obchodní protekcionismus, avšak na místě Číny bude figurovat EU.

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo především 2-4 haléře pod hranicí 6 CZK/PLN.

- Tento týden byl bohatý na makroekonomické statistiky z Polska. V pondělí byla zveřejněna jádrová složka spotřebitelské inflace (v prosinci zrychlení meziročního růstu na 2,6 %). Ve středu listopadová čísla z pracovního trhu – mzdy v soukromém sektoru zpomalily na 5,3 % r/r, zatímco tempo růstu zaměstnanosti zrychlilo na 2,6 % r/r. Ve čtvrtek listopadová průmyslová produkce po očištění o sezonní vlivy vzrostla o 1,5 % m/m a 5,4 % r/r. V pátek maloobchodní tržby za listopad vzrostly o 5,2 % r/r. V souhrnu zveřejněná čísla obrázek pozvolna zpomalující polské ekonomiky, která si však s ohledem na vnější politicko-ekonomický vývoj vede i nadále velmi solidně.

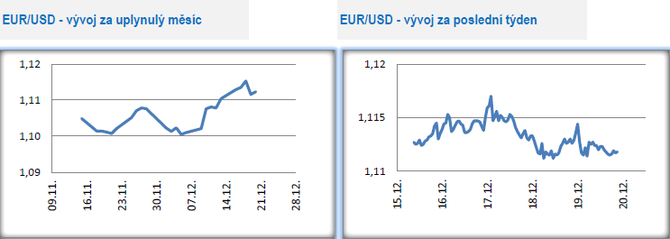

Vývoj EUR/USD

- Na hlavním měnovém páru se se v tomto týdnu obchodovalo v rozmezí 1,111 – 1,117 USD/EUR. V pátek zkraje odpoledne euro oslabilo a zamířilo pod hladinu 1,11 USD/EUR.

- Předběžný odhad prosincového indexu PMI v eurozóně ukázal, že se ekonomická aktivita začíná v závěru letošního roku stabilizovat. I když jak se to vezme, vhodnější by bylo možná hodnotit situaci tak, že zatímco služby již své dno pravděpodobně našly, tak průmysl ho stále ještě hledá. Kompozitní index PMI v prosinci za eurozónu sice stagnoval na hodnotě 50,6 bodu, avšak zatímco v sektoru služeb došlo ke zlepšení, tak situace ve výrobním sektoru se zhoršila. Konkrétně PMI ve službách v prosinci vzrostl na 52,4 bodu (v listopadu 51,9 bodu), zatímco PMI ve výrobě poklesl na 45,9 bodu (v listopadu 47,4 bodu) – 86měsíční minimum. Divergentní vývoj mezi službami a výrobním sektorem je vidět jak v případě samotné produkce, tak i ve vývoji nových zakázek, zásob, zaměstnanosti či cenách. Stále slabá je situace v německém výrobním sektoru (PMI v prosinci na 43,4 bodu) – rychleji v prosinci klesala produkce i zaměstnanost, naopak tempo poklesu nových zakázek zpomalilo. Výsledně i v prosinci platilo, že lépe se aktuálně daří Francii, než Německu, a to primárně kvůli přetrvávajícím problémům v německém průmyslu.

- V o něco lepším světle oproti PMI vyzněl německý Ifo index (v prosinci 96,3 bodu oproti listopadovým 95,1 bodu), když ke zlepšení došlo jak ve složce hodnocení současné situace, tak i očekávání. V rámci sledovaných odvětví zůstává nejslabší situace ve zpracovatelském průmyslu (-5,0 bodu), pozitivem jsou však známky stabilizace. O něco lepší je situace v obchodu (0,0 bodu). Na opačném pólu je stavební sektor (17,9), kde se však v prosinci poměrně výrazně zhoršila očekávání. Významné zlepšení si naopak v prosinci přispal sektor služeb (21,3 bodu). Celkově prosincové Ifo zapadá do obrázku jen anemicky rostoucí německé ekonomiky v závěru letošního roku. Minimálně i v příští polovině příštího roku budou tahounem hospodářského růstu služby, zatímco od průmyslu můžeme čekat lepší výsledky spíše až v jeho druhé polovině.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla