Fed je připraven oslabit dolar. Když ne on, udělá to Trump

Za nízkou volatilitou devizových trhů je třeba hledat lhostejnost a malé rozdíly v činnosti různých monetárních činitelů. Fed, ECB i Bank of Japan akomodují měnovou politiku. I mnohé menší centrální banky se dostaly k hranici nulových úrokových sazeb. Do toho je tu spor mezi USA a Čínou spojený s nejistotou ohledně čínského přístupu ke kurzu jüanu. Vzhledem k výraznému riziku americké recese a konci kreditního cyklu zde existuje riziko, že jsou zelené bankovky v posledním silném období jakožto bezpečný přístav. Myslíme si, že Fed, a pokud ne Fed, tak Trumpova vláda, je připraven oslabit dolar, řekl v exkluzivním rozhovoru pro server Roklen24 měnový stratég Saxo Bank John Hardy.

Volatilita světových devizových trhů se dlouhodobě nachází poblíž historických minim. Čím je to dáno? A co by mohlo tuto situaci změnit?

Nízká volatilita je způsobena především lhostejností a malými rozdíly v činnosti různých monetárních činitelů. Fed začal s akomodací měnové politiky, ale stále má vyšší úrokovou sazbu než EU, Japonsko atd. Evropská centrální banka znovu přistoupila ke kvantitativnímu uvolňování a Bank of Japan s tím nikdy nepřestala. Nikdo nevěří, že jsou v dohledu nějaké zásadní změny. Mnohé menší centrální banky se také dostávají nepříjemně blízko k nulové úrokové sazbě. Další klíčovou věcí, která zdržuje proces rozhodování monetární politiky, je otázka, co se stane s obchodním vyjednáváním mezi USA a Čínou - jestli bude uzavřena dohoda. A pokud ne, zda se Čína rozhodne devalvovat nebo udržet úroveň měny. Situace se změní, pokud nastanou výrazné odlišnosti mezi měnovými politikami.

S nízkou volatilitou na věčné časy?

Jaký bude podle Vás rok 2020 na devizových trzích? Bude to rok hlavního trendu, jako například pokračujícího posilování dolaru, nebo si budou FX obchodníci více vybírat z jednotlivých měn na základě regionálních fundamentů?

Americký dolar konečně klesá, ale načasování je nejisté. Vzhledem k výraznému riziku recese v USA a konci kreditního cyklu zde existuje další riziko, a to že jsou zelené bankovky v posledním silném období jakožto bezpečný přístav. I když si myslíme, že Fed, a pokud ne Fed, tak Trumpova vláda, je připraven při jakémkoliv náznaku síly oslabit dolar prostřednictvím expanze své rozvahy. A pokud by to nestačilo, mohlo by dokonce dojít k intervenci amerického ministerstva financí. Sám Trump udělá cokoliv, aby podpořil své šance na znovuzvolení v příštím roce.

Jak se podle Vás bude dále vyvíjet obchodní spor mezi USA a Čínou? A jaké dopady bychom mohli čekat v případě devizových trhů?

Toto je pro světové trhy velice důležitá otázka. Šance, že bude dosaženo jen obchodní dohody „fáze jedna“, poklesly, když prezident Trump podepsal návrh zákona podporující protestující v Hongkongu. Pro Trumpa bude také náročné snížit stávající cla, i když převládá pocit, že je ochotný udělat cokoliv, aby podpořil akciový trh. Přesto, pokud bude uzavřena obchodní dohoda fáze jedna, bude především symbolická. Nevidíme perspektivu na jakoukoliv komplexnější dohodu. Jsme přesvědčeni, že USA a Čína směřují k dlouhodobější rivalitě, která by znemožňovala Číně souhlasit s jakýmikoliv tvrdými podmínkami ze strany USA týkajícími se dohledu nezávislého orgánu nad otázkami, jako jsou přenos technologie, krádeže duševního vlastnictví atd. V USA se také prohlubuje protičínský postoj a týká se obou stran. Případný nový prezident zvolený v příštím roce nemusí na situaci nic změnit. U zahraničních měn je hlavní otázkou, jak je uvedeno výše, zda Čína bude držet jüan stabilní nebo přistoupí k devalvaci. A samozřejmě jakýkoliv prohlubující se obchodní spor nebo obchodní válka by mohly vyvolat volatilitu.

Hongkongský klín mezi orlem a drakem

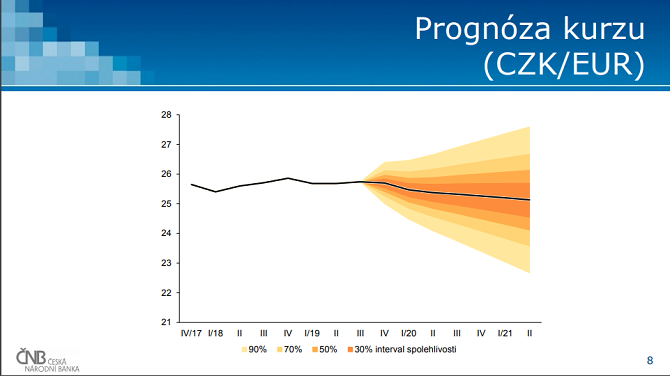

ČNB stále sází na silnější korunu, byť poslední prognóza ukázala její vesměs očekávanou stabilitu ve druhé polovině roku 2020. Jaký je Váš odhad, případně jaké fundamenty by mohly českou měnu během příštího roku ovlivnit?

Česká koruna je vůči euru velice stabilní. To ve skutečnosti znamená, že je poměrně silná, jelikož uplatňovaná česká sazba jsou solidní 2,00 %, zatímco u eura je to záporné 0,5 %. Mám ale velmi silné obavy o ekonomický výhled. Česká ekonomika je silně propojená s velice slabou ekonomikou Evropské unie, a především s německým výrobním průmyslem. A nedávný velice nízký český výrobní index PMI je toho jasným důkazem. Pokud se rozpočtová kázeň ztratí ve slabém ekonomickém scénáři, koruna by příští rok vůči euru klesla o 3 až 5 %. Ale není to z mé strany žádná formální prognóza.

Co by mohlo oslabit korunu?

Pokud byste měl vybrat jeden měnový pár, který je pro Vás pro příští rok nejvíce zajímavý, jaký by to byl?

Měnový pár americký dolar a čínský jüan je nejdůležitějším párem pro příští rok, ale nemusí být tím nejzajímavějším. Existují silné argumenty pro to, aby Čína zvolila zachování stabilního jüanu vůči dolaru s obchodní dohodou i bez ní. Vyhnula by se tak odlivu kapitálu a mohla pokračovat v nákupech velkých dovozů komodit, jak jsem řekl, s dohodou s USA či bez. Jinak jsem zvědavý, jak se zachová britská libra po brexitu. Většina je přesvědčena, že se libra v příštím roce vzpamatuje, jakmile bude dosaženo měkkého brexitu pod taktovkou většinové konzervativní vlády. Ale co když se začne znovu uvažovat o referendu o skotské nezávislosti? A jakou podobu by měla konečná obchodní dohoda, o které stále není rozhodnuto? Jinými slovy, trochu se obávám, že realita brexitu bude zklamáním, které půjde nad rámec skromného oživení libry.

Co teď zajímá britskou libru?

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 06.01.2025

| Natural 95 35.81 Kč | Nafta 35 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets