Dividenda svobody a test, ve kterém zatím moc neprospíváme

Představme si dva šéfy nějakých mezinárodních korporací s ohromnými platy a odměnami. Jeden z nich většinu vydělaných peněz dává na opulentní život, druhý žije skromně, věnuje se filantropii a hodně peněz také investuje do mladých nadějných firem. Známý ekonom N. G. Mankiw se nedávno zamýšlel nad tím, jak oba zdanit (pokud už mají být zdaněni) a nad několika souvisejícími tématy.

Někteří čtenáři možná zaznamenali, že pan Mankiw (mimochodem autor populárních učebnic ekonomie), nedávno ukončil své členství v republikánské straně. A zdá se, že hodlá být aktivnější u demokratů. Výše uvedenému tématu se totiž věnoval v rámci úvahy o tom, jaké změny v daních prosazují kandidáti této strany na příštího amerického prezidenta. Elizabeth Warren, či Bernie Sanders podle hodnocení ekonoma prosazují takové kroky, které by v konečném důsledku vedly k většímu zdanění toho výše zmíněného šéfa, který žije skromně a investuje.

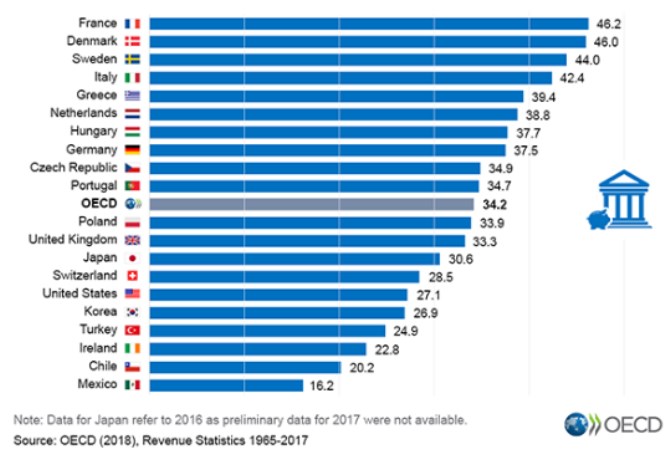

Pan Mankiw poukazuje na dalšího prezidentského kandidáta Andrewa Yanga, který by v USA rád zavedl daň z přidané hodnoty. Tedy něco, nad čím se u nás a v celé Evropě ani nepozastavujeme. A krok, který by jednu stranu zdanil právě spotřebu (na rozdíl od investic) a do rozpočtu přinesl nemalé částky. Podotknu, že my bychom se v této souvislosti mohli chválit, že už jsme něco takového dávno zavedli. Jenže to můžeme brát i z druhé strany – my již tento zdroj použít nemůžeme, zatímco Američané si jím mohou výrazně pomoci. A jejich rezervy (třeba ohledně dluhové udržitelnosti), jsou tak z tohoto pohledu znatelně vyšší. Z této perspektivy pak můžeme konec konců hodnotit i následující graf, který ukazuje poměr daní k HDP ve vyspělých zemích:

Výše uvedené je ale jen polovinou návrhů pana Yanga. Ta druhá hovoří o tom, že ony vybrané daně by byly použity na univerzální nepodmíněný příjem ve výši 1 000 dolarů měsíčně (pan Yang jej nazývá dividendou svobody). Zatímco ta první polovina je relativně bez kontraverze, o této druhé bude zřejmě platit opak. Já sám tu nemám vyhraněný názor (viz níže), možná jej nemá ani pan Mankiw, ale poukazuje na jednu důležitou věc:

Častou výhradou proti tomuto systému je to, že peníze dostanou i lidé, kteří je absolutně nepotřebují díky tomu, kolik si vydělají. Jenže pan Mankiw tvrdí, že na věc je třeba se dívat v celku – jak z pohledu daní, tak z pohledu transferů. Může totiž dojít k tomu, že celý systém (tj. daně a transfery dohromady) efektivně provádí to, co by provedla popsaná změna, jenže skrytým a mnohem složitějším způsobem. Takže může být zavádějící posuzovat míru zdanění různých skupin obyvatel bez pohledu na to, kam plynou transfery. A také posuzovat transfery bez toho, abychom posuzovali míru zdanění. Mimochodem právě pro toto (a nejen toto) je podle mne pan Mankiw výborný ekonom: Na jednoduchých příkladech dokáže ukazovat celý obrázek, obě strany mince a nevybírá jen polovinu příběhu.

Pan Mankiw na závěr zmiňuje i Miltona Friedmana a jeho návrhy negativní daně z příjmu. Tedy to, že by existoval jednoduchý systém s danou hranicí příjmů, pod níž by lidé daně neplatili, ale dostávali by naopak státní příspěvek. Pan Mankiw tvrdí, že v roce 1968 tento návrh podpořilo asi 1 000 ekonomů, včetně lidí jako James Tobin, Paul Samuelson, Peter Diamond, či Martin Feldstein. A hodnotí to následovně: „Může se tisíc ekonomů mýlit? Určitě ano. Ale podle mne tomu tak v tomhle případě nebylo“.

Já jsem tu minulý týden přemítal trochu o přínosech a negativech akciového trhu, včetně toho, jak by mohl pomoci v případě, že roboti začnou lidem brát práci. Pokud by k tomu (teoreticky) došlo, určitě bychom se nemohli dívat na to, jak část společnosti díky automatizaci (dál) bohatne, zatímco ta druhá chudne. Jedním z řešení by namísto přímých transferů mohlo být, kdyby ti, co práci ztrácejí (a nenacházejí novou), mohli roboty (tj. firmy, které je používají) ve větší míře vlastnit. Pak by přišla skutečná materiální (!) „dividenda svobody“.

Možná to ale dobrý nápad není. Obávám se každopádně následujícího: Nedávno jsem tu psal o tom, jak by ekonomika měla fungovat podle islámského práva. A mimo jiné o tom, že materiální bohatství je z jeho pohledu velkou odpovědností a zároveň testem. S tím plně souhlasím. To, že se vůbec v době masivní nerovnosti v bohatství (na několika rovinách) musíme bavit o nějakém „nuceném“ přerozdělení, asi něco o dosavadních výsledcích tohoto testu říká.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dividenda PHILIP MORRIS ČR A - Dividenda Burza, Dividendy PHILIP MORRIS ČR A 2023

- NEMRZNOUCÍ SMĚSI: Která mrzne, která voní a která nic nestojí?

- Dividenda PHOTON ENERGY - Dividenda Burza, Dividendy PHOTON ENERGY 2020

- Dividenda E4U - Dividenda Burza, Dividendy E4U 2020

- Dividenda KOMERČNÍ BANKA - Dividenda Burza, Dividendy KOMERČNÍ BANKA 2020

- Dividenda AVAST - Dividenda Burza, Dividendy AVAST 2020

- Dividenda MONETA MONEY BANK - Dividenda Burza, Dividendy MONETA MONEY BANK 2020

- Dividenda PKN Orlen - Dividenda Burza, Dividendy PKN Orlen 2020

- Dividenda UNIPETROL - Dividenda Burza, Dividendy UNIPETROL 2020

- Dividenda SHELL - Dividenda Burza, Dividendy SHELL 2020

- Dividenda ERSTE GROUP BANK A - Dividenda Burza, Dividendy ERSTE GROUP BANK A 2020

- Dividenda UNILEVER - Dividenda Burza, Dividendy UNILEVER 2020

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory