Banky riskují ztrátu 280 miliard USD příjmů z plateb, zjistila zpráva společnosti Accenture

Přestože digitální platby nadále rostou, mohou banky získat nové příjmy z plateb ve výši 500 miliard USD, pokud přijmou inovativní obchodní modely.

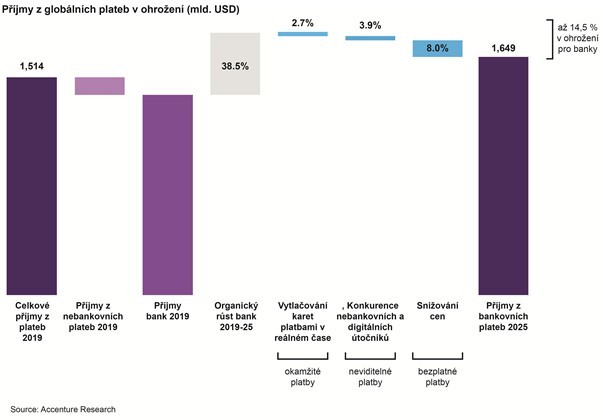

Až 15 % příjmů bank z globálních plateb, 280 miliard USD, bude pravděpodobně ohroženo růstem digitálních plateb a konkurencí nebankovních subjektů, protože platby budou rychlejší, neviditelné a zdarma, uvádí nová zpráva společnosti Accenture. Ta zjistila, že příjmy z globálních plateb pravděpodobně porostou ročním tempem 5,5 % - z 1,5 bilionu USD v roce 2019 na více než 2 biliony USD do roku 2025. Pouze banky, které změní své obchodní modely, zavedou nejnovější technologie a zaměří se na poskytování služeb zákazníkům, které mají nějakou přidanou hodnotu, budou moci získat část podílu z 500 miliard USD ze zvyšujícího se růstu příjmů.

Zpráva s názvem „Průzkum nových trendů v

bankovnictví – dva způsoby, jak zvítězit“ („Banking

Pulse Survey: Two Ways To Win“),

je založena na modelu analýzy příjmů a rizik, který společnost Accenture

vyvinula k měření trendů plateb spotřebitelů a předpokládaných změn chování

obchodníků, technologií a regulací. Výzkum je doplněn dotazováním 240 výkonných

vedoucích pracovníků bank ve 22 zemích, které zjišťuje, jak zmírňovat a

kapitalizovat disrupci plateb a zvýšit loajalitu zákazníků, příjmy a ziskovost.

„Banky zaspaly období, kdy mohly plně využít své

silné postavení, jelikož se nedomnívaly, že by mohly být někdy ohroženy. To umožnilo

novým společnostem velmi rychle dohnat technologické a regulatorní manko a

představit produkty, které ty bankovní překonávají. Příkladem je společnost Squarespace,

která řeší problém malých živnostníků se složitými platebními portály. Jednoduchá

kombinace mobilního zařízení a aplikace je vše, co živnostník potřebuje pro

umožnění platby kartou. Navíc společnost Squarespace nabízí živnostníkům i

půjčky bez nutnosti dotazovat se na kreditní rejstříky, jelikož má detailní

informace o přesném stavu cash flow daného obchodníka, a tak dokáže

předpokládat stabilitu jeho společnosti. Tento rozmach konkurenčních digitálních

platebních společností a tlak na snižující se platební poplatky tak tlačí banky

k inovaci, což je znak zdravě fungujícího kompetitivního prostředí,“ tvrdí

Karel Kotoun, manažer ve finančních službách společnosti Accenture.

Zpráva konstatuje, že v příštích šesti letech

budou banky čelit dalšímu tlaku v příjmech z karetních transakcí, poplatků a

bezplatných úhrad, které ohrozí 8 % příjmů z plateb. Navíc konkurence

nebankovních subjektů a jejich neviditelných plateb – tam, kde jsou platby

prováděny přes „virtuální peněženku“ na mobilní aplikaci nebo jiném mobilním

zařízení – ohrozí 3,9 % příjmů bank. Vytlačování platebních karet okamžitými

platbami, kde jsou prostředky účtovány a převáděny v reálném čase a banky

zde mají malý či žádný úrok, bude pravděpodobně ohrožovat dalších 2,7 % příjmů

z plateb.

To navazuje na současné poklesy příjmů z karetních

transakcí a poplatků, kde legislativa spouští snižování poplatků a nové

technologie vytlačují banky z jejich působnosti v oblasti plateb. Již mezi lety

2015 a 2018 příjmy z transakcí business kreditních karet poklesly o 33 %,

příjmy z debetních karetních transakcí se snížily téměř o 15 % a příjmy z

kreditních karet o 12 %.

Výzkum společnosti Accenture zjistil, že tento

sektor si je vědom výzev, které v oblasti plateb představují nové technologie.

Více než dvě třetiny (71 %) dotazovaných vedoucích bankovních manažerů se

shodují, že platby začínají být bezplatné; téměř tři čtvrtiny (73 %) se

domnívají, že už je většina plateb neviditelných nebo během příštích 12 měsíců

budou; a ještě více (78 %) uvedlo, že platby buď již jsou okamžité či v horizontu

1 roku budou.

„Z plateb se ze služby s vysokou přidanou

hodnotou stává komodita, což znamená, že ti aktéři na trhu, kteří se nechtějí

stát pouhými dodavateli surového materiálu se musí zaměřit na služby s vyšší

přidanou hodnotou,“ dodává Karel Kotoun. „Tyto služby jsou umožněny digitálními

technologiemi a řadí se mezi ně například vyšší bezpečnost plateb nebo automatické

ověřování plateb na základě datové analytiky, či efektivní vytěžování transakčních

dat v reálném čase pro ostatní produkty,“ uzavírá Karel Kotoun.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Tomáš Kadeřábek, Swiss Life Select

Iva Grácová, Bezvafinance

Jak se připravit na nečekané výdaje: Tipy na vytvoření a správu nouzového fondu

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun