Keynesův investiční paradox a „kdybych tak před deseti lety koupil...“

Na CNBC byl před několika dny jedním z nejčtenějších článků ten, který poukazoval na mimořádné zisky, které by investoři realizovali v případě, že by před deseti lety investovali do akcií jedné z nejznámějších technologických firem NVIDIA. O této společnosti tu občas píšu, protože jde o hodně zajímavý korporátní a investiční příběh. Ale přiznám se, že úvahy typu „kdybyste před X lety koupili akcii...“ mi jsou hodně cizí. Přesto bych se u této dnes rád zatavil i s tím, že trochu souvisí s investicemi jednoho z nejznámějších ekonomů minulosti.

Nechoďme dlouho kolem horké kaše, graf s dlouhodobým vývojem cen akcií NVIDIA vypadá následovně. Pokud bychom tedy nakoupili před deseti lety a ještě by se nám podařilo prodat někdy na počátku roku 2018, mohli bychom se poplácat po rameni. Jenže to by byla velká chyba.

Jak jsem naznačil, úvahy „co by kdyby“ se většinou týkají jak „místa“ (konkrétní akcie), tak času (správné doby nákupu a prodeje). Tedy správného časování trhu, respektive titulu. Hodně studií poukazuje na to, že tuto schopnost má jen málokdo, pokud někdo. Pokud se nám tedy někdy něco podobného podaří, ono plácání po ramenou je zrádné, protože velmi pravděpodobně šlo jen o náhodu.

Zajímavá je v této souvislosti studie „Keynes the Stock Market Investor: A Quantitative Analysis“ z roku 2015. Její autoři šli po investičních stopách známého ekonoma a došli k následujícímu závěru: Jeho top-down strategie ve dvacátých letech přinesla zklamání a ekonom nevykazoval žádné známky schopnosti časovat trh. Nicméně jeho výsledky se začaly zlepšovat ve třicátých letech, kdy se začal orientovat na jednotlivé akcie s tím, že jednoznačně favorizoval hodnotové akcie velkých společností.

Což nás dovádí k onomu druhému aspektu „co by kdyby“ – výběru konkrétního titulu. Je hezkým paradoxem, že makroekonom pan Keynes nedokázal znalosti ve svém oboru proměnit v „časovací“ investiční úspěch a musel se pro něj přesunout na mikro úroveň. Cynik může tvrdit, že to bylo tím, že nebyl ani dobrý makroekonom, ale já bych si dovolil nesouhlasit. Pro mě jsou závěry studie spíše důkazem, že aktivní investování má smysl, ale jen v určitých oblastech. Časování trhu je mimo ně, výběr konkrétních titulů ne. Nepopírám tím ale to, že úvahy o desetileté NVIDII mají vlastně svůj smysl?

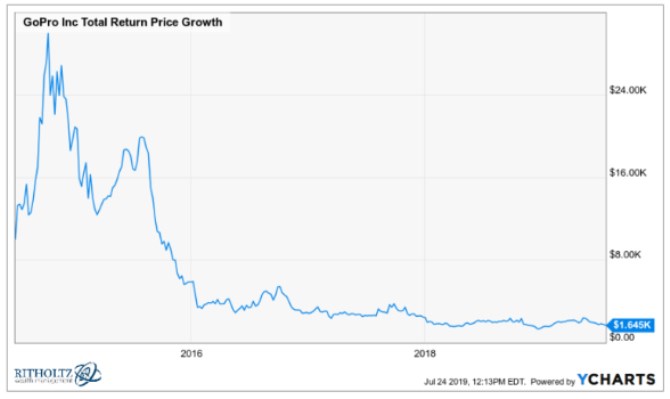

Zrádné jsou podle mne ve chvíli, kdy investora ponoukají k tomu, aby všechno vsadil na jednu, či dvě firmy, o kterých se domnívá, že budou dalším Amazonem, či Applem. Opak může platit v případě, že motivují investora k hlubšímu přemítání o výhledu odvětví a firmy, o její finanční síle a podobně. S tím, že pokud je zhodnotí jako pozitivní a akcii valuačně atraktivní, přidá jí do již diverzifikovaného portfolia. Takového, které nepoloží to, když akcie půjde spíše cestou GoPro. Možná je to triviální, ale i triviality někdy stojí za připomenutí.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Výpočet čisté mzdy reforma 2024. Jak se vypadá čistá mzda před a po reformě?

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Investiční stříbro - Prodej stříbra

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory