Týdenní přehled: Sledovat se USA vs. Čína, dluhopisový trh a centrální bankéři světa v Jackson Hole

Výhled na tento týden

Týden bude opět relativně skromný na významné události. Sledovat se bude dění kolem vyjednávání USA vs. Čína, dluhopisový trh a zahájení tradičního sjezdu centrálních bankéřů světa v Jackson Hole. Další ústup investorů do defenzivních strategií (dluhopisů) by bylo nepříznivou zprávou pro akciové investice. Očekáváme pokračování volatilního obchodování.

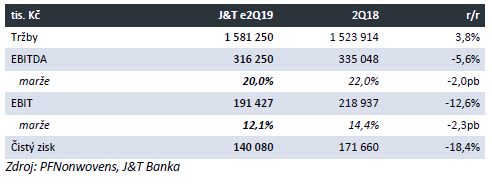

Na domácím trhu bude pokračovat výsledková sezóna. Ve čtvrtek zveřejní svá čísla PFNonwovens. Za 2Q19 očekáváme 5,6% r/r pokles EBITDA na 316 mil. Kč kvůli zvýšení cen polymerů. Celkově by se však s nástupem nových linek měla vylepšit druhá polovina roku, a proto management zřejmě potvrdí dosavadní cíle. Neočekáváme, že by zveřejněná čísla měla mít výraznější vliv na obchodování.

Z makroekonomických zpráv se zaměříme v USA na středeční zápis z posledního zasedání FOMC a čtvrteční pravidelný týdenní data z trhu práce. V pátek začíná výjezdní zasedání centrálních bankéřů světa v Jackson Hole.

Zprávy z trhu

Dle očekávání na trhu přetrvávalo volatilní obchodování s ohledem na vývoj vzájemných vztahů mezi USA a Čínou a investoři úzce sledovali vývoj na dluhopisových trzích. USA hodlá plánovaná 10% cla na zbylý čínský dovoz časově rozložit mezi září a prosinec (elektronika). Nicméně ani tato relativně pozitivní informace neubránila ústupu investorů z rizikových pozic do defenzivních strategií. To se projevilo na invertované americké dluhopisové křivce. Tento jev většinou předbíhá reálnou ekonomickou recesi.

Akciové trhy zareagovaly prodejním tlakem, a tak například Dow Jones za týden odepsal 1,5 %. Podobně reagovala i Evropa, která prostřednictvím indexu Stoxx Europe 600 odepsala 0,5 % t/t. Domácí index PX se postavil globálnímu tlaku a jako jeden z mála zelených přístavů přidal za týden 1,3 % na 1035 bodů.

Z konkrétních domácích titulů nejvíce rostly akcie Avastu (+13,0 % t/t na 104 Kč). Společnost zveřejnila silné výsledky za 1H19 a navíc zpřesnila výhled na horní hranici původně stanového rozpětí. Naopak největší pokles týdne předvedly akcie Kofoly (-3,6 % t/t na 296 Kč). Společnost představila horší výsledky a bohužel se nenaplnila naše optimistická očekávání na možnost zvýšení výhledu na celý rok.

Akciový trh – Pražská burza

Přehled

ČEZ

- Výsledky nad odhady, cíle potvrzeny

- O prodeji elektrárny Počerady by se mělo rozhodnout do konce roku

- Zájemce o rumunská aktiva

- Ministr průmyslu plánuje vybrat dodavatele nového jádra do 2022

- Podle ministra průmyslu by nový jaderný blok mohl být dokončen do 2040

Avast

- Výsledky nad odhady, management mírně zvyšuje výhled

- Za zvýšením výhledu stojí hlavní segment antiviru pro PC

- Bývalý šéf Steckler snížil podíl ve firmě

Kofola

- Výsledky za 2Q19 zaostaly za našimi optimistickými projekcemi

PFNonwovens

- Projekce výsledků za 2Q19

PMČR

- Ministerstvo plánuje zvýšení daně na cigarety o 3 Kč ročně na krabičku pro roky 2020-23

Trh Start

- Proběhl další obchodní den

Makro

- Růst HDP ve 2Q pokračoval v solidním tempu

Reportované výsledky hospodaření

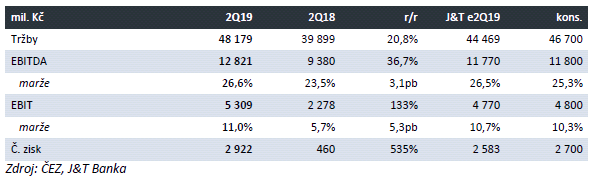

ČEZ oznámil minulé pondělí výsledky, které jsou nad očekáváním trhu na všech položkách. Čísla jsou v meziročním srovnání podstatně lepší. To je hlavně díky lepšímu výkonu divize Výroba – tradiční energetika, kde jsou vyšší realizované ceny elektřiny. Management společnosti potvrdil celoroční cíle.

Tržby jsou za 2Q19 48,2 mld. Kč (+20,8 % r/r), zatímco odhad trhu počítal jen s 46,7 mld. Kč. EBITDA dosáhla 12,8 mld. Kč (+36,7 % r/r) a je taky nad očekáváním trhu ve výši 11,8 mld. Kč. Podstatně vyšší hodnota EBITDA proti minulému roku je dána vyššími cenami elektřiny (39 EUR/MWh v 2019, 31,5 EUR/MWh v 2018) a mírně vyšší výrobou v plynové elektrárně. V neposlední řadě k meziročnímu růstu přispělo negativnímu přecenění (-1,6 mld. Kč) zajišťovacích obchodů elektřiny a CO2 v minulém roce. K meziročnímu rozdílu přispěl také zisk (0,4 mld. Kč) z derivátových obchodů, zatímco loni zaúčtoval ČEZ ztrátu (-1 mld. Kč). Reportovaný č. zisk je 2,9 mld. Kč (+535 % r/r) a upravený pak dokonce 3,2 mld. Kč, opět nad očekáváním 2,7 mld. Kč.

ČEZ potvrdil celoroční cíle, kdy by EBITDA měla být v intervalu 57-59 mld. Kč a č. zisk 17-19 mld. Kč. Výsledky za první pololetí znamenají 54,4-56,3 % celoročního cíle u EBITDA a 63,2-70,6 % u č. zisku. Očekáváme, že ČEZ své cíle splní.

Vzhledem k technickým problémům uhelných elektráren a neplánované odstávce Dukovan ČEZ snížil celoroční odhady výroby v uhelných a jaderných elektrárnách. Nově by měl segment Výroba – tradiční energetika dosáhnout výroby 64,6 TWh, což je snížení z předchozích 66,5 TWh.

Lepší než naše odhady je cena prodané elektřiny na další roky. Na příští rok to je 42,3 EUR/MWh a na 2021 43,6 EUR/MWh, v našich projekcích jsme čekali cenu mírně nad 42 a 43 EUR/MWh.

V našich i tržních projekcích se očekávaly solidní výsledky, ale ČEZ reportoval ještě lepší čísla. Pozitivně také hodnotíme další nárůst cen prodané elektřiny na další roky. Obrázek mírně kazí snížení očekávané výroby v konvenčních elektrárnách. Celkově hodnotíme zveřejněná data pozitivně.

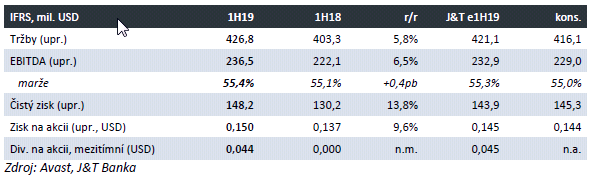

Producent antivirového softwaru Avast ve středu zveřejnil hosp. výsledky za 1. polovinu roku. Upravené

tržby meziročně vzrostly o 5,8 % na 426,8 mil. USD, nad očekáváním trhu (416,1 mil.) i naším očekáváním (421,1 mil.). Tahounem tržeb byl dle očekávání segment spotřebitelského anitiviru pro PC, kde tržby vzrostly o 9,5 % r/r, a dobře si vedly i tržby ze segmentu „Indirect“, který zahrnuje analytické služby na internetu. Naopak menší segment antiviru pro mobilní telefony klesl (-8 % r/r), což bylo dáno pokračujícím dopadem rozvázání partnerství se společností Sprint v USA v r. 2017. Díky lepším tržbám a poměrně tlumenému růstu nákladů byla nad očekáváním i EBITDA marže 55,4 % a upr. zisk před odpisy EBITDA činil 236,5 mil. USD (+6,5 % r/r), rovněž nad odhadem trhu 229 mil. i naším odhadem 232,9 mil. Finanční úroveň byla z našeho pohledu bez překvapení a Avast reportoval upr. čistý zisk 148,2 mil. USD, nad odhadem trhu (145,3 mil.) i naším odhadem (143,9 mil.). Upravený zisk na akcii činil 0,15 USD a management oznámil, že společnost vyplatí mezitímní dividendu za 1. polovinu roku 0,044 USD, zhruba v souladu s naším odhadem (0,045 USD). Dividenda má být splatná v říjnu akcionářům, kteří drželi akcie k rozhodnému dni 13.9. Za celý letošní rok očekáváme dividendu 0,134 USD (hrubý div. výnos cca 3,4 %).

Šéf Avastu Ondřej Vlček uvedl, že silné výsledky za 1. polovinu roku naplnily očekávání managementu a že upravený růst tržeb bude letos v horní části výhledu, který počítal s jejich „vyšším, jednociferným růstem“. To podle nás potvrzuje 1. polovina roku, kde růst tržeb upravený o kurzové pohyby a ukončené operace činil 9,2 % r/r, nad naším očekáváním 8,7 %. Avast podle nás více než naplnil očekávání trhu za 1. polovinu roku a výhled firmy slibuje pokračování růstového trendu. Výsledky hodnotíme pozitivně.

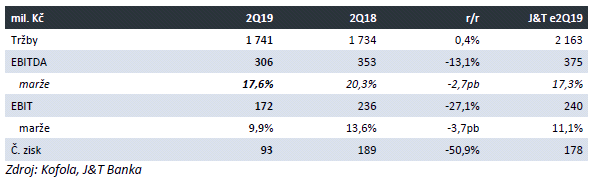

Kofola oznámila minulé pondělí po zavření trhu kvartální výsledky za 2Q19. Ve srovnání s naším očekáváním jsou reportovaná čísla horší.

Tržby jsou meziročně téměř beze změny na úrovni 1 741 mil. Kč (0,4 % r/r, oček. J&T 2 163 mil. Kč). Ve srovnání s naším odhadem jsme podcenili vliv měsíce května, který byl v hlediska počasí nejhorší za posledních deset let. Tradičně nejvyšší podíl měl na tržbách segment CZ & SK, který tvoří cca 70 % celkových výnosů. Následoval Adriatický region (21 %) a Fresh & Herbs (9 %). EBITDA dosáhla 306 mil. Kč (-13,1 % r/r, oček. J&T 375 mil. Kč). Nízké náklady na cukr bohužel nemohly kompenzovat vyšší náklady na transport, servis, balení a personální náklady. Drtivou většinu zisku EBITDA generovaly české a slovenské operace (83 %). Zbytek Adriatický region (17 %). Č. zisk za 2Q dosáhl 1893 mil. Kč (-50,9 % r/r, oček. J&T 178 mil. Kč). Meziroční pokles je dán vyššími náklady na obsluhu dluhu (růst úrokových sazeb), vyšší efektivní daní a kurzovými ztrátami.

Co se týká celoročního cíle Kofoly, kdy by měl zisk EBITDA dosáhnout 1 080 mil. Kč, tak generální ředitel společnosti věří, že tuto projekci splní. V našich odhadech jsme ale doufali v jeho zvýšení.

Zadlužení (č. dluh / EBITDA) se zvýšilo na 2,6x z 2,7x v 1Q19 (2,3x na konci 2018). Důvodem je změna účetních standardů (IFRS 16).

Naše očekávání byla ve srovnání s reportovanými výsledky Kofoly o hodně optimističtější. Nejvíce jsme

podcenili špatné počasí během části kvartálu, které mělo významný vliv na tržby. Ve srovnání s naší projekcí byly výsledky horší na všech úrovních. Zklamání z 2Q19 může mírně tlumit potvrzení celoročního cíle generálním ředitelem.

Očekávané výsledky hospodaření

PFNonwovens, a.s. oznámí své kvartální výsledky za 2Q19 ve čtvrtek 22. srpna ráno před otevřením trhu. Předpokládáme, že vedení společnosti zopakuje svoje celoroční cíle. Zisk EBITDA by měl dosáhnout 1,3 až 1,45 mld. Kč (-3,5 až +7,6 % r/r). Námi odhadovaná EBITDA za 2Q19 a reportovaná za 1Q19 je 45,8 až 51,1 % celoroční projekce. Připomínáme, že hospodaření v druhé polovině roku vylepší zahájení provozu nové výrobní linky v JAR a ve Znojmě.

Odhadujeme, že PFN oznámí tržby ve výši 1,581 mil. Kč (3,8 % r/r). Cenová hladina polymerů se mírně zvýšila. To se prakticky okamžitě projeví na růstu nákladů na materiál, zatímco tržby budou odrážet pokles ceny polymerů v předchozím kvartále. EBITDA by podle našeho odhadu měla dosáhnout 316 mil. Kč (-5,6 % r/r). Co se týká položek na finanční úrovni, tak kurz dolaru proti euru mírně oslabil, takže by PFN měl zaúčtovat mírnou ztrátu, proti +11 mil. Kč v loňském roce. Tento rozdíl ovlivní meziroční srovnání č. zisku. Ten by podle naší projekce mohl dosáhnout 140 mil. Kč, což je pokles o 18,4 % r/r.

Připomínáme, že majoritní vlastník PFNonwovens Holding kontroluje v PFN 88,7 % (získaných za 1 010 Kč/akcie v dobrovolné nabídce). Aktivita odchování s akciemi PFN je malá. Ať už PFN zveřejní lepší nebo horší čísla, nemusí to mít na kurz akcií podstatný vliv.

Zprávy ze společností

Prodej elektrárny Počerady je podle finančního ředitele ČEZu Nováka nejlepší varianta. Do konce roku se o tom musí rozhodnout. Následně by se elektrárna prodala za 2 mld. Kč v 2024. Před dvěma roky nabízela Vršanská uhelná 10 mld. Kč, ale dozorčí rada transakci neschválila. ČEZ uzavřel s Vršanskou uhelnou v roce 2013 smlouvu o dodávkách uhlí do Počerad. Součástí smlouvy jsou i dvě opce (2015 a 2024) na prodej elektrárny. Jednu v roce 2015 ČEZ nevyužil a o druhé se musí rozhodnou do konce tohoto roku.

Státní rumunská společnost Hidroelectrica se zajímá o nákup rumunských aktiv ČEZu. Podle agentury Bloomberg hledá poradce pro proces due-diligence. ČEZ hledá pro rumunské operace kupce, ale zároveň několikrát zopakoval, že není nucen prodávat za každou cenu. Počká si na odpovídající nabídku. Zprávu považujeme za neutrální.

Ministr průmyslu a obchodu Karel Havlíček plánuje, že by tendr na dostavbu jaderné elektrárny měl být zahájen příští rok a dodavatel by se měl vybrat do konce 2022. Probíhají jednání s ČEZem o nastavení smluv mezi ním a státem. Podle Havlíčka by výsledek měl být takový, aby nepoškodil minoritní akcionáře. Smlouvy s ČEZem musí, kvůli případné nedovolené podpoře, schválit Evropská komise. S tou plánuje ministr začít vyjednávat letos na podzim, potom, co se domluví s ČEZem.

Vybrat dodavatele stavby nového jaderného bloku do konce 2022 se nám jeví jako velmi ambiciózní cíl. Připomínáme, že předchozí tendr, který byl zrušen, trval od 2009 do 2014. Nejdůležitější je, jak budou nastaveny smlouvy mezi státem a společností, zejména možnost předat celý projekt státu. Tím se z našeho pohledu veškeré nejistoty s dostavbou jádra spojené rozplývají. Zprávu považujeme za neutrální.

Ministr průmyslu a obchodu Karel Havlíček řekl, že fyzická stavba nového jaderného bloku by mohla začít v roce 2030 a dokončena by mohla být v letech 2035 až 2040. Jinak zopakoval informace z rozhovoru, který se uskutečnil den před tím. Do začátku stavby (oček. 2030) budou náklady na dostavbu pro ČEZ malé. Navíc ČEZ by měl mít put opci (možnost předat projekt státu). Z těchto důvodů by zprávy týkající se dostavby jádra neměly znepokojovat investory a neměly by mít vliv na cenu akcie.

Management Avastu poskytl na konferenčním hovoru detaily ke struktuře tržeb a výhledu. Růst tržeb a fakturací v segmentu antiviru pro PC v prvním pololetí překonal 10 % r/r a Avast nyní očekává, že za celý rok poroste nižším dvouciferným tempem (doposud společnost počítala s vyšším jednociferným tempem). Roste počet zákazníků i tržby na zákazníka, a to hlavně prodejem produktů jako VPN či Utilities. Daří se i segmentu „Indirect“, který zahrnuje analytické služby na internetu a zabezpečené vyhledávání a u něhož firma nyní očekává nově dvouciferný růst. Naopak slabší je vývoj u softwaru pro mobilní telefony, kde doznívá rozvázání partnerství s americkým operátorem Sprint z r. 2017. Zde nyní management čeká pokles tržeb, zatímco doposud čekal stagnaci. Segment SMB (malé a střední firmy) se vyvíjí dle očekávání. Management zároveň doplnil, že řada nových produktů je univerzálně použitelná pro PC i mobilní telefony, avšak společnost je klasifikuje mezi produkty pro PC, což vede k nejlepšímu vykazovanému růstu právě v tomto segmentu. Právě silný vývoj v produktech pro PC vedl ke zvýšení celkového výhledu, kdy tržby letos mají růst mírně pod hranicí 10 % r/r („horní hranice vyššího jednociferného růstu“). EBITDA marže by měla zůstat na úrovni loňského roku (54,1 %), přičemž změny v účetních pravidlech IFRS 16 ji letos posouvají o 1 proc. bod výše, tj. nad 55 %.

Bývalý šéf Avastu Vincent Steckler podle regulatorního hlášení snížil svůj akciový podíl ve společnosti z 3,2 % na 1,27 % (cca 12,4 mil. akcií). Ke změně mělo dojít 14.8. Steckler skončil ve funkci gen. ředitele k 30.6. tohoto roku a jsme názoru, že postupné snižování jeho podílu ve společnosti je logické. Zprávu považujeme za neutrální.

Dle E15 plánuje ministerstvo financí zvýšit spotřební daně na cigarety o 3 Kč ročně na krabičku cigaret pro roky 2020-23. Pokud by se tato verze plánovaného zákona potvrdila, tak bychom ji vnímali jako jisté zmírnění dříve uvažované daně od roku 2020, která měla provést obdobné zvýšení daně během jednoho kroku. Rozložení původně skokového navýšení daně v letech vnímáme jako způsob, jak

efektivněji daň vybrat vzhledem k tomu, že se sníží pravděpodobnost přesunu spotřeby na černý trh.

Z pohledu PMČR dojde k hladšímu přechodu na vyšší ceny a zřejmě menšímu odlivu zákazníků.

Trh START Minulou středu proběhl další obchodní den trhu Start. Obchodovalo se s akciemi společnosti UDI Group (+0,86 %, 470 Kč/akcie, objem 5 mil. Kč) a Primoco UAV (-4 %, 240 Kč/akcie, objem 120 tis. Kč). S ostatními investicemi Prabos (400 Kč), Fillamentum (855 Kč) a AtomTrace (50 Kč) se neobchodovalo. Další obchodní den tohoto trhu je na programu 11. 9. 2019.

J&T BANKA, privátní banka úspěšných:

Od roku 1998 se staráme o investice a finance těch nejbohatších, těch nejnáročnějších. Individuální přístup a maximální komfort je cítit ve všem, co děláme. Jsme privátní bankou, která klientům pomáhá majetek zhodnotit, ochránit a předat dalším generacím a v neposlední řadě si ho také užít. Učíme se od těch nejlepších a rosteme spolu s našimi klienty.

Vedle komplexních služeb family office a privátního bankovnictví poskytujeme specializované financování v oblasti real estate a podnikových akvizic. Do bankovního holdingu J&T patří kromě české J&T Banky její slovenská pobočka, ruská banka J&T Bank ZAO a banka J&T Bank and Trust se sídlem na Barbadosu.

Více informací na: www.jtbank.cz

Přečtěte si také

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory