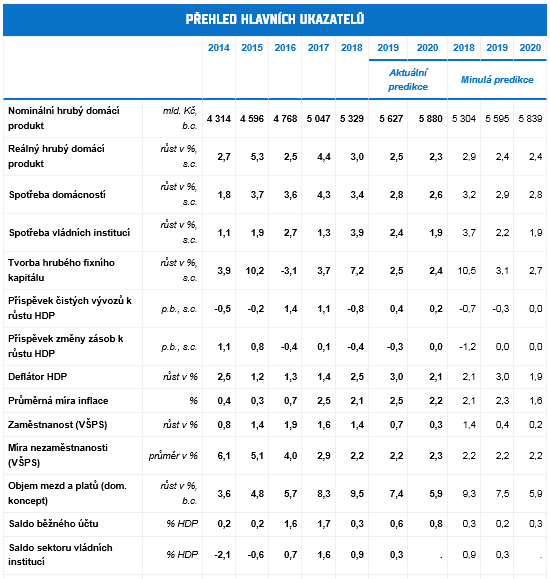

MF očekává v letošním roce hospodářský růst o 2,5 %

Ministerstvo financí zveřejňuje červencovou Makroekonomickou predikci České republiky. Dokument shrnuje vývoj makroekonomických veličin v 1. čtvrtletí 2019, hlavní pozornost je však zaměřena na hospodářský vývoj v aktuálním a příštím roce.

Aktualizace červencové Makroekonomické predikce České republiky k 21. srpnu 2019 bude využita pro formulaci makroekonomického rámce návrhu státního rozpočtu na rok 2020 a rozpočtového výhledu do roku 2022.

Oslabování globální ekonomické expanze, které započalo v roce 2018, pokračuje i v letošním roce. Projevuje se zde zejména nárůst protekcionismu a eskalace napětí v mezinárodních obchodních vztazích a s nimi spojené nejistoty podnikatelů i spotřebitelů ohledně budoucího ekonomického vývoje.

Ekonomický výkon ČR v 1. čtvrtletí mírně zpomalil na 2,8 %. Ačkoliv měkké konjunkturální ukazatelé indikují výrazné zpomalení hospodářského výkonu, statisticky zjišťovaná data (např. průmyslová produkce, zahraniční obchod či maloobchodní obrat) prozatím vykazují velmi dobré výsledky. S ohledem na fakt, že ke zpomalení ekonomické aktivity dosud nedošlo, nepatrně upravujeme predikci růstu HDP v roce 2019 z 2,4 % na 2,5 %. Pokles důvěry se naopak odráží ve snížení predikce pro rok 2020 z 2,4 % na 2,3 %. V obou uvedených letech by měl být hospodářský růst tažen výdaji domácností na spotřebu reflektující stále silnou mzdovou dynamiku při extrémně nízké míře nezaměstnanosti i razantní zvýšení starobních důchodů. Pozitivně, byť ve výrazně nižší míře než v roce 2018, by k růstu měly přispívat investice do fixního kapitálu a spotřeba vládních institucí. Příspěvek zahraničního obchodu by měl dosahovat mírně kladných hodnot.

Od počátku roku 2017 se meziroční růst spotřebitelských cen povětšinou pohybuje v horní polovině tolerančního pásma 2% inflačního cíle České národní banky a zde by měl setrvat i v letech 2019 a 2020. Proinflační efekty růstu mezd a platů a kladné produkční mezery by měly působit i nadále a navíc by měly být umocněny zvýšením příspěvku administrativních opatření. Predikci průměrné míry inflace v roce 2019 zvyšujeme z 2,3 % na 2,5 %. Za razantním zvýšením predikce na rok 2020 ze 1,6 % na 2,2 % stojí zvýšení spotřební daně z tabáku a lihovin.

Vývoj na trhu práce naráží na své limity a nedostatek zaměstnanců představuje primární bariéru pro další extenzivní růst produkce. V souvislosti s postupným zpomalováním ekonomiky by růst poptávky po práci měl slábnout. Nabídka práce by se naproti tomu měla zejména vlivem demografických a strukturálních faktorů zvyšovat víceméně stabilním tempem. Očekáváme, že s ohledem na silně omezený prostor pro další pokles míra nezaměstnanosti v roce 2019 setrvá na úrovni 2,2 % a v roce následujícím se jen nepatrně zvýší na 2,3 %.

V případě běžného účtu platební bilance lze v roce 2019 očekávat zvýšení kladného salda bilance zboží v důsledku jednorázového propadu vývozu motorových vozidel v polovině roku 2018, které výrazně snížilo srovnávací základnu. Ostatní složky běžného účtu by měly zhruba stagnovat či se jen nepatrně zlepšovat. Ve výsledku by měl běžný účet vykázat malý přebytek ve výši 0,6 % HDP v roce 2019 a 0,8 % HDP v roce 2020.

Hospodaření sektoru vládních institucí v roce 2018 skončilo přebytkem ve výši 0,9 % HDP. Strukturální saldo dosáhlo úrovně 0,4 % HDP. I přes rychlejší růst investičních výdajů a výdajů na konečnou spotřebu vládních institucí, především mezispotřeby a naturálních sociálních dávek, zůstává aktuální predikce přebytku sektoru vládních institucí pro rok 2019 zachována na úrovni 0,3 % HDP. Vyšší výdaje by měly být kompenzovány na příjmové straně veřejných rozpočtů. U dluhu sektoru vládních institucí očekáváme pokles až na 31,3 % HDP.

Makroekonomická predikce je zatížena množstvím rizik, která v úhrnu považujeme za vychýlená směrem dolů. Hlavní vnější rizika představují průtahy a nejistota ohledně vystoupení Spojeného království z Evropské unie, nárůst protekcionismu, výraznější zpomalení hospodářského růstu v Německu nebo Číně či možná eskalace problémů italského bankovního sektoru. Mezi vnitřní rizika pak patří zejména přehřívání na domácích trzích práce a nemovitostí nebo očekávané zásadní strukturální změny v automobilovém průmyslu související s přijatými emisními normami.

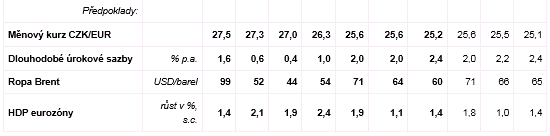

Zdroj: ČNB, ČSÚ, Eurostat, U. S. Energy Information Administration. Predikce a výpočty Ministerstvo financí České republiky.

Dokument ke stažení:

-

Makroekonomická predikce - červenec 2019

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

- Kalkulačka přídavků na děti pro rok 2020 - Máte po zvýšení životního minima nárok na přídavky na děti? Kolik dostanete?

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Silniční daň v roce 2020, posunutí placení záloh kvůli koronaviru

- Odstupné pro rok 2020 - online kalkulačka. Na jaké odstupné máte nárok?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory