Poslední generace, která vidí tyhle lesy

Na Vysočině, kde žiju, je hodně lesů. My a naše děti jsme ale podle všeho poslední generace, která je zažije tak, jak jsou nyní. Jejich poškození suchy a kůrovcem se podle některých odhadů pohybuje i nad 80 %, těží se tak o sto šest a dřevo od nás prý míří v kontejnerech po textilu do Číny. Stačilo k tomu pár suchých let. Pamatuju si přitom, jak někteří kdysi odhadovali, že my na tom budeme z hlediska klimatických změn dobře – bude u nás tepleji, ale se srážkami nebude problém. Dělat predikce u podobných extrémně složitých jevů je očividně práce více ošemetná, nezáviděníhodná. Uvidí se, jak to dopadne s těmi, které nyní na klimaticko – ekonomické rovině představila Moody’s.

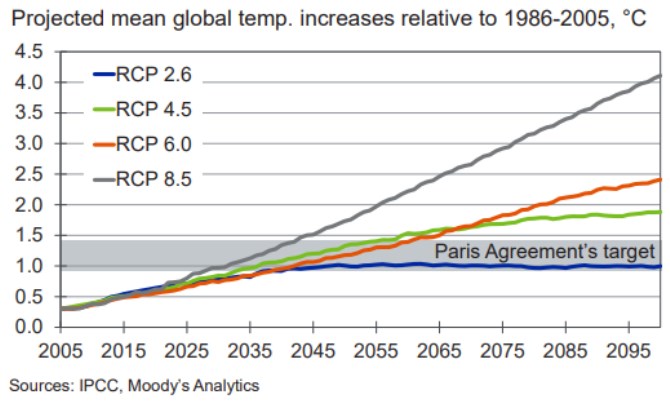

První graf ukazuje čtyři scénáře globálního oteplování (růst teploty relativně k období 1986 – 2005). Ten nejmírnější odpovídá Pařížské dohodě a jeho základem je předpoklad, že tzv. Radiative forcing value (zjednodušeně řešeno čistá energetická bilance Země) dosáhne 2,6 Wattů na metr čtvereční. V druhém extrému dosáhne její hodnota 8,5 Wattu na metr čtvereční a teplota se tak zvýší o více než 4 stupně Celsia:

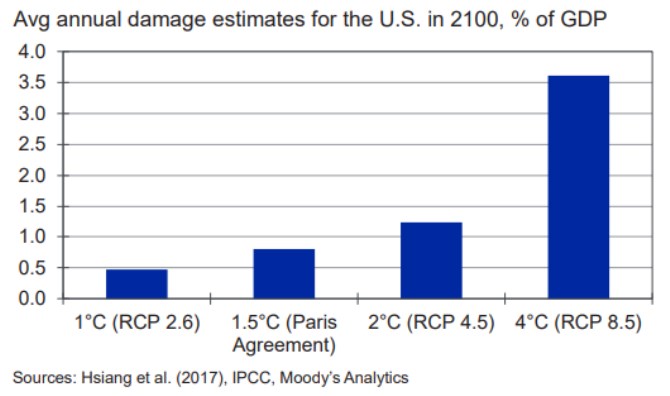

Dopady změn klimatu jsou podle Moody’s na ekonomické aktivitě cítit přes řadu pák, včetně spotřeby energie, vlivu na lidské zdraví, zemědělskou produkci, či růst hladiny moří a oceánů. Já bych dodal, že vše pak nabývá na ještě větší složitosti ve chvíli, kdy tyto dopady bereme jako negativní nabídkový šok, na který bude nějakým způsobem reagovat centrální banka, popřípadě fiskální politika. Pokud se bude Fed držet svého inflačního cíle, měla by v principu přijít politika ochlazující poptávku, což celý negativní efekt násobí.

Každopádně podle studií by onen scénář „4,5“ přinesl snížení amerického produktu o více než jeden procentní bod a scénář „8,5“ už by byl ještě mnohem tvrdší tvrdou ranou ekonomické aktivitě. A hlavně nejen jí – při podobných úvahách bychom měli snad ještě více než kdy jindy mít na paměti, že ekonomická aktivita není cílem samotným.

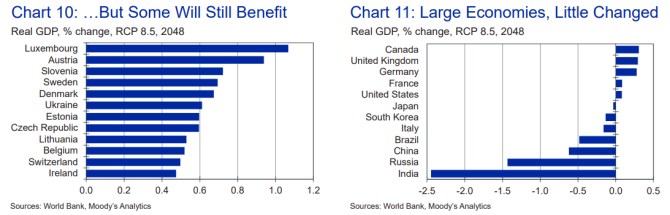

Moody’s si pak dala tu práci a namodelovala vývoj v řadě dalších ekonomik. Podle modelů pak mohou některé země ze změn klimatu celkově těžit, zatímco jiné (nepřekvapivě) ztratí ještě více než Spojené státy. V prvním z následující dvojky grafů vidíme země, které by měly patřit do první skupiny. A nalezneme tu i Českou republiku, jejíž produkt by v extrémním „8,5“ scénáři do roku 2048 povyskočil o více než půl procentního bodu. Druhý graf ukazuje odhady pro největší ekonomiky světa, nejvíce zde ztrácí Indie, Rusko a Čína. Detailněji srovnává Moody’s například Švédsko a Singapur – zatímco první země by měla těžit z růstu turistického ruchu, druhé by měla čelit jeho masivnímu úpadku.

Jak jsem zmínil v úvodu, podobné projekce extrémně složitých jevů bych bral jako hodně hrubý indikátor toho, co by mohlo být. A určitě bych nevěnoval velkou pozornost tomu, že někdo možná bude patřit do regionu, který bude ze změn klimatu v nějakém ohledu těžit. Je zřejmé, že bychom měli výrazně změnit svoje chování vůči naší planetě, protože ona velmi razantně mění své chování vůči nám. A ekonomická aktivita je v tomto ohledu jen detailem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory