Plnění státního rozpočtu ČR za leden až květen 2019

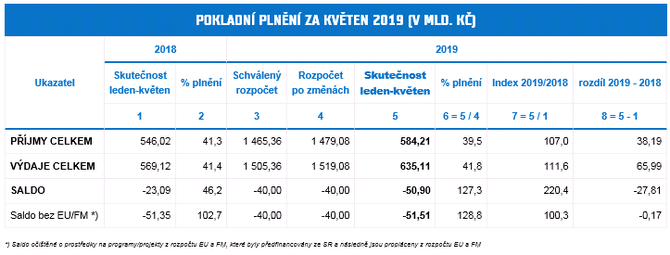

K 31.5.2019 dosáhly celkové příjmy státního rozpočtu 584,2 mld. Kč, celkové výdaje 635,1 mld. Kč a schodek hospodaření 50,9 mld. Kč (na konci května 2018 byl vykázán schodek 23,1 mld. Kč).

Hospodaření na konci května bylo jako každoročně ovlivněno periodicky se opakujícími vlivy na příjmové i výdajové straně, které jsou pro květnové hospodaření typické. Na straně výdajů se jedná zejména o nepravidelné vyplácení významných výdajových položek, měsíc květen je tak zatížen výplatou záloh regionálnímu školství na dva měsíce (21,2 mld. Kč), čtvrtletní dotací na obnovitelné zdroje energie (cca 6,5 mld. Kč), čtvrtletní výplatou státního příspěvku na důchodové pojištění (1,8 mld. Kč) či v květnu tradičně vyššími výdaji na obsluhu státního dluhu (8,4 mld. Kč). Naopak květnové příjmy patří mezi nižší, protože se zde nescházejí některé splatnosti, v prvé řadě DPPO nebo DPFO placená poplatníky. To jsou důvody, proč je pokladní plnění na konci května dlouhodobě obvykle horší, než plnění na konci roku.

Meziroční srovnání negativně ovlivňuje fakt, že v průběhu prvních pěti měsíců roku 2018 získal státní rozpočet mimořádně prostředky ve výši 20,7 mld. Kč, které představovaly část závěrečných plateb vztahujících se k programovému období 2007–2013. Navíc se v letošním roce projevuje vyšší schopnost realizovat společné programy EU, kdy výdaje na tyto programy zatím dosáhly 47,7 mld. Kč, což představovalo meziroční růst téměř o 37 %. Tyto výdaje mají pozitivní dopad i na výši investic poskytovanou ze státního rozpočtu. Schodek státního rozpočtu po očištění vlivu prostředků z Evropské unie a finančních mechanismů byl po prvních pěti měsících roku de facto totožný s výsledkem stejného období roku 2018.

Kromě tohoto mimořádného vlivu jsou důvody meziročního vývoje dány předfinancováním řady výdajů plánovaných na celý rok 2019 již v prvních pěti měsících roku. Například transfery státním fondům byly vyplaceny z více než 54%, příspěvkovým organizacím (dotace vysokým školám, podpora vědy výzkumu a inovací) směřovalo již 61 % letošního rozpočtu a plánované neinvestiční transfery neziskovým organizacím byly vyplaceny z více než 59 %. Do rozpočtu Evropské unie bylo letos odvedeno bezmála 51 % plánované částky, tedy meziročně o 6,7 mld. Kč více. A rozpočtům územní úrovně již bylo převedeno bezmála 49 % letošního rozpočtu běžných transferů (meziročně o cca 13 mld. více) a 69 % investičních transferů (o 5 mld. více).

Pozitivně na saldo naopak působí nárůst většiny daňových titulů, zejména nárůst inkasa DPH o 9,6 % za březen až květen, růst inkasa daně z příjmů právnických osob i výrazný meziroční růst daně z příjmů fyzických osob o 16,1 %.

Nejvýraznější vlivy na straně příjmů

Nejdynamičtěji rostoucími daňovými příjmy byla opět daň z příjmů fyzických osob ze závislé činnosti (placená plátci), jejíž 13,7% tempo spolu s 8,7% růstem příspěvků z pojistného na sociální zabezpečení zvýšily příjmy státního rozpočtu meziročně o 24,6 mld. Kč. Inkaso daně z přidané hodnoty, zatížené jednorázovými negativními efekty z ledna a února tohoto roku (nižší počet pracovních dní ovlivňující zejména inkaso daně ze služeb, vrácení nadměrných odpočtů z minulého roku, stejně jako obecně nižší objem zadržovaných nadměrných odpočtů v důsledku efektivnější kontrolní činnosti finanční správy) rostlo za uplynulé tři poslední měsíce cca 10% tempem a dohánělo výpadek inkasa z počátku roku. Celkové inkaso je tak od počátku roku už o 4,0 mld. Kč vyšší. Další daní s jednorázovými negativními efekty na inkaso byla spotřební daň z tabákových výrobků, u které poklesl výběr v lednu a únoru, jelikož se výrobci tabákových výrobků z důvodu zavedení nového typu značení tabákových výrobků předzásobili tabákovými nálepkami už v minulém kalendářním roce. Vysoké tempo nárůstu inkasa zejména v květnu tento jednorázový výpadek vyrovnalo a inkaso této daně je již o 0,2 % nad úrovní stejného období minulého roku.

Nedaňové a kapitálové příjmy byly meziročně vyšší o 5,8 mld. Kč, z čehož ovšem příjmy z prostředků Evropské unie a FM snižovaly inkaso o 14,8 mld. Kč.

Nejvýraznější vlivy na straně výdajů

Sociální dávky se vyvíjejí v souladu se schváleným rozpočtem, podobně jako výdaje na platy. Na druhou stranu byla v prvních pěti měsících roku předfinancována již velká část transferů plánovaných na celý rok 2019, z nichž některé přechodně ovlivňují i relativně vysoký meziroční růst. Například neinvestiční transfery příspěvkovým organizacím byly vyplaceny z téměř 61 %, státním fondům v podobě neinvestičních transferů (hlavně Státnímu zemědělskému intervenčnímu fondu na společnou zemědělskou politiku) směřovalo téměř 54 % plánu a neinvestiční transfery neziskovým organizacím, resp. podnikatelským subjektům byly vyplaceny z 59 %, resp. 52 % rozpočtu. Do rozpočtu Evropské unie bylo letos odvedeno 51 % plánované částky, tedy meziročně o 6,7 mld. Kč více.

Z kapitálových transferů převedl státní rozpočet od ledna do konce května přes 69 % rozpočtu transferů územním samosprávným celkům a více než 69 % plánovaných investičních transferů podnikatelským subjektům. Vyšší čerpání kapitálových výdajů u vlastních investic státního rozpočtu a státních fondů je plánováno ve druhé polovině roku.

Příjmy státního rozpočtu – podrobný komentář

Inkaso daňových příjmů včetně pojistného na sociální zabezpečení dosáhlo 499,1 mld. Kč a meziročně vzrostlo o 32,6 mld. Kč, tj. o 7,0 %.

Celkové inkaso DPH ve výši 113,2 mld. Kč bylo za prvních pět měsíců roku meziročně vyšší o 4,0 mld. Kč, což znamenalo meziroční růst o 3,7 %. Inkaso DPH za prvních pět měsíců tohoto roku tlumil vývoj DPH v lednu a únoru, kde se projevily jednorázové faktory jako nižší počet pracovních dnů (dopad na inkaso DPH zejména u služeb), nižší objem zadržovaných nadměrných odpočtů oproti stejnému období minulého roku, což je důsledkem efektivnějšího zacílení kontrolní činnosti finanční správy a jednorázové vyplacení vyšší částky nadměrného odpočtu DPH. Samotná výše inkasa pouze za měsíc květen byla meziročně vyšší o 8,9 %. Vysoký meziroční nárůst inkasa byl zaznamenán i za měsíc březen (o 11,7 %) a duben (o 8,9 %). Mírně negativní dopad na inkaso má také zavedení nižší sazby DPH na pravidelnou hromadnou dopravu, které je účinné od února 2019.

Celoroční plánovaný růst inkasa DPH proti skutečnosti roku 2018 ve výši 6,8 % vychází hlavně z očekávání pozitivního dopadu pokračujícího růstu ekonomiky a také z opatření zavedených v předchozích letech, vedle elektronické evidence tržeb zejména kontrolního hlášení.

Inkaso spotřební daně z minerálních olejů zatím dosáhlo 32,1 mld. Kč při meziročním růstu o 0,6 mld. Kč, tj. o 1,9 %. Rozpočet této daně počítá s nárůstem proti skutečnosti 2018 o 2,4 % zejména z důvodu pokračujícího pozitivního ekonomického vývoje, který je doprovázen rostoucími přepravními výkony i vyšší spotřebou pohonných hmot související s rostoucími příjmy domácností.

Inkaso spotřební daně z tabákových výrobků dosáhlo 21,7 mld. Kč, což bylo meziročně o 0,2 % více. Výpadek inkasa z počátku roku, který byl způsoben zavedením nového typu značení tabákových výrobků, kdy se plátci daně předzásobili staršími tabákovými nálepkami v průběhu konce roku 2018, byl již plně vykompenzován, když inkaso za březen až květen 2019 meziročně vzrostlo o 2,2 mld. Kč. Proti skutečnosti roku 2018 počítá rozpočet s poklesem inkasa této daně o 4,6 %. Pro rok 2019 není plánováno navyšování sazeb této daně, s účinností od 1. dubna 2019 je nově zavedena spotřební daň na zahřívané tabákové výrobky.

Inkaso daně z příjmů fyzických osob placené plátci (dříve ze závislé činnosti) při meziročním růstu o 6,6 mld. Kč, tj. o 13,7 %, zatím dosáhlo 54,6 mld. Kč. Plánovaný meziroční růst inkasa proti skutečnosti 2018 je odrazem jak pokračujícího vysokého růstu platů a mezd ve veřejném i v soukromém sektoru, zvýšením minimální mzdy, tak i vysoké úrovně zaměstnanosti. Pozitivně se na inkasu projevuje i zavedení elektronické evidence tržeb.

Inkaso daně z příjmů fyzických osob placené poplatníky (dříve z přiznání) dosáhlo stejně jako na konci května 2018 záporné hodnoty, která souvisí především s ročním zúčtováním záloh na základě podání daňových přiznání. Na plánovaný růst inkasa této daně proti skutečnosti roku 2018 má pozitivní vliv ekonomický růst a již i celoroční dopad zavedení první a druhé fáze elektronické evidence tržeb. Naopak negativní vliv na celoroční inkaso ve výši 1 mld. Kč lze očekávat z důvodu snížení limitu pro výdajové paušály a současného navrácení možnosti uplatnění vybraných slev na dani u poplatníků uplatňujících paušální výdaje, které má však v meziročním vyjádření nižší negativní dopad. Negativně ovlivní inkaso v roce 2019 nově také zvýšení daňového zvýhodnění na první děti ve výši 0,4 mld. Kč.

Inkaso daně z příjmů fyzických osob vybírané srážkou dosáhlo 4,9 mld. Kč, což bylo o 0,5 mld. Kč, tj. o 12,1 %, více než na konci května 2018. V letošním roce nebudou mít na inkaso této daně vliv žádné výraznější legislativní úpravy.

Inkaso daní z příjmů právnických osob dosáhlo za 5 měsíců roku 31,1 mld. Kč, tj. 25,0 % rozpočtu. V prvních měsících roku bývá u DPPO obvyklé nižší plnění, což souvisí s možností podání daňového přiznání na konci pololetí, kdy většina významných poplatníků využívá služby daňových poradců s odkladem podání přiznání. Inkaso této daně meziročně vzrostlo o 1,9 mld. Kč, tj. o 6,3 %. V roce 2019 je rozpočet této daně o 5,9 % vyšší než inkaso roku 2018. Inkaso je meziročně pozitivně ovlivněno ekonomickým růstem a dopadem zavedení elektronické evidence.

U inkasa daně z nabytí nemovitých věcí, které zatím při meziročním poklesu o 1,2 % dosáhlo 5,9 mld. Kč, počítá rozpočet s poklesem proti inkasu roku 2018 o 9,8 %. Inkaso by mohlo být v průběhu roku negativně ovlivněno dopadem návrhu na zavedení osvobození prvního úplatného převodu bytu v rodinném domě, který je ještě v legislativním procesu, s rozpočtovým dopadem v předpokládané výši -0,1 mld. Kč. Na vývoj autonomního inkasa bude mít dále vliv i předpokládaná pozvolná stagnace realitního trhu.

U příjmů z pojistného na sociální zabezpečení, které zatím při meziročním růstu o 18,0 mld. Kč, tj. o 8,7 %, dosáhly 225,9 mld. Kč, počítá rozpočet s růstem o 8,4 % proti skutečnosti 2018. Rozpočet vychází z dynamiky meziročního růstu objemu mezd a platů pro rok 2019 o 8,3 %, ve kterém se promítl jak růst zaměstnanosti, tak i výrazný růst pracovních příjmů.

Na nedaňových a kapitálových příjmech a přijatých transferech ve výši 85,2 mld. Kč (meziroční růst o 5,6 mld. Kč) se nejvíce podílely příjmy z rozpočtu EU a FM. Ty dosáhly 48,3 mld. Kč a byly tak proti stejnému období roku 2018 nižší o 14,8 mld. Kč. Výrazný meziroční pokles souvisel se skutečností, že v prvních měsících roku 2018 získal státní rozpočet 20,7 mld. Kč, které představovaly část závěrečných plateb vztahujících se k programovému období 2007–2013. Proti poklesu působí březnový převod 18 mld. Kč z tzv. privatizačního účtu do příjmů kapitoly VPS, který byl v roce 2018 nulový.

Výdaje státního rozpočtu – podrobný komentář

Celkové výdaje v objemu 635,1 mld. Kč byly o 66,0 mld. Kč, tj. o 11,6 %, nad úrovní stejného období minulého roku. Oproti skutečnému čerpání v roce 2018 rozpočet předpokládá jejich růst o 8,4 %. Meziroční růst ovlivnily zejména sociální dávky vyšší o 19,3 mld. Kč, výdaje na platy v regionálním školství vyšší o 10,5 mld. Kč, odvody vlastních zdrojů do rozpočtu EU vyšší o 6,7 mld. Kč (Evropská komise požádala ČR v průběhu 1. čtvrtletí na rozdíl od minulého roku o zaslání 4,7/12 rozpočtované částky), neinvestiční transfery státním fondům vyšší o 6,9 mld. Kč a také neinvestiční transfery příspěvkovým apod. organizacím vyšší o 3,9 mld. Kč. Meziročně o 11,1 mld. Kč vzrostly i kapitálové výdaje. Výdaje na financování společných programů EU/FM a ČR (vč. SZP) zatím dosáhly 54,4 mld. Kč, což bylo o 14,0 mld. Kč více než na konci května 2018.

Největší objem prostředků v rámci běžných výdajů je každoročně vynakládán na sociální dávky. Ve schváleném rozpočtu byly zapracovány ve výši 601,9 mld. Kč, což je o 8,1 % více než skutečnost dosažená v roce 2018 (z toho plánovaný meziroční růst důchodů činí 8,9 %). K 31.5.2019 bylo na sociálních dávkách vyčerpáno 250,5 mld. Kč, což představovalo meziroční růst o 19,3 mld. Kč, tj. o 8,3 %. Na tom se podílely zejména výdaje na důchody s růstem o 16,7 mld. Kč, tj. o 9,3 %. Výdaje na důchody v roce 2019 rostou i díky zvýšení základní výměry důchodu z 9 % na 10 % průměrné mzdy a také procentní výměry důchodů o 1000 Kč u příjemců důchodů starších 85 let.

Neinvestiční transfery veřejným rozpočtům územní úrovně dosáhly 88,5 mld. Kč a meziročně vzrostly o 12,9 mld. Kč. Na jejich výši i růstu se podílely především převody prostředků na přímé náklady škol zřizovaných obcemi a kraji ve výši 67,1 mld. Kč. Šlo o zálohy regionálnímu školství na první pololetí roku ve výši 63,7 mld. Kč (v květnu 2018 to bylo 54,2 mld. Kč) a o dvě čtvrtletní zálohy soukromému školství ve výši 3,4 mld. Kč (v květnu 2018 to bylo 2,9 mld. Kč). Mimo to byla již v průběhu ledna převedena z Ministerstva školství, mládeže a tělovýchovy 1,1 mld. Kč, která směřovala na rozvojový program „Částečné vyrovnání mezikrajových rozdílů v odměňování pedagogických pracovníků mateřských, základních a středních škol, konzervatoří a školních družin v roce 2019“. S platností od 1.1.2019 se v meziročním nárůstu promítá navýšení objemu prostředků na platy v regionálním školství, a to o 15 % u pedagogických pracovníků 15 % a o 10 % u nepedagogických pracovníků.

Pojistné na veřejné zdravotní pojištění (platba státu za tzv. státní pojištěnce) ve výši 30,0 mld. Kč znamenalo meziroční růst o 1,4 mld. Kč, tj. o 4,9 %. Předpokládaný růst těchto výdajů proti skutečnosti roku 2018 o 7,3 % vychází zejména ze zvýšení měsíčních plateb za státního pojištěnce od 1.1.2019.

Kapitálové výdaje zatím dosáhly 34,4 mld. Kč, což bylo o 11,1 mld. Kč, tj. o 47,3 %, více než ve stejném období minulého roku. Velkou část (25,0 mld. Kč) tvořily investice realizované prostřednictvím společných programů EU a ČR s meziročním růstem o 8,9 mld. Kč, tj. o 55,6 %.

Schválený rozpočet je nad úrovní skutečného čerpání kapitálových výdajů roku 2018 o 5,8 mld. Kč, tj. o 5,0 %. Je tvořen prostředky ve výši 75,8 mld. Kč, které mají financovat národní investice a prostředky ve výši 46,5 mld. Kč, které mají financovat společné programy EU a ČR (vč. SZP a FM). Navíc nad rámec rozpočtu mohou organizační složky státu realizovat investiční výdaje i prostřednictvím tzv. nároků z nespotřebovaných výdajů z minulých let, jejichž stav na začátku roku 2019 byl 70,5 mld. Kč.

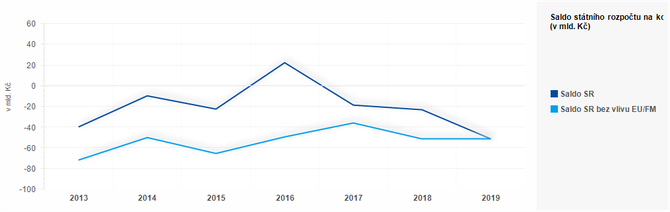

Saldo státního rozpočtu

Hospodaření státního rozpočtu skončilo na konci května 2019 schodkem ve výši 50,9 mld. Kč, po očištění hospodaření státního rozpočtu o toky EU a FM je výsledek meziročně horší pouze o 0,2 mld. Kč.

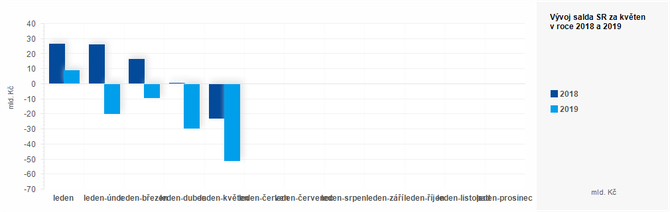

Hospodaření rozpočtu v samotném květnu skončilo schodkem 21,2 mld. Kč (po očištění o prostředky z EU a FM schodkem ve výši 23,9 mld. Kč), když příjmy dosáhly 113,3 mld. Kč (v květnu 2018 to bylo 103,8 mld. Kč) a výdaje byly čerpány ve výši 134,5 mld. Kč. Květnové hospodaření je vždy zatíženo nižším podílem na celoročních příjmech (zejména z důvodu příjmů z DPPO) a vyššími výdaji (čtvrtletní výplaty příspěvků na důchodové připojištění a zálohy platů v regionálním školství, úrokové výdaje). Na růst příjmů v samotném květnu o 9,5 mld. Kč měly největší vliv daňové příjmy včetně pojistného na sociální zabezpečení vyšší o 10,9 mld. Kč. Na růstu výdajů v samotném květnu o 6,8 mld. Kč se nejvíce podílely výdaje na platy v regionálním školství vyšší o 3,1 mld. Kč, výdaje na sociální dávky vyšší o 2,4 mld. Kč (z toho dávky důchodového pojištění o 2 mld. Kč) a investiční výdaje vyšší o 2,5 mld. Kč.

| leden-květen | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Saldo SR | 4 204 | 2 920 | -4 844 | -9 394 | -6 732 | -10 227 | -13 496 | -28 714 | -32 402 | -74 587 | -45 423 | -27 030 | -12 202 | -25 977 | -38 319 | -71 410 | -95 356 | -81 467 | -79 047 | -39 777 | -9 521 | -22 128 | 22 387 | -18 706 | -23 094 | -50 902 |

| leden | leden-únor | leden-březen | leden-duben | leden-květen | leden-červen | leden-červenec | leden-srpen | leden-září | leden-říjen | leden-listopad | leden-prosinec | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| mld. Kč | ||||||||||||

| 2018 | 26,45 | 25,75 | 16,26 | 0,77 | -23,09 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2019 | 8,77 | -19,91 | -9,24 | -29,68 | -50,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Podrobnější výsledky hospodaření státního rozpočtu za květen 2019 jsou patrny z tabulkové přílohy.

Dokumenty ke stažení

Tabulková příloha:

| 2018 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|

| Skutečnost leden-květen | % plnění | Schválený rozpočet | Rozpočet po změnách | Skutečnost leden-květen | % plnění | index 2019/2018 | rozdíl 2019 - 2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 / 4 | 7 = 5 / 1 | 8 = 5 -1 | |

| Příjmy celkem | 546,02 | 41,3 | 1 465,36 | 1 479,08 | 584,21 | 39,5 | 107,0 | 38,19 |

| v tom: | ||||||||

| Daňové příjmy celkem | 466,50 | 38,3 | 1 325,36 | 1 325,36 | 499,05 | 37,7 | 107,0 | 32,55 |

| Daňové příjmy (bez pojistného SZ) | 258,61 | 35,8 | 768,94 | 768,94 | 273,18 | 35,5 | 105,6 | 14,57 |

| v tom: | ||||||||

| DPH | 109,24 | 38,9 | 297,90 | 297,90 | 113,23 | 38,0 | 103,7 | 3,99 |

| Spotřební daně (vč. tzv. energetických daní) - z toho: | 60,44 | 39,1 | 157,40 | 157,40 | 61,29 | 38,9 | 101,4 | 0,84 |

| - Spotřební daň z minerálních olejů | 31,52 | 38,5 | 83,80 | 83,80 | 32,11 | 38,3 | 101,9 | 0,59 |

| - Spotřební daň z tabákových výrobků | 21,63 | 39,0 | 56,10 | 56,10 | 21,68 | 38,6 | 100,2 | 0,04 |

| - Odvod z elektřiny ze slunečního záření | 0,48 | 25,2 | 2,10 | 2,10 | 0,55 | 26,0 | 114,1 | 0,07 |

| Daně z příjmů PO | 29,21 | 24,7 | 124,40 | 124,40 | 31,07 | 25,0 | 106,3 | 1,85 |

| Daně z příjmů FO - v tom: | 48,41 | 33,3 | 165,60 | 165,60 | 56,19 | 33,9 | 116,1 | 7,79 |

| - vybíraná srážkou | 4,33 | 40,5 | 12,00 | 12,00 | 4,86 | 40,5 | 112,1 | 0,52 |

| - placená plátci | 48,03 | 37,5 | 146,20 | 146,20 | 54,60 | 37,3 | 113,7 | 6,58 |

| - placená poplatníky | -3,95 | -58,1 | 7,40 | 7,40 | -3,27 | -44,2 | x | 0,68 |

| Majetkové daně - v tom: | 5,93 | 49,5 | 12,30 | 12,30 | 5,86 | 47,6 | 98,7 | -0,07 |

| - Daň dědická | 0,00 | x | 0,00 | 0,00 | 0,00 | x | 42,9 | 0,00 |

| - Daň darovací | 0,00 | x | 0,00 | 0,00 | 0,00 | x | 103,5 | 0,00 |

| - Daň z nabytí nemovitých věcí (vč. daně z převodu nem.) | 5,93 | 49,4 | 12,30 | 12,30 | 5,86 | 47,6 | 98,8 | -0,07 |

| Poplatky za uložení odpadů | 0,66 | 42,9 | 1,55 | 1,55 | 0,71 | 46,0 | 107,4 | 0,05 |

| Odvod za odnětí půdy ze zeměděl. půdního fondu | 0,14 | 70,5 | 0,30 | 0,30 | 0,23 | 77,6 | 165,2 | 0,09 |

| Daň z hazardních her (vč. zrušených odvodů z loterií a VHP) | 2,45 | 51,1 | 4,80 | 4,80 | 2,41 | 50,2 | 98,2 | -0,04 |

| Ostatní daňové příjmy *) | 2,11 | 48,6 | 4,69 | 4,69 | 2,18 | 46,5 | 103,2 | 0,07 |

| Pojistné na SZ - z toho: | 207,89 | 41,8 | 556,42 | 556,42 | 225,88 | 40,6 | 108,7 | 17,99 |

| - na důchody | 184,84 | 41,7 | 494,65 | 494,65 | 200,84 | 40,6 | 108,7 | 16,00 |

| Nedaňové a kapitálové příjmy a přijaté transfery | 79,52 | 76,6 | 140,00 | 153,72 | 85,15 | 55,4 | 107,1 | 5,63 |

| v tom: | ||||||||

| Kapitoly (mimo kapitol OSFA, SD a VPS) - z toho: | 77,80 | 77,2 | 115,41 | 129,13 | 65,67 | 50,9 | 84,4 | -12,13 |

| - Příjmy z EU/FM | 63,13 | 80,1 | 92,48 | 106,20 | 48,32 | 45,5 | 76,5 | -14,81 |

| - Soudní poplatky | 0,49 | 41,1 | 1,13 | 1,13 | 0,51 | 45,1 | 103,8 | 0,02 |

| - Příjmy sdílené s EU | 0,68 | 40,9 | 1,68 | 1,68 | 0,76 | 45,5 | 112,7 | 0,09 |

| Kapitola Operace SFA | 0,39 | 111,6 | 3,53 | 3,53 | 0,45 | 12,7 | 116,2 | 0,06 |

| Kapitola Státní dluh | 0,00 | x | 0,00 | 0,00 | 0,00 | x | x | 0,00 |

| Kapitola VPS | 1,33 | 48,8 | 21,06 | 21,06 | 19,03 | 90,4 | 1 430,3 | 17,70 |

*) dopočet do celku

| Celkem r. 2017 | Celkem r. 2018 | Celkem r. 2019 | Meziroč.přírůstek skutečnost | Meziroční index skutečnost % | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Rozpočet schválený | sk.k 31.5.*) | % plnění | Rozpočet schválený | sk.k 31.5.**) | % plnění | Rozpočet schválený | sk.k 31.5.***) | % plnění | 2018/2017 | 2019/2018 | 2018/2017 | 2019/2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 5-2 | 8-5 | 5:2 | 8:5 | |

| Daňové příjmy (vč. poj.na SZ a poj. na VZP) | 596,21 | 651,77 | 697,42 | 55,56 | 45,66 | 109,3 | 107,0 | ||||||

| - Daňové příjmy | 920,96 | 340,94 | 37,0 | 1 017,89 | 367,47 | 36,1 | 1 086,94 | 388,94 | 35,8 | 26,54 | 21,46 | 107,8 | 105,8 |

| - DPH | 370,50 | 147,57 | 39,8 | 416,10 | 161,57 | 38,8 | 441,40 | 167,52 | 38,0 | 14,00 | 5,95 | 109,5 | 103,7 |

| - spotřební daně (vč. energ. daní) | 158,80 | 62,95 | 39,6 | 162,90 | 63,60 | 39,0 | 165,80 | 64,50 | 38,9 | 0,65 | 0,90 | 101,0 | 101,4 |

| - daně z příjmů PO | 169,20 | 41,69 | 24,6 | 175,40 | 43,20 | 24,6 | 184,20 | 45,94 | 24,9 | 1,51 | 2,74 | 103,6 | 106,3 |

| - daně z příjmů FO | 180,50 | 65,64 | 36,4 | 218,10 | 75,17 | 34,5 | 248,50 | 86,60 | 34,8 | 9,53 | 11,43 | 114,5 | 115,2 |

| - vybíraná srážkou | 14,90 | 5,73 | 38,5 | 15,80 | 6,37 | 40,3 | 17,80 | 7,15 | 40,2 | 0,64 | 0,78 | 111,1 | 112,2 |

| - placená plátci | 159,20 | 63,07 | 39,6 | 193,80 | 72,75 | 37,5 | 221,50 | 82,71 | 37,3 | 9,68 | 9,97 | 115,3 | 113,7 |

| - placená poplatníky | 6,40 | -3,16 | -49,4 | 8,50 | -3,95 | -46,5 | 9,20 | -3,27 | -35,5 | -0,79 | 0,68 | x | x |

| - silniční daň | 5,90 | 2,80 | 47,5 | 6,10 | 2,90 | 47,5 | 6,30 | 2,97 | 47,2 | 0,09 | 0,08 | 103,3 | 102,6 |

| - daň z nemovitých věcí | 10,40 | 6,63 | 63,7 | 11,40 | 6,65 | 58,4 | 12,00 | 6,96 | 58,0 | 0,02 | 0,31 | 100,4 | 104,7 |

| - majetkové daně | 11,60 | 4,86 | 41,9 | 12,00 | 5,93 | 49,5 | 12,30 | 5,86 | 47,6 | 1,07 | -0,07 | 122,1 | 98,7 |

| - dálniční poplatek ****) | 4,50 | 3,20 | 71,1 | 5,00 | 3,09 | 61,8 | 5,10 | 3,05 | 59,8 | -0,11 | -0,04 | 96,5 | 98,6 |

| - ostatní daně a poplatky | 9,56 | 5,59 | 58,5 | 10,89 | 5,37 | 49,3 | 11,34 | 5,54 | 48,8 | -0,22 | 0,17 | 96,0 | 103,1 |

| - Pojistné na SZ | 447,83 | 188,23 | 42,0 | 496,94 | 207,89 | 41,8 | 556,42 | 225,88 | 40,6 | 19,66 | 17,99 | 110,4 | 108,7 |

| - Pojistné na veřej. zdrav. pojištění *****) | 67,04 | 76,40 | 82,61 | 9,36 | 6,21 | 114,0 | 108,1 |

*) v celost.daních v roce 2017 není zahrn.DPPO za obce a kraje (rozpočet 6,9 mld. Kč) a dále správní a místní poplatky obcím (7,9 mld. Kč), popl.za znečišť.ŽP (2,8 mld Kč) a daň z hazard.her také obcím (4,9 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

**) v celost.daních v roce 2018 není zahrn.DPPO za obce a kraje (rozpočet 6,7 mld. Kč) a dále správní a místní poplatky obcím (8,1 mld. Kč), popl.za znečišť.ŽP obcím (2,8 mld Kč) a daň z hazard.her obcím (5,4 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

***) v celost.daních v roce 2019 není zahrn.DPPO za obce a kraje (rozpočet 6,7 mld. Kč) a dále správní a místní poplatky obcím (8,9 mld. Kč), popl.za znečišť.ŽP obcím a krajům (3,2 mld Kč) a daň z hazard.her obcím (5,0 mld. Kč)-ve skut. je lze sledovat pouze v účetnictví

****) údaj skutečnosti za uvedené roky odpovídá stavu inkasa za minulý měsíc (od roku 2012 nemá MF možnost sledovat každodenní pohyb inkasa z dálničních poplatků)

*****) v souvislosti se zavedením nového způsobu přerozdělování dle PCG se jedná pouze o vybrané pojistné za období od 1.1.2019 do 30.4.2019. V roce 2018 se jedná o výběr od 1.1.2018 do 30.4.2018. V roce 2017 je údaj výběrem za období od 18.12.2016 do 17.4.2017. Nezahrnuje platbu za tzv. státní pojištěnce a nejedná se o příjem SR.

| 2018 | 2019 | |||||||

|---|---|---|---|---|---|---|---|---|

| Skutečnost leden-květen | % plnění | Schválený rozpočet | Rozpočet po změnách | Skutečnost leden-květen | % plnění | index 2019/2018 | rozdíl 2019 - 2018 | |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 / 4 | 7 = 5 / 1 | 8 = 5 -1 | |

| Výdaje celkem | 569,12 | 41,4 | 1 505,36 | 1 519,08 | 635,11 | 41,8 | 111,6 | 65,99 |

| Běžné výdaje | 545,75 | 42,6 | 1 383,09 | 1 390,20 | 600,68 | 43,2 | 110,1 | 54,93 |

| v tom: | ||||||||

| Platy a podobné a související výdaje | 42,07 | 31,4 | 142,77 | 142,87 | 45,15 | 31,6 | 107,3 | 3,09 |

| Neinvestiční nákupy a související výdaje - z toho: | 42,97 | 36,5 | 124,80 | 116,80 | 40,02 | 34,3 | 93,1 | -2,95 |

| - Úroky a ost.finanční výdaje kap. Státní dluh *) | 18,10 | 40,0 | 46,47 | 46,47 | 16,62 | 35,8 | 91,8 | -1,48 |

| - Výdaje na realizaci záruk | 0,00 | 0,0 | 0,32 | 0,32 | 0,00 | 0,0 | x | 0,00 |

| Neinvestiční transfery podnikatelským subjektům | 26,83 | 50,9 | 49,49 | 50,99 | 26,57 | 52,1 | 99,1 | -0,25 |

| Neinvestiční transfery neziskovým a pod.organizacím | 8,68 | 58,4 | 16,57 | 17,32 | 10,22 | 59,0 | 117,7 | 1,53 |

| Neinvestiční transfery státním fondům - z toho: | 17,14 | 46,3 | 40,69 | 44,84 | 24,08 | 53,7 | 140,5 | 6,94 |

| - Neinvestiční transfery SZIF | 15,49 | 49,7 | 33,77 | 33,70 | 19,26 | 57,2 | 124,4 | 3,77 |

| Neinv. transfery fondům soc. a veřejného zdrav.poj. | 28,60 | 41,0 | 73,33 | 73,33 | 30,01 | 40,9 | 104,9 | 1,41 |

| Neinv. transfery veřejným rozpočtům územní úrovně | 75,58 | 49,3 | 178,41 | 180,98 | 88,45 | 48,9 | 117,0 | 12,87 |

| Neinv. transfery příspěvkovým a pod. organizacím | 41,79 | 59,5 | 73,48 | 75,22 | 45,72 | 60,8 | 109,4 | 3,93 |

| Sociální dávky **) - v tom: | 231,22 | 41,5 | 601,89 | 601,05 | 250,52 | 41,7 | 108,3 | 19,30 |

| - Důchody | 179,63 | 41,8 | 472,23 | 471,88 | 196,34 | 41,6 | 109,3 | 16,70 |

| - Prostředky na podpory v nezaměstnanosti | 3,44 | 49,7 | 7,27 | 7,23 | 3,64 | 50,3 | 105,7 | 0,20 |

| - Ostatní soc.dávky | 31,98 | 41,3 | 80,50 | 80,07 | 34,68 | 43,3 | 108,4 | 2,70 |

| - Státní soc.podpora | 16,16 | 36,8 | 41,90 | 41,87 | 15,86 | 37,9 | 98,2 | -0,30 |

| Stavební spoření | 3,87 | 93,2 | 4,00 | 4,00 | 3,93 | 98,3 | 101,7 | 0,06 |

| Státní příspěvek na důchodové připojištění | 3,47 | 49,9 | 7,10 | 7,10 | 3,57 | 50,3 | 103,0 | 0,10 |

| Odvody vlastních zdrojů EU do rozpočtu EU | 15,50 | 39,2 | 43,60 | 43,60 | 22,24 | 51,0 | 143,5 | 6,74 |

| Ostatní běžné výdaje ***) | 8,02 | 34,0 | 26,95 | 32,10 | 10,18 | 31,7 | 126,8 | 2,15 |

| Kapitálové výdaje | 23,37 | 25,5 | 122,27 | 128,87 | 34,43 | 26,7 | 147,3 | 11,06 |

| v tom: | ||||||||

| Investiční nákupy a související výdaje | 2,72 | 16,4 | 24,14 | 23,10 | 3,76 | 16,3 | 138,1 | 1,04 |

| Investiční transfery podnikatelským subjektům | 4,14 | 89,4 | 5,09 | 6,99 | 4,85 | 69,4 | 117,0 | 0,70 |

| Investiční transfery státním fondům - z toho: | 4,72 | 12,3 | 54,06 | 50,85 | 8,70 | 17,1 | 184,2 | 3,98 |

| - Investiční transfery SFDI | 2,50 | 7,0 | 48,69 | 45,41 | 5,81 | 12,8 | 232,0 | 3,30 |

| Investiční transfery veřej. rozpočtům územní úrovně | 3,90 | 74,8 | 5,67 | 12,90 | 8,93 | 69,2 | 228,8 | 5,02 |

| Investiční transfery příspěvkovým a pod.organizacím | 6,48 | 46,6 | 11,85 | 13,04 | 6,63 | 50,8 | 102,3 | 0,15 |

| Ostatní kapitálové výdaje ***) | 1,40 | 11,0 | 21,45 | 21,98 | 1,57 | 7,1 | 112,1 | 0,17 |

| Saldo hospodaření SR | -23,09 | 46,2 | -40,00 | -40,00 | -50,90 | 127,3 | 220,4 | -27,81 |

*) skutečnost v roce 2018 a 2019 obsahuje celé neinvestiční výdaje kapitoly SD (téměř ze 100 % jsou to úroky a ostatní finanční výdaje)

**) pouze položka rozpočtové skladby 5410 "Sociální dávky" (tj. bez souvisejících výdajů, které jsou z hlediska závazných ukazatelů také sociálními dávkami)

***) dopočet do celku

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Platové třídy 2019 a 2020

- Platové stupně 2019 a 2020

- Státní dluh - Vývoj výše státního dluhu

- Kalkulačka pro OSVČ hlavní činnost za rok 2019 - výpočet daně z příjmů, sociálního a zdravotního pojištění

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Platová tabulka státní zaměstnanci - úředníci ve státní službě 2022

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Státní svátky

- Jaký je dnes státní svátek?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

?