Vývoj na devizovém trhu v 16. týdnu (15.4.-18.4.2019)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v březnu zrychlily na 3,8 % r/r z únorových 3,6 % r/r

DE - Index PMI ve výrobním sektoru v dubnu setrval hluboko pod hladinou 50 bodů (44,5 bodu)

PL - Jádrová inflace v březnu zrychlila na 1,4 % r/r - nejrychlejší růst od října 2013

US - Maloobchodní tržby v březnu vzrostly o 1,6 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Konjunkturální průzkum (duben)

DE - Index podnikatelské nálady Ifo (duben)

PL - Maloobchodní tržby (březen)

US - Hrubý domácí produkt (1. čtvrtletí) - předběžný odhad

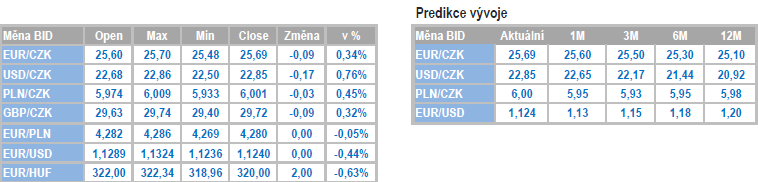

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

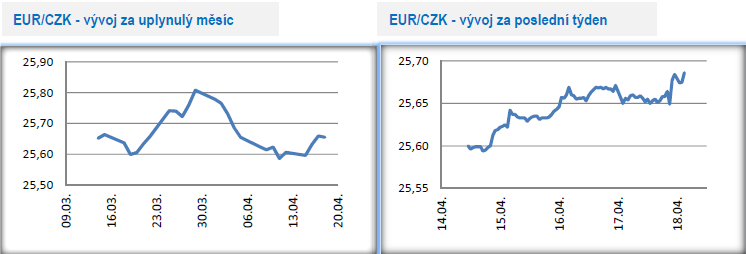

Vývoj EUR/CZK

- Koruna v tomto týdnu vůči euru mírně oslabila a obchodování se přesunulo směrem k hladině 25,70 CZK/EUR.

- Tento týden nenabídl příliš mnoho zajímavých statistik z domácí ekonomiky, když jednou z výjimek byl březnový vývoj cen ve výrobě. Z indexu cen výrobců vyplývá, že domácí inflační tlaky zůstávají poměrně silné, což by se mělo v dalších měsících i nadále promítat do spotřebitelské inflace. Konkrétně v průmyslu v březnu pokračoval rychlý růst cen elektřiny a zdražovala i ropa. Jednoznačný je i růst cen zemědělských výrobců, a to v podstatě výhradně u rostlinné výroby – lze předpokládat, že se vyšší ceny zemědělských výrobců promítnou i do pokračujícího růstu cen potravin. S ohledem na zakázky veřejného sektoru a nedostatek zaměstnanců v březnu dále zrychlil růst cen ve stavebnictví.

- K nadcházejícímu květnovému zasedání bankovní rady České národní banky (ČNB) se ve středu vyjádřil T. Holub. Podle něj má letos ČNB zřejmě prostor k jednomu zvýšení úrokových sazeb, když vhodnou dobou by mohla být první polovina letošního roku a to v návaznosti na odklad brexitu do konce letošního října. Zároveň zmínil, že domácí inflační tlaky již kulminovaly a během roku by měly spíše polevovat. Z vyjádření T. Holuba tak lze nepřímo vyvodit, že v květnu bude spíše hlasovat pro zvýšení úrokových sazeb. Zatímco doposud to vypadalo, že květnové zvýšení sazeb je jen málo pravděpodobné, tak po vyjádření T. Holuba to již tak úplně neplatí. Důležité bude, zda se v nejbližších dnech dočkáme podobných indicií i od dalších centrálních bankéřů, a to především od čtveřice – J. Rusnok, M. Mora, T. Nidetzký a O. Dědek. Zbylá dvojice není z pohledu čitelnosti tak zajímavá, protože V. Benda a A. Michl budou totiž v květnu téměř s jistotou hlasovat pro zvýšení sazeb.

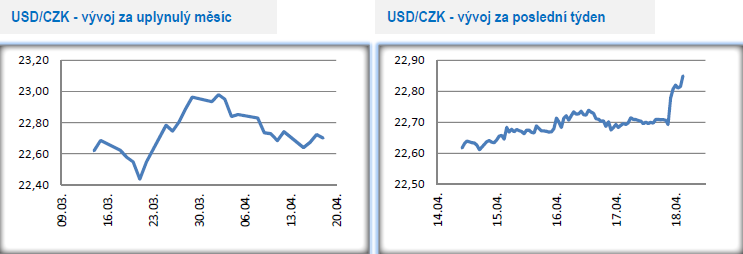

Vývoj USD/CZK

- Vůči americkému dolaru se koruna až do čtvrtečního dopoledne pohybovala především v blízkosti hladiny 22,70 CZK/USD. Ve čtvrtek však koruna oslabila a zamířila nad hladinu 22,80 - důvodem byla slabá čísla z německého průmyslu v podobě dubnového indexu PMI ve výrobním sektoru.

- Obchodní jednání mezi USA a Čínou již probíhají téměř čtyři měsíce a lze předpokládat, že na finální dohodu si budeme muset ještě chvíli počkat (v tuto chvíli se nejčastěji skloňuje začátek května). Loňský rok byl přitom ve znamení zavádění cel na dovoz vybraného čínského zboží do USA a recipročními opatřeními Číny na dovoz amerického zboží. Vše nasvědčuje tomu, že zavedení cel začíná sklízet pomyslné ovoce – schodek obchodní bilance USA v únoru totiž poklesl na 49,4 mld dolarů, což je nejnižší schodek za posledních osm měsíců. Americké ministerstvo obchodu přitom uvedlo, že velkou měrou k tomu přispěl nižší schodek obchodu právě s Čínou. V tomto kontextu bude zajímavé sledovat, zda snižování schodku obchodní bilance s Čínou bude pokračovat i dále v průběhu letošního roku.

- Ve středu zveřejněná Béžová kniha (pravidelná analýza vývoje americké ekonomiky) ukázala, že v březnu a na začátku dubna ekonomická aktivita v USA mírně rostla. To samé platilo i o situaci na pracovním trhu s mírným růstem nezaměstnanosti a také o cenovém vývoji. Nelze však předpokládat, že by Americká centrální banka (Fed) na květnovém zasedání nějak významněji změnila výhled pro letošní rok – žádné zvýšení sazeb tak pro letošek zůstává hlavním scénářem.

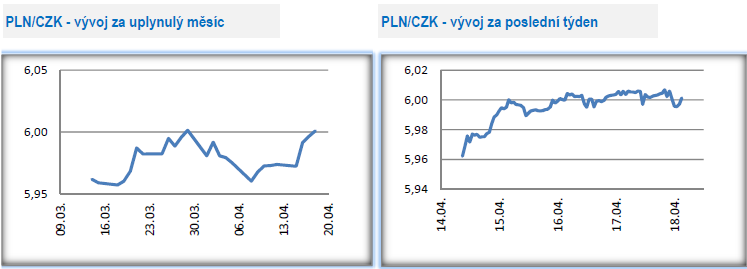

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo především v těsné blízkosti hranice 6 CZK/PLN, když obchody nad 6 převažovaly.

- Tento týden byl poměrně bohatý na makroekonomická čísla z polské ekonomiky. Finální údaje spotřebitelské inflace za březen ukázaly na růst o 0,3 % m/m a 1,7 % r/r. Meziroční růst inflace tak v Polsku nadále setrvává hluboko pod inflačním cílem tamní centrální banky (NBP), který činí 2,5 %. Co je však zároveň důležité zmínit, že začíná zrychlovat jádrová inflace (inflace po vyloučení cen potravin a energií) – březnový růst o 1,4 % r/r je nejvyšší od října 2013. A další zrychlení jádrové inflace lze očekávat i v průběhu letošního roku, k čemuž by měly dopomáhat i zvyšující se inflační tlaky v polské ekonomice (expanzivní fiskální politika vlády, situace na pracovním trhu s nízkou nezaměstnaností a přes zpomalení i stále rychlý růst HDP). Zajímavé je, že i přes problémy v německém průmyslu a faktu, že se polský index PMI nachází již několik měsíců pod neutrální hladinou 50 bodů, polská průmyslová produkce v březnu vzrostla o velmi solidních 5,6 % r/r.

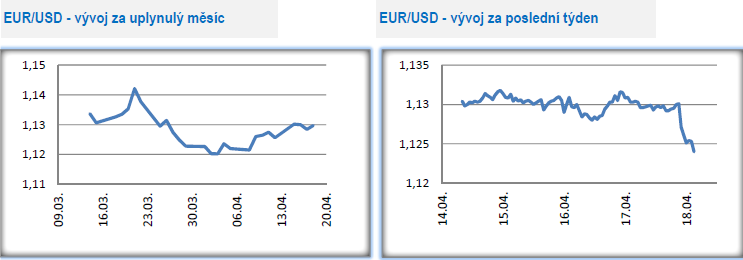

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu až do čtvrtečního dopoledne obchodovalo kolem hladiny 1,13 USD/EUR, když obchody nad 1,13 převažovaly. Ve čtvrtek dopoledne však euro výrazně oslabilo po slabých číslech z německého průmyslu v podobě dubnového indexu PMI ve výrobním sektoru.

- Zatímco vyjednávání o obchodní dohodě mezi USA a Čínou podle průběžných informací sice pomalu ale jistě postupuje směrem k výsledné dohodě mezi oběma zeměmi, tak vyjednávání mezi USA a EU (prostřednictvím Evropské komise) ohledně odbourání překážek ve vzájemném obchodu je na samém začátku. A vyjednávání to rozhodně nebudou jednoduchá, když problematickými místy může být zemědělství (EU není ochotna výrazně otevřít USA přístup na zemědělský trh), cla na automobily a výsledně i současné třenice ohledně subvencí pro firmy Airbus a Boeing.

- V posledních měsících jsem zde pravidelně psal, že situace v německém průmyslu není dobrá a místo oživení se v 1. čtvrtletí letošního roku průmyslová aktivita dále zhoršovala. V první polovině dubna však po delší době začaly konečně chodit i lehce optimističtější statistiky, které ukazují, že to nejhorší má letos možná (s jistotou to rozhodně tvrdit nelze) německá proexportní ekonomika za sebou. O jaké statistiky se konkrétně jedná? (1) Index ZEW, který měří důvěru investorů a analytiků v německou ekonomiku, se v dubnu poprvé po roce přehoupl do plusu (+3,1 bodu), což lze interpretovat tak, že optimistická očekávání převažují nad těmi pesimistickými. (2) Určité známky stabilizace jsou patrné v globální ekonomice, a to především v případě Číny (Čína přispívá cca z ½ poloviny k růstu globálního HDP), kde byl v tomto týdnu zveřejněn vyšší růst HDP v 1. čtvrtletí (6,4 %) i rychlejší růst průmyslu a maloobchodních tržeb. (3) Celkový obrázek však trochu kazí PMI ve výrobním sektoru za duben, který setrval na velmi nízké hodnotě 44,5 bodu, tedy hodně hluboko pod neutrální hladinou 50 bodů. Problematickým místem německého průmyslu zůstává i nadále pokles nových exportních zakázek. Negativní dojem z průmyslu však v případě Německa alespoň částečně koriguje pozitivní vývoj v německém sektoru služeb.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Sleva na dítě 2023: na 1. dítě 15.204 Kč, na 2. dítě 22.320 Kč, na 3. a další dítě 27.840 Kč. Daňové zvýhodnění dle počtu dětí

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Lenka Rutteová, Bezvafinance

Oznámení o zvýšení důchodu přijde letos naposledy na papíru zdarma

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla

Marek Pokorný, Portu

Jak snížit daně díky DIPu? Zde je návod pro vyplnění daňového přiznání