Vývoj na devizovém trhu ve 13. týdnu (25.3.-29.3.2019)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB ponechala hlavní úrokovou sazbu na úrovni 1,75 %

DE - Index podnikatelského klimatu Ifo v březnu vzrostl na 99,6 z únorových 98,5 bodu

PL - Spotřebitelské ceny v březnu podle předběžného odhadu vzrostly o 0,3 % m/m a 1,7 % r/r

US - Jádrový deflátor výdajů spotřeby (PCE) v lednu poklesl o 0,1 % m/m a vzrostl jen o 1,4 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Index nákupních manažerů PMI (březen)

EZ - Index spotřebitelských cen (březen) - předběžný odhad

PL - Zasedání polské centrální banky

US - Míra nezaměstnanosti a tvorba nových pracovních míst (březen)

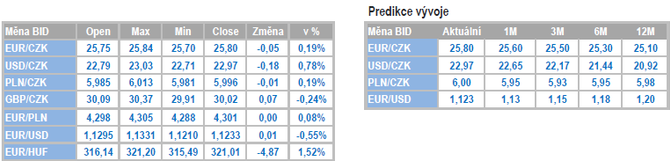

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruně se v tomto týdnu vůči euru nedařilo a připsala si další mírné ztráty. V pátek zkraje odpoledne se obchodovalo kolem hladiny 25,80 CZK/EUR.

- Bankovní rada České národní banky (ČNB) na čtvrtečním zasedání nepřekvapila, když úrokové sazby ponechala beze změny. Hlavní sazba tak setrvává na úrovni 1,75 %. Nijak překvapivé není ani to, že hlasování bankovní rady nebylo jednomyslné. Pět členů rady hlasovalo pro setrvání sazeb a dva členové (s pravděpodobností blížící se jistotě se jednalo o V. Bendu a A. Michla) hlasovali pro jejich zvýšení, což ostatně během března avizovali. Guvernér J. Rusnok na tiskové konferenci zároveň nevyloučil, že letos může ČNB zvýšit sazby ještě dvakrát. Přesto lze u ČNB směrem k budoucnosti vidět zvyšující se opatrnost. Zatímco v únoru vyhodnotila ČNB rizika prognózy na horizontu měnové politiky jako mírně proinflační, tak v březnu již rizika hodnotila jako vyrovnaná. Proinflačním rizikem zůstává i nadále pomalejší posilování kurzu koruny oproti prognóze, zatímco jako protiinflační faktory ČNB vnímá výraznější zpomalení globální ekonomiky a nově i rychlejší odeznívání domácích inflačních tlaků.

- Právě s ohledem na slabší ekonomický vývoj ve vnějším prostředí se podle mě žádné změny ze strany ČNB nedočkáme ani ve 2. čtvrtletí letošního roku, když majoritní většina bankovní rady bude i nadále preferovat opatrnostní přístup. Jediné, co by mohlo bankovní radu přesvědčit pro zvýšení sazeb by bylo významné zlepšení ekonomických ukazatelů u hlavních obchodních partnerů, především v Německu, a vyřešení některých rizik (brexit, obchodní dohoda mezi USA Čínou). K tomu, že by mělo dojít k rychlému obratu u Německa, jsem však poměrně skeptický.

Vývoj USD/CZK

- Vůči americkému dolaru koruna po celý týden oslabovala, když kopírovala vývoj na hlavním měnovém páru EURUSD. V pátek dopoledne zamířila nad hladinu 23 CZK/USD, což je letošní minimum české měny a její nejslabší hodnota od loňského listopadu. V pátek zkraje odpoledne se poté koruna vrátila pod hladinu 23, když reagovala na slabší statistiky z USA (PCE). Koruně rozhodně nesvědčí nárůst rizikové averze na finančních trzích v tomto týdnu, který lze dobře vysledovat například dalším poklesem výnosů německých dluhopisů hlouběji do záporu či obecně posilováním tzv. safe-haven currencies mezi které se řadí švýcarský frank, japonský jen či právě americký dolar.

- Navzdory tomu, že Americká centrální banka (Fed) v minulém týdnu celkem jasně signalizovala, že se od ní letos dalšího zvýšení úrokových sazeb nejspíše nedočkáme, tak aktuální perspektivy růstu americké ekonomiky jsou přeci jen o dost příznivější, než je tomu v případě eurozóny. A to se samozřejmě následně odráží i v komunikaci Evropské centrální banky (ECB). Podle M. Draghiho (prezident ECB) je ECB připravena v případě potřeby podniknout další kroky na podporu ekonomiky eurozóny. A právě nejistota ohledně nejbližšího hospodářského vývoje v eurozóně, nekonečného vyjednávání o brexitu a holubičí ECB jsou ve zkratce těmi hlavními faktory, proč během dubna nelze vyloučit další mírné ztráty společné evropské měny a tím pádem i koruny vůči dolaru.

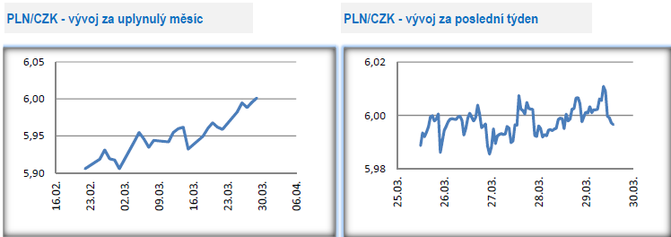

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo v okolí hranice 6 CZK/PLN. Koruna rovněž spadla na dvouměsíční minimum.

- Tento týden nebyl na data z polské ekonomiky nijak zajímavý s výjimkou pátku, kdy byl zveřejněn předběžný odhad březnové spotřebitelské inflace. Mírně vyšší růst inflace (0,3 % m/m a 1,7 % r/r) ve srovnání s odhady však zlotému nijak významněji nepomohl. Lze očekávat, že inflační tlaky v polské ekonomice ve 2. čtvrtletí pozvolna porostou, což by se mělo promítnout i do rychlejšího meziročního růstu inflace. Z pohledu polské ekonomiky stojí ještě za pozornost, že dnes večer bude agentura Fitch hodnotit rating, což je zajímavé v kontextu nedávno představené fiskální expanze v Polsku (tzv. Nowa Piątka PiS). Změna výhledu či dokonce samotného ratingu se neočekává, avšak určité varování s ohledem na prohloubení polského schodku státního rozpočtu a udržitelnost veřejných financí zaznít rozhodně může.

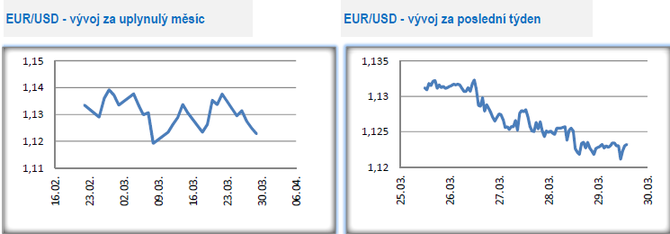

Vývoj EUR/USD

- Na hlavním měnovém páru euro výrazně oslabilo v závěru minulého týdne po slabých datech z France a z Německa (PMI) a v postupném oslabování pokračovalo i v tomto týdnu. Od úterního odpoledne se kurz pohyboval výhradně pod hladinou 1,13 USD/EUR, k čemuž přispívala i nejistota spojená s vývojem brexitu a komentáře ze strany Evropské centrální banky (ECB). V pátek dopoledne se již euro nacházelo těsně nad hladinou 1,12 USD/EUR.

- V tomto týdnu byla zveřejněna další data z německé ekonomiky, která potvrdila, že hlavní rizika pro Německo představuje slabá globální poptávka. Na tu doplácejí primárně německé exportní podniky, což lze vyčíst především ze statistik týkajících se zpracovatelského průmyslu. Naopak domácí poptávka v Německu zůstává silná a pozitivem je i skutečnost, že Německo má prostor fiskální expanzi v případě dalšího zpomalení tamní ekonomiky. Aktuálně se navíc výnos německých dluhopisů od splatnosti tří měsíců až po deset let pohybuje v mínusu, takže věřitelé platí Německu za to, že si mohou kupovat německý dluh. Zmíněnou divergenci v německé ekonomice dobře dokládá index Ifo, jehož hodnota v březnu vzrostla na 99,6 z únorových 98,5 bodu – detailnější pohled ukazuje, že se v březnu zlepšila situace ve službách, v obchodu i ve stavebnictví, zatímco ve zpracovatelském průmyslu došlo k dalšímu poklesu.

- Navzdory tomu, že Americká centrální banka (Fed) v minulém týdnu celkem jasně signalizovala, že se od ní letos dalšího zvýšení úrokových sazeb nedočkáme, tak aktuální perspektivy růstu americké ekonomiky jsou přeci jen o dost příznivější, než je tomu v případě eurozóny. A to se samozřejmě následně odráží i v komunikaci Evropské centrální banky (ECB). Podle M. Draghiho (prezident ECB) je ECB připravena v případě potřeby podniknout další kroky na podporu ekonomiky eurozóny. A právě nejistota ohledně nejbližšího hospodářského vývoje v eurozóně, nekonečného vyjednávání o brexitu a holubičí ECB jsou ve zkratce těmi hlavními faktory, proč během dubna nelze vyloučit další mírné ztráty společné evropské měny vůči dolaru.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla