Akcie Levi Strauss se zdají být výrazně podhodnocené

IPO výrobce džínů Levi Strauss & Co. je naplánované na čtvrtek. V cenovém rozpětí 14 - 16 USD za akcii plánuje společnost prodat akcie ve výši až 150 milionů dolarů s očekávaným tržním stropem ve výši přibližně 5,8 miliardy dolarů. Současní akcionáři také prodají v IPO akcie až za 435 milionů dolarů.

Vzhledem k hospodářským výsledkům firmy se jeví cena akcií v polovině cenového rozpětí IPO jako poměrně atraktivní.

Na rozdíl od převážné většiny nedávných IPO je Levi Strauss vysoce ziskový a relativně levný. Vysoký počet insiderů prodávajících akcie v IPO by však mohl na druhou stranu vyvolat obavy. Kromě toho struktura společnosti s dvojí třídou akcií dává navíc rodině Haas - potomkům zakladatele Leviho Strausse - úplnou kontrolu nad firmou a zároveň brání veřejným akcionářům, aby se vyjádřili k řízení podniku.

Ačkoli Levi Strauss je od roku 1985 soukromá společnost, má veřejný dluh. Dokumentace k emisi dluhopisů nám tak umožňuje analyzovat účetní historii firmy.

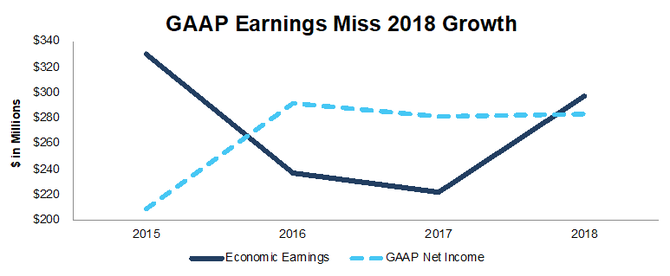

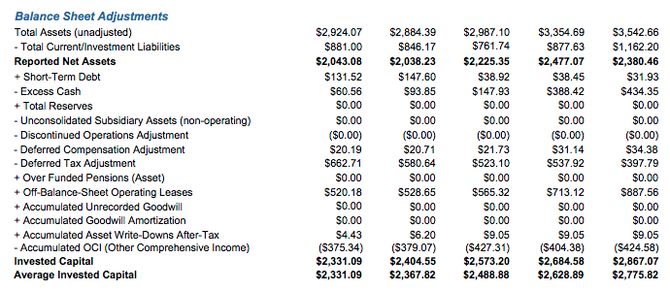

Obrázek 1 ukazuje, že investoři, kteří se spoléhají na čistý zisk GAAP, mají špatný dojem o nedávném trendu ziskovosti společnosti. Čistý zisk GAAP se v roce 2016 výrazně zvýšil a v posledních dvou letech stagnoval. Mezitím se ekonomické výnosy - skutečné peněžní toky podniku - v roce 2016 a 2017 snížily a v roce 2018 vzrostly o 34%.

Čistý zisk a ekonomické výnosy společnosti Levi Strauss GAAP od roku 2015.

Zdroje: New Constructs and company filings

Vysvětlení většiny rozdílu mezi GAAP a výnosy v roce 2018:

- Levi Strauss oznámil v roce 2018 jednorázový daňový náklad ve výši 143 milionů dolarů (3% příjmů) v důsledku zákona o daňových úlevách a pracovních místech.

- Levi Strauss vykázal 44 milionů USD (1% výnosů) v jednorázových nákladech v důsledku změn reálné hodnoty akcií. Tento poplatek se týká odměn vypořádaných v hotovosti, které byly realizovány v minulosti, ale v roce 2018 se zvýšily, když hodnota společnosti vzrostla.

Investoři, kteří se jen dívají na čistý zisk GAAP, postrádají v roce 2018 významný hospodářský přírůstek firmy.

Spoléhání se jen na jednu řadu produktů nese riziko pro jakoukoli společnost, zejména v průmyslu s módou, jako je oblečení. Vzestup společností jako Lululemon vyvíjí značný tlak na společnost Levi Strauss, o čemž svědčí klesající hospodářský zisk společnosti v letech 2016–2017.

V reakci na tento posun spotřebitelské poptávky, generální ředitel Chip Bergh, který převzal firmu v roce 2011, přepracoval diverzifikaci příjmů společnosti Levi Strauss, která je trochu vzdálena od hlavní činnosti v oblasti pánských džín. Společnost má nyní rychle rostoucí produktové řady v tričkách, fleesech a různých dámských oděvech.

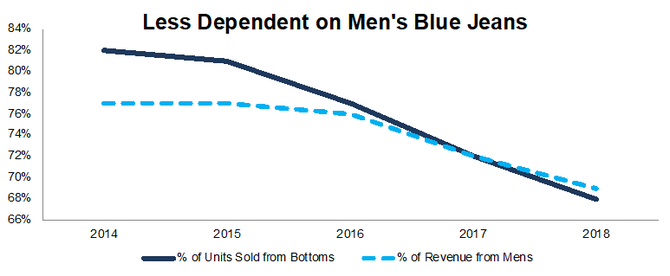

Obrázek 2 ukazuje, že procento prodaných jednotek se snížilo z 82% v roce 2014 na 68% v roce 2018, zatímco podíl na příjmech z pánských výrobků se snížil z 77% v roce 2014 na 69% v roce 2018.

Pokles závislosti na pánských džínách: 2014–2018

Zdroje: New Constructs and company filings

Hlavní obchodní aktivity pánských kalhot Levi Strauss vzrostly v roce 2018 meziročně o 3%, ale společnost jako celek zvýšila tržby o 14%. Hlavními hybateli růstu příjmů v loňském roce byly topy, které vzrostly o 38% a ženy o 16%.

Kromě diverzifikace své produktové řady Levi Strauss rozšířil svůj obchod s přímým spotřebitelem (DTC) z 29% tržeb v roce 2015 na 35% tržeb v roce 2018. Prodej DTC vydělává vyšší marže tím, že eliminuje třetí strany - prodejce. Od roku 2015 do roku 2108 se hrubé marže zlepšily z 51% na 54%.

S DTC, které zvyšují marže a novými produktovými řadami, které zvyšují příjmy, Levi Strauss vypadá, že je v raných fázích výrazného obratu. Pokud by společnost mohla tyto strategie dále realizovat, měla by být schopna pokračovat v rostoucích hospodářských výnosech stejně jako v roce 2018.

Zdá se, že podnik Levi Strauss směřuje pozitivním směrem, ale správa a řízení společnosti je stále příliš kostrbaté. Společnost bude v IPO nabízet akcie třídy A, které mají jeden hlas, zatímco insideři si ponechají akcie třídy B, které mají 10 hlasů. Rodina Haas drží většinu akcií třídy B a také prodává většinu akcií, které budou k dispozici v IPO.

Ve skutečnosti to znamená, že Levi Strauss, i když to bude technicky veřejná společnost, bude stále provozován jako rodinný podnik. A co víc, rodina, která řídí tento podnik, se chystá prodat stovky milionů v hodnotě stovek milionů dolarů.

Tato struktura s dvojí třídou se stala normou v nedávných IPO, ale většinou se jednalo o technologické společnosti vedené „vizionářskými“ zakladateli. Některé netechnické podniky se v minulosti nedokázaly nebo nechtěli zbavit takového špatného vedení a na základě levného ocenění se zdá, že investoři za něj mohou nyní Levi Strass trestat. Možná to, ale trh vnímá špatně a je tato struktura se naopak ukáže v tomto případě jako výhoda.

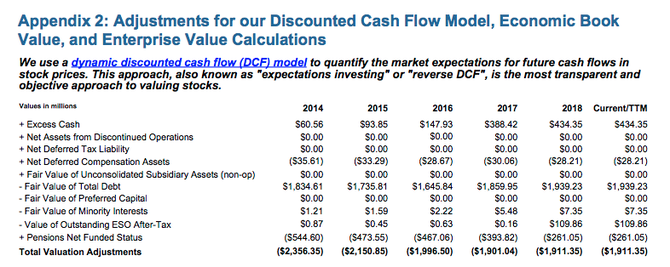

Četné případové studie ukazují, že návratnost investovaného kapitálu (ROIC) je důležitou součástí inteligentních investic. Ernst & Young nedávno zveřejnil dokument, který dokazuje materiální převahu forenzního účetního výzkumu a měření ROIC. Harvard Business School nabízí technologii, která tento výzkum podporuje.

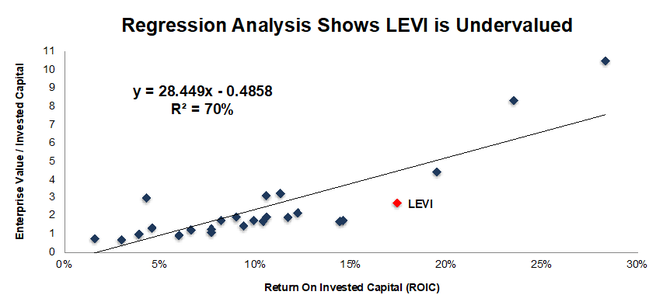

Na obrázku 2, ROIC vysvětluje 70% rozdíl v ocenění pro 26 společností v konkurenční peer skupině Levi Strauss na základě dat z S-1. Levi Strauss akcie jsou oceňovány vůči konkurenci s významnou slevou pro své kolegy na základě pozice pod trendem.

ROIC ocenění Levi Strausse

Zdroje: New Constructs and company filings

Zdroj: Newconstructs.com

Na základě podnikové hodnoty investovaného kapitálu 2,7 trh očekává, že se ROIC společnosti Levi Strauss sníží ze 17% na 11%. Nejhorší ROIC v uplynulých pěti letech činila 14% v roce 2017.

Pokud by se měl Levi Strauss obchodovat vůči se svým vrstevníkům s paritou, akcie by měly hodnotu 28 dolarů za akcii, což je o 89% výše než je střed navrhovaného rozsahu IPO.

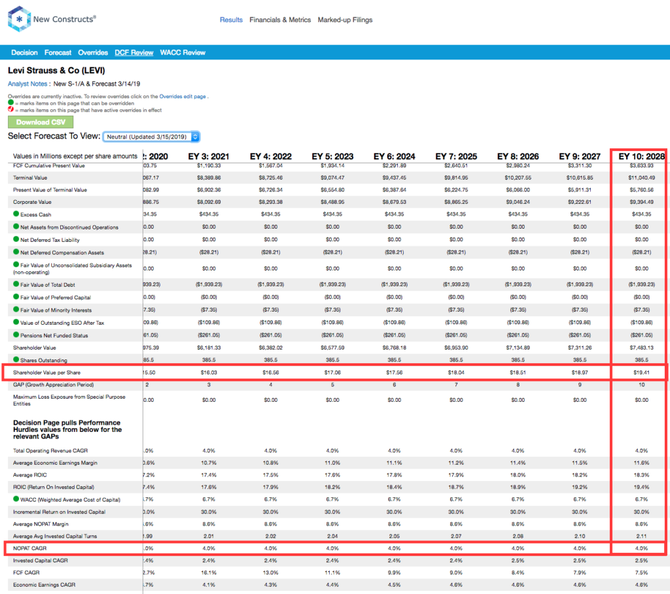

Ve středu rozpětí IPO, an 15 USD na akcii, má akcie price to economic book value 1.1. Tento poměr znamená, že trh očekává, že společnost nezvýší provozní zisk po zdanění (NOPAT) o více než 10% po zbytek svého firemního života. Toto očekávání se jeví jako pesimistické pro společnost, která v loňském roce zvýšila NOPAT o 28%.

Pokud si Levi Strauss může udržet marže NOPAT v roce 2018 ve výši 9% a ročně zvýšit NOPAT o 4% (prognóza McKinseyho tempa růstu módního průmyslu) na příštích 10 let, měly by mít akcie dnes hodnotu 19 dolarů, což je z aktuální ceny akcií 29% nárůst.

Zdroj: newconstructs.com

Zdroj: newconstructs.com

Zdroj: newconstructs.com

Zdroj: newconstructs.com

Vyžaduje aktuální kostrbatá struktura firmy s dobrým hospodářským výsledkem 29% slevu vůči své reálné hodnotě? To je otázka, na kterou si bude muset odpovědět sami.

![]()

TradeCentrum

TradeCentrum.com je investiční platforma. Poskytuje ekonomické informace, analýzy měnových párů a analytickou podporu pro obchodování na forexu a s CFD.

Více informací na: www.tradecentrum.com

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory