Svět bez hotovosti podle MMF jako cesta k sazbám hluboko v záporu

Řada centrálních bank snížila během globální krize sazby k nule a snažila se tím stimulovat růst. O deset let později se sazby drží stále nízko, a i když si globální ekonomika vede nadále dobře, je namístě uvažovat o tom, co se stane v případě, že opět přijde její útlum. Jak poukazuje MMF, jen málo zemí by v případě další krize mělo větší prostor pro snižování sazeb. Fond proto uvažuje nad systémem, který by centrálním bankám „v případě potřeby umožnil posunout sazby hluboko do záporu“.

„Ve světě bez hotovosti by neexistovala žádná hranice, za kterou by již nešlo snížit sazby. Centrální banka by je mohla například snížit z 2 % na -4 % v případě, že by se dostavila hluboká recese. Takový pokles sazeb by se následně přenesl na bankovní depozita, úvěry a dluhopisy. Bez hotovosti by museli střadatelé platit za uložení svých penez v bance negativní sazby, takže by rostla atraktivita spotřeby a investic, čímž by docházelo ke stimulaci ekonomiky,“ píše MMF.

Pokud ale je k dispozici hotovost, snížení sazeb do záporných hodnost není možné. Lidé by totiž přešli k hotovosti s nulovým úročením a nedrželi by své prostředky v bankách, kde by byly nastaveny záporné sazby. Právě kvůli tomuto mechanismu se centrální banky uchýlily k netradičním nástrojům stimulace, ale v eurozóně, Švýcarsku, Dánsku, Švédsku a některých dalších zemích byly sazby sníženy mírně pod nulu. Takový krok je možný, protože vybírání velkého objemu hotovosti z bank sebou nese určité náklady.

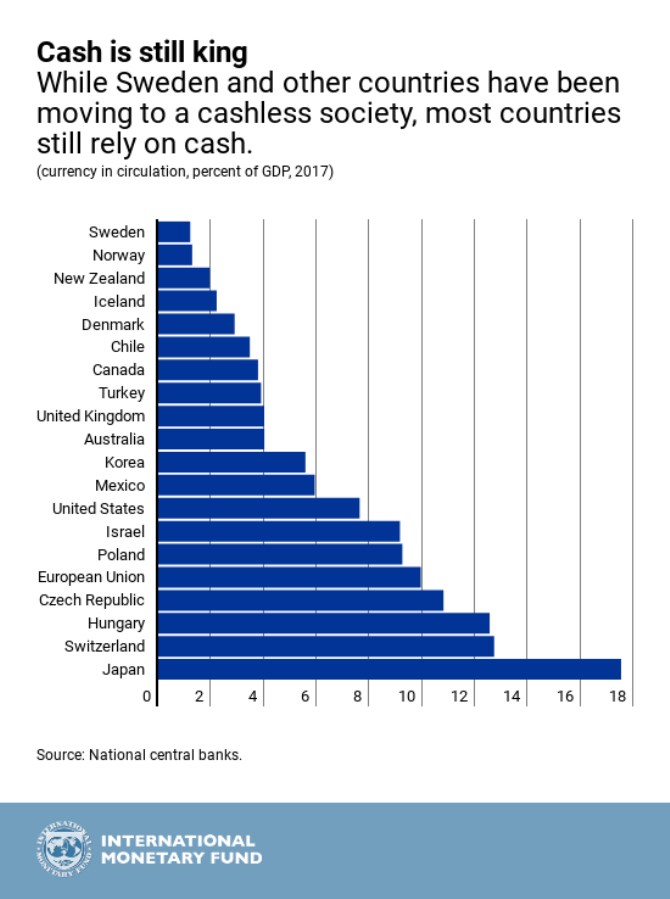

Nicméně v případě, že bychom chtěli sazby snižovat ještě níž, museli bychom podle MMF skutečně přejít na bezhotovostní ekonomiku. Takový krok by ale nebyl jednoduchý, což je zřejmé z následujícího grafu, který porovnává vybrané země podle objemu hotovosti (relativně k produktu). Země jako Švédsko či Norsko se přibližují bezhotovostní ekonomice, ale ostatní se stále znatelně spoléhají na hotovost:

Podle MMF by centrální banky mohly rozdělit monetární bázi na dvě části. První z nich by tvořila tradiční hotovost, druhou e-peníze, tedy elektronické peníze. K nim by se vztahovala klíčová sazba centrální banky a oba typy peněz by šlo směnit za daný kurz. Právě ten je pro celý plán klíčový, protože při posunu do negativních sazeb by zároveň musel klesat „kurz“ hotovosti relativně k e-penězům.

Pokud by tak centrální banka například oznámila 3% negativní sazby na 100 e-dolarů uložených v bance, zároveň by klesal kurz dolarů v hotovosti k e-dolarům, a to o 3 % ročně. Na konci roku bychom tak měli na bankovním účtu 97 e-dolarů. Nebo bychom je mohli z účtu na počátku roku vybrat a držet je ve formě 100 dolarů v hotovosti. Na konci roku bychom je ale byli schopni směnit jen za 0,97 e-dolarů.

Tento duální systém by tak umožnil pokles sazeb do záporu v případě, že by se dostavila recese a nevyvolala by vlnu zájmu o převod bankovních depozit do hotovosti. MMF dodává, že obecně by tak měly centrální banky volné ruce, možná negativa by pak bylo nutno posuzovat u každé země zvlášť.

Zdroj: MMF

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Akcie ve světě - hodnoty indexů

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- Akcie ve světě

- Akcie ve světě - grafy indexů

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Ali Daylami, BITmarkets

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla