Periferie je na tom už v některých ohledech lépe než jádro, platí ale za své banky

Liší se hospodářství zemí na periferii eurozóny stále významným způsobem od zemí jejího jádra? Tuto otázku si klade hlavní ekonom investiční banky Natixis, při hledání odpovědi porovnává několik základních makroekonomických ukazatelů a dochází k závěru, který může být pro mnohé překvapivý.

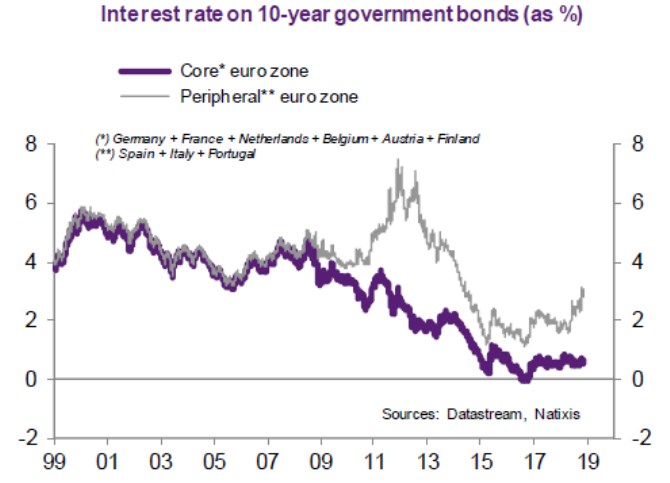

Artus připomíná, že po finanční krizi let 2008–2009 a následně po dluhové krizi v eurozóně trhy „přísně rozlišovaly mezi zeměmi jádra a zeměmi periferie“. Má takové rozlišování ale stále smysl? Následující graf ukazuje, že trhy věří v kladnou odpověď. Vývoj výnosů desetiletých vládních obligací zemí jádra na straně jedné a zemí periferie na straně druhé se totiž začal opět znatelně lišit a nachází se na nejvyšších úrovních za několik posledních let:

Artus porovnává externí solvenci obou skupin zemí, jejich fiskální pozici, zadlužení soukromého sektoru, ceny realit a situaci bankovního sektoru. A dochází k závěru, že periferie již obnovila svou fiskální solvenci a vnější solvenci. Stejně tak se jí podařilo snížit zadlužení soukromého sektoru pod úrovně pozorované v zemích jádra a na periferii také klesly ceny realit. Problémy ovšem stále přetrvávají v bankovním sektoru.

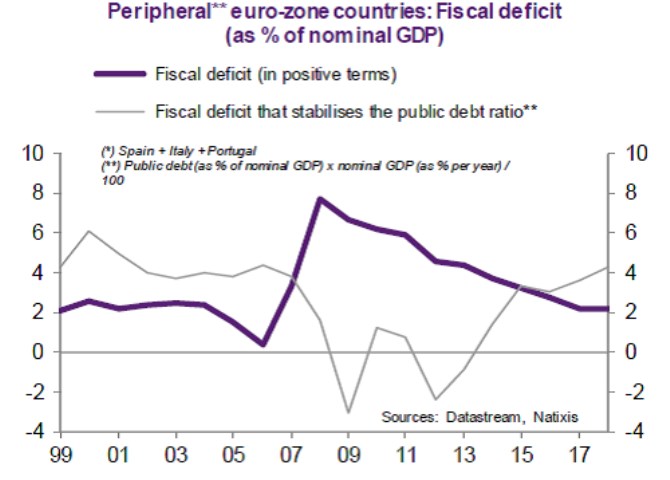

Druhý graf porovnává vývoj skutečných fiskálních deficitů zemí periferie jako celku s deficity, které by byly třeba na stabilizaci jejich míry zadlužení. Deficity skutečné převyšovaly ty požadované od roku 2007, mezera se ale postupně uzavírala a od roku 2015 se periferie jako celek dostává do stavu, kdy již její rozpočty zajišťují stabilizaci míry zadlužení či dokonce její pokles.

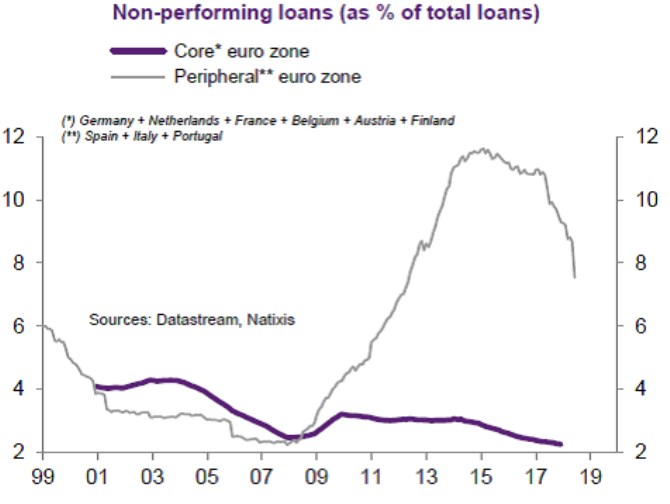

Pokračující tenze bankovního sektoru periferie Artus dokumentuje i posledním grafem, který ukazuje vývoj špatných úvěrů. I ten sice na periferii prudce klesá, ale stále se nachází vysoko nad standardem bank jádra. Rozšiřování spreadu mezi obligacemi zemí jádra a periferie je tak z tohoto pohledu opodstatněno zejména rozdílem v odolnosti a výkonem bankovních systémů obou částí eurozóny.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzovní lístek Česká spořitelna, Kurzovní lístky bank

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Okénko finanční rady

Iva Grácová, Bezvafinance

Nejlepší aplikace na správu financí v roce 2025: Získejte kontrolu nad svými penězi

Vojtěch Šanca, Delta Green

Tomáš Vrňák, Ušetřeno.cz

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku