Německý „kulový blesk“ a akcie energetik

Letošní výkony akcií RWE jsou znatelně lepší než to, co předvádí akcie E.ONu, to samé platí o tříleté návratnosti. Ale pokud se podíváme na pětileté, či desetileté zisky, jsou na tom obě energetiky hodně podobně. Tedy hodně mizerně. Není divu, šlo o sektor značně zkoušený strukturálními i cyklickými faktory. Včera jsem tu ale poukazoval na to, že u E.ONu se možná blíží lepší akciové časy. Dnes se podíváme na RWE.

Zatímco E.ON prošel v minulých letech značným scvrkáváním, o RWE to platí v mnohem menší míře. Tržby roku 2013 dosáhly úrovně 50 miliard eur, v roce 2017 42,5 miliardy eur. Investory ale jistě netěšil soustavný pokles schopnosti generovat hotovost. V roce 2014 firma na provozní úrovni vydělala 6,37 miliardy eur, v následujícím roce jen zhruba polovinu a loni byla na této úrovni hluboko v záporu. A po investicích prodělávala téměř 4 miliardy eur:

Zdroj: Morningstar

Zatímco na předchozích číslech se projevovaly i jednorázové položky, nyní jim budou naprosto dominovat, a to zejména kvůli složité transakci mezi RWE a E.ONem. Ten se stane majoritním akcionářem v Innogy. Její aktivity v oblasti obnovitelných energií spolu s těmito aktivitami provozovanými doposud E.ONem budou převedeny na RWE. Zrovna tak budou na RWE převedeny minoritní podíly E.ONu v jaderných elektrárnách Gundremmingen a Emsland a skladování plynu od Innogy. RWE se tak díky této akci kulový blesk mimo jiné stane třetím největším hráčem v oblasti obnovitelných energií v Evropě.

Management RWE si chválí výsledky dosažené v první polovině roku, ale podobně jako u E.ONu je z hlediska akcií rozhodující, jaká čísla bude firma vykazovat a kolik hotovosti bude generovat poté, co se usadí transformační prach. Podobně jako u E.ONu je tak podle mne přínosné utvořit si alespoň hrubý obrázek o tom, co by firma měla generovat, aby ospravedlnila svou současnou kapitalizaci, která se pohybuje na 10,4 miliardách eur.

Dejme tomu, že RWE v dohledné době najede na udržitelný růst ve výši 2 % ročně. Pak by na ospravedlnění kapitalizace musel začít s 270 miliony eur generovanými pro akcionáře. Jinak řečeno, z provozního toku hotovosti by mu po investicích musela zbýt tato částka, kterou by dával akcionářům, či odpovídajícím způsobem zhodnocoval (i třeba splácením dluhů). Víme, že historická čísla tu jsou pro odhad realističnosti této laťky jen málo platná. Ale přece jen investora možná trochu uklidní, či dokonce navnadí, že vyjma roku 2017 (kdy do provozního toku hotovosti znatelně řízl pracovní kapitál) dokázala firma tuto laťku překonat vždy a většinou bez problémů.

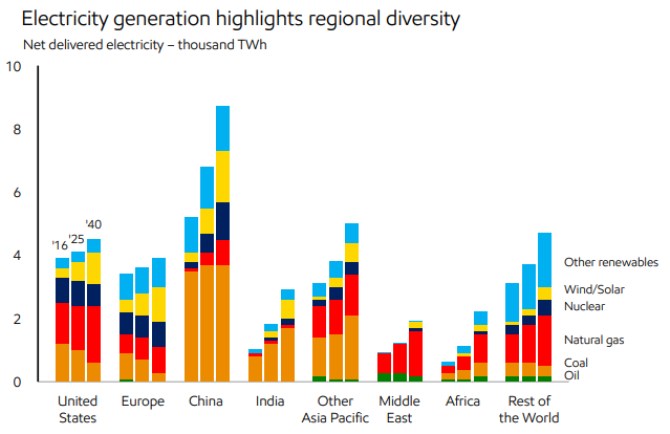

Pokud by volný tok hotovosti RWE dlouhodobě stagnoval (tedy žádný 2% růst), musela by firma místo 270 milionů eur na ospravedlnění kapitalizace vydělávat asi 0,5 miliardy eur ročně. Čímž se dostáváme k věci podstatné – jak to bude vypadat s německým, respektive s evropským energetickým trhem dlouhodobě. Jako hrubé vodítko si můžeme vzít následující obrázek od Exxonu. Ten samozřejmě popisuje jen jeden z možných scénářů, ale pokud by se realita blížila tomuto předpokládanému vývoji, pak by spotřeba a výroba elektřiny v Evropě dlouhodobě rostla.

Zdroj: Exxon

Pokud by pak netrval stav, kdy by za rostoucích objemů klesaly ceny elektrické energie, či přesněji řečeno marže, je snad rozumné předpokládat, že cash flow energetik nebude mířit dlouhodobě dolů. Jak naznačuje výše uvedené, i mírný růst a volný tok hotovosti převyšující znatelně 270 milionů eur ročně by pak byl základem znatelného růstu hodnoty a snad i ceny akcie na trhu. A samozřejmě naopak.

Jedním z hlavních rizik je tu i nadále politika a regulace. Německá energetika (a nejen ona) je totiž stále ve stavu, který můžeme považovat za zdánlivé, či parciální rovnováhy. V něm se střetává řada tlaků, včetně těch na odjadernění a zelenění na straně jedné a těch na spolehlivé a levné dodávky energie pro německý průmysl na straně druhé.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory