Kam investovat přebytečnou pětistovku? Aneb kouzlo složeného úročení!

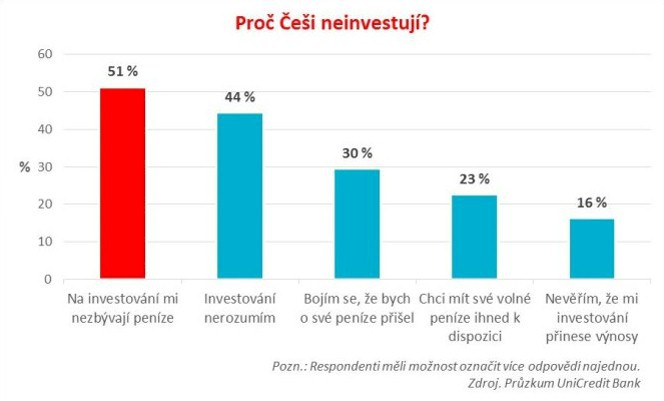

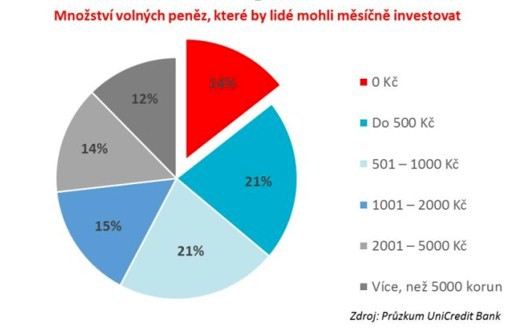

Před časem mě zaujal článek, ve kterém se psalo, že Češi nemají na investování dostatek prostředků a investicím nerozumějí. Text vycházel z průzkumu UniCredit Bank, v němž položili dotazovaným mimo jiné tyto dvě otázky: Proč neinvestujete? A kolik vám měsíčně zbývá volné hotovosti? Výsledky jsou přinejmenším zajímavé – většina lidí odpověděla, že na investování nemá peníze, případně investicím nerozumí. Na druhou otázku pak drtivá většina respondentů odpověděla, že jsou schopní si dávat stranou měsíčně alespoň 500 a více korun. Češi tak svým způsobem sami sebe obelhávají. Proč si to myslím?

Dávat

si část vydělaných peněz stranou, mít je rychle po ruce, a vytvářet si tak

finanční rezervu pro překonání nenadálých výdajů, je jednoznačně správná věc.

Bavme se teď ale o penězích, které Češi s rostoucími platy raději okamžitě

utratí, než aby si z nich vytvářeli rezervu nebo je investovali. Na první

pohled je to atraktivnější varianta, vždyť přece z investované pětistovky

měsíčně nemůže nic moc být.

S tímto tvrzením se dá částečně souhlasit. Pokud budu měsíčně investovat 500 korun, tak při šestiprocentním ročním výnosu budu mít po pěti letech jen necelých 35 000 Kč. Tedy o něco málo více, než je dnes jeden průměrný hrubý měsíční plat.

Kouzlo dlouhodobé investice

Zkusme ale tu samou úvahu provést na mnohem delším horizontu – třeba na třiceti letech. Najednou se dostáváme na částku skoro půl milionu a po 40 letech už máme dokonce téměř milion korun. Všimněte si, že zatímco čas investice se navýšil pouze o třetinu, její hodnota je téměř dvojnásobná. Právě v tom spočívá kouzlo složeného úročení v dlouhodobém horizontu.

Pokud tedy máte k investování jen malou částku měsíčně, není až tak otázkou do čeho a jak investovat, ale vaší hlavní otázkou by mělo být: Na jak dlouho? Odpovědí by pak mělo být ideálně na zajištění v penzi, anebo co nejdéle to půjde.

Přiložený graf znázorňuje, jak by se vyvíjela investice člověka, který by dával posledních 40 let měsíčně pět set korun do tzv. hodnotově orientovaných akcií (jde o bezpečnější část akciového spektra – reprezentováno indexem MSCI World Value USD, který byl přepočítán do CZK). I přes několik krizí, kterými si jeho investice prošla, včetně té před deseti lety, je výsledná hodnota investice skoro dva miliony korun.

Hledejte časem prověřené možnosti

A co si vybrat pro investici pěti set korun měsíčně? Není nic jednoduššího než nějaký časem prověřený fond, který tu byl už před několika krizemi, a pravděpodobně tu bude i po nich. V českých korunách bohužel nabídka není až tak široká, ale pro dynamičtější povahy se nabízí třeba NN Patrimonial Aggressive, který má i CZK třídu a v EUR existuje už od roku 1994 (v CZK od 2009). Když bychom opustili českou korunu a podívali se po fondech v eurech či dolarech, tak zde najdeme například BlackRock Global Funds – Global Allocation, který má v USD historii od roku 1997 nebo Templeton Global, který tu je v USD od roku 1991. Zajímavým řešením by také mohl být NN Patrimonial Balanced, který tu s námi je v EUR třídě už roku 1977, a to už je nějaká řádka let a od založení svým klientům přináší v průměru okolo 4,76 procenta ročně.

Řekl bych, že vše podstatné bylo už výše řečeno, a moc argumentů běžného Čecha, proč neinvestuje, nám tak nezbývá… První důvod (nedostatek peněz) vyvrátili Češi sami v průzkumu, na druhý důvod (že investicím nerozumějí) je odpověď jasná – investicím rozumět nemusíte, stačí, když si vyberete prověřený fond a portfolio manažer vše bude řešit za vás. Bojíte se, že o své peníze přijdete? Ano, krátkodobě investice kolísají a pravděpodobně za váš život přijde ještě mnoho krizí. Pokud ale investujete pravidelně a na dlouhou dobu, tak je spíše nebezpečné držet peníze nezainvestovatné, protože ztrácejí na hodnotě vlivem inflace. Potřebujete mít peníze k dispozici? Tak proč si místo fondu uzavíráte stavební spoření, termínované vklady a podobně, kde jsou peníze uzamčené na pevně stanovenou dobu? V rámci fondu máte většinou peníze k dispozici během pár dní.

Více prostředků – více možností

Výše zmíněné fondové řešení jsou vhodné v podstatě pro kohokoliv s investicí od 500 korun měsíčně výše. Pokud se řadíte ke skupině lidí, kteří mají měsíčně k dispozici více než 5000 korun a z nějakého důvodu nechcete využít těchto fondů, tak máte možnost si namíchat portfolio fondů dle sebe (případně ve spolupráci s vaším finančním poradcem). V takovém případě ale musíte dobře vyřešit výběr jednotlivých fondů a měli byste, ať už sami nebo s investičním odborníkem, sestavení portfolia věnovat více času – může se stát, že nějaký sektor nebo stát už bude investičně nezajímavý a bude potřeba z portfolia vyřadit. Zatímco v rámci výše zmíněných fondů to za vás udělá portfolio manažer, tak v rámci vlastního portfolia na to budete muset myslet vy sami anebo váš poradce.

Pro vyšší pravidelné investice může být zajímavá také možnost investovat do ETF fondů, které mají zpravidla nižší náklady než klasické podílové fondy, ale mají i své stinné stránky jako například to, že „tupě“ kupují vybraný index a neřeší, zda dané společnosti jsou nebo nejsou investičně zajímavé, zda se jim daří anebo ne.

V diskusích pod články často čtu, že optimální volbou je nakupovat si přímo akcie, kryptoměny a další aktiva. Ale ruku na srdce – kolik času stojí hledání toho správného cenného papíru, nehledě na transakční náklady? Opravdu je to vhodná alternativa pro oněch 44 procent lidí, kteří tvrdí, že akciím nerozumějí? Neuvážené nákupy jednotlivých akcií vás mohou snadno připravit o podstatnou část vašich úspor. A rozhodně nejdou s pár tisícovkami dělat každý měsíc za rozumné transakční náklady – poplatky ukrojí z vašich peněz příliš velkou část.

Jiří Pech, investiční analytik společnosti Broker Trust

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Složené úročení kalkulačka

- Kam investovat přebytečnou pětistovku? Aneb kouzlo složeného úročení! - Diskuze, názory, doporučení a hodnocení

- Kam investovat přebytečnou pětistovku? Aneb kouzlo složeného úročení!

- Kam investovat přebytečnou pětistovku? Aneb kouzlo složeného úročení!

- Kouzlo pravidelných investic aneb jak funguje složené úročení?

- Trampoty investora aneb kam investovat na finančních trzích v roce 2015

- Nedoceňovaná síla složeného úročení

- Je význam složeného úročení přeceňovaný?

- Zelené investice, robotika nebo americké top firmy? Poslechněte si, jak zajímavě investovat volné peníze už od pětistovky měsíčně

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada