Eurozóna se umí s krizemi vypořádat velmi dobře. Jenže zabránit jim nedokáže

Hlavní ekonom francouzské banky Natixis zřejmě nepatří mezi eurooptimisty. Hned v úvodu své nové analýzy tvrdí, že „absence federalismu a mobility kapitálu mezi jednotlivými zeměmi eurozóny budou i nadále vyvolávat krize“. Problémem měnové unie přitom podle něj není to, že by se se vzniklými krizemi neuměla vypořádat, ale to, že jim neumí předem zabránit a ony vůbec vznikají.

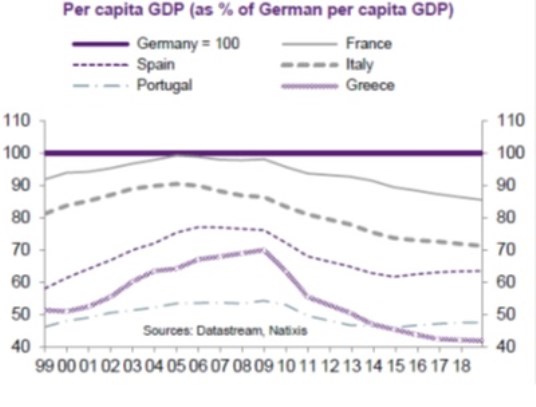

Ony krize jsou podle Patricka Artuse jak politického, tak finančního rázu. Ty první vznikají z důvodu utlumeného růstu hospodářství, kvůli kterému trpí životní standard v řadě evropských zemí a rozšiřuje se mezera mezi bohatšími a chudšími státy. Zřejmý je tento vývoj z následujícího grafu, který porovnává produkt na hlavu ve vybraných zemích eurozóny relativně k produktu německému. Zatímco před poslední finanční krizí se dalo hovořit o celkové příjmové konvergenci, po krizi se tento trend opět zlomil a země jako Francie, Řecko či Itálie jsou na tom nyní v tomto ohledu hůř než na konci devadesátých let:

Finanční krize mají podle Artuse základ v rostoucích rozdílech v hospodářství jednotlivých zemí eurozóny kombinovaných s národní fiskální politikou a zadlužováním. Tato kombinace „dává prostor pro útoky spekulantů“. Ty by naopak eliminovalo vydávání společných eurodluhopisů. Tímto směrem se ale vývoj neubírá a eurozóna namísto toho „vytvořila obranu proti nevyhnutelným krizím“.

Hlavními obrannými nástroji jsou nákupy aktiv Evropskou centrální bankou, Junckerův plán na podporu ekonomického růstu, program ESM, který poskytuje pomoc zemím v problémech, a systém TARGET2, který zajišťuje dostatečný přesun likvidity mezi jednotlivými členskými zeměmi eurozóny.

„Eurozóna ale nebyla schopna provést institucionální reformy, které by krizím předem zabránily. Mezi ně by patřil společný rozpočet a eurodluhopisy,“ tvrdí Artus. Alternativou by mohla být obnovená důvěra věřitelských zemí směrem k zadluženějším státům eurozóny, která by umožnila financování jejich investičních projektů. Jenže ani tuto důvěru se obnovit nepodařilo a mobilita kapitálu v eurozóně je tak na bodu mrazu. Projevuje se to zejména tím, že nadměrné úspory Němců a Nizozemců již nefinancují projekty na periferii, což se negativně projevuje na potenciálu celé eurozóny.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz