Nahradí Google s Amazonem naše životní pojišťovny?

Budou o nás v budoucnosti pojišťovny, technologické společnosti a zdravotnická zařízení sbírat online data o našem zdravotním stavu? Co to přinese pojišťovnám a co samotným klientům, to se dočtete na níže uvedených řádcích.

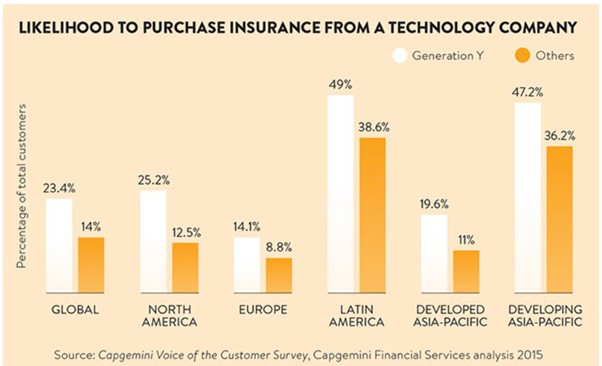

Celosvětově, téměř čtvrtina populace označovaná jako „generace Y“ připouští koupi pojištění od technologické společnosti. V Latinské Americe toto číslo atakuje hranici 50 %. V Evropě, kde jsme více zvyklí na mramorové paláce pojišťoven, je poměr lidí ochotných pojistit se u „tech“ společnosti výrazně nižší, 14,1 % (celkově platí, že čím vyspělejší ekonomika a delší tradice finančního trhu, tím menší je ochota pojišťovat se u technologické společnosti).

Proč dobývat rozdělený trh?

Proč je pro technologické společnosti zajímavý obor plný regulí? Tyto firmy jsou schopny výrazně lépe pracovat s osobními daty svých klientů, což jim pomáhá při cenotvorbě, prevenci a úpravě pojistných podmínek. Brzy by dokonce nemusely být výjimkou smlouvy životního pojištění s podmínkami na míru.

Pravděpodobnost koupě pojištění od technologické společnosti

Zdroj: http://www.genre.com/knowledge/blog/the-future-of-insurance-why-life-insurers-must-adapt-en.html

Prevence díky datům z Vašeho mobilního telefonu

Studie „Life insurance 2020: Competing for a future“ z dílny poradenské firmy PwC naznačuje, jak by technologie mohly pomoci poskytovatelům životního pojištěním s produktovými změnami i vypořádáváním pojistných událostí. Patří sem například:

- analýza zdravotního stavu z lékařských záznamů za pomoci umělé inteligence, ať už za účelem stanovení ceny životního pojištění či přesnějšího určení diagnózy

- sběr dat z inteligentních doplňků, jako jsou hodinky, fitness náramky či „obyčejné“ chytré telefony (získat takto lze např. informace o stavu kloubních implantátů s čipem, krevním tlaku, stavu zraku, sluchu apod.)

Zároveň, díky tomu, že technologické společnosti mají de facto „online“ data o zdravotním stavu svých klientů, mohou jim ve spolupráci s ošetřujícím lékařem navrhnout vhodná preventivní opatření a tím snížit např. vznik civilizačních chorob, což by mělo výrazně pozitivní dopad na sumu vypláceného pojistného plnění.

Podle průzkumu PwC, pouze 32 % životních pojišťoven či penzijních fondů plánuje investice do stávající IT infastruktury a analytických dat. Zdá se, že zavedené pojišťovny si nechávají dobrovolně ujet vlak a bez boje tím postupně přenechávají trh dravým technologickým společnostem.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla