Dolarový svět

Greg Ip, hlavní ekonomický komentátor The Wall Street Journal, ve své analýze popsal zdánlivou záhadu, proč má politika Federálního rezervního systému a posléze kurz dolaru a jeho úrokové sazby tak zásadní vliv i na velmi vzdálené ekonomiky, které se Spojenými státy propojují pouze relativně omezená přímá pouta. Například taková Argentina ze Spojených států dováží pouze 15,4% svých celkových importů, přesto růst sazeb amerických desetiletých vládních dluhopisů o cca. 0,25% a následné mírné posílení dolaru vyprovokovalo natolik rozsáhlý výprodej argentinské měny, že její centrální banka byla nucena zvýšit svoji základní sazbu o celých 12,75% a obrátit se na MMF.

Odpověď je poměrně jednoduchá: dolarizace globální ekonomiky. (Nejen) rozvojovým ekonomikám pravidelně chodí dolarové faktury i odjinud, než ze Spojených států - celkem 87,6% Argentinských importů je fakturováno v dolarech, zdaleka nejde pouze o ropu a podobné komodity, jedná se i velkou většinu “běžného” zboží, obdobný obrázek platí i pro další ekonomiky - Turecko 60%, Indonésie 80%, Japonsko (které rozhodně nespadá do kategorie “rozvojová země”) 71%. Kromě toho jsou v dolarech denominovány citelné objemy vládních a korporátních dluhopisů, takže případné oslabení těchto měn vůči dolaru znamená pro tyto ekonomiky růst jejich dluhového břemene. Silnější dolar a vyšší sazby tudíž sice znamenají pro značnou část světa rostoucí poptávku ze Spojených států, cenou za to jsou ale bobtnající dluhy, vyšší sazby a dražší dovozy.

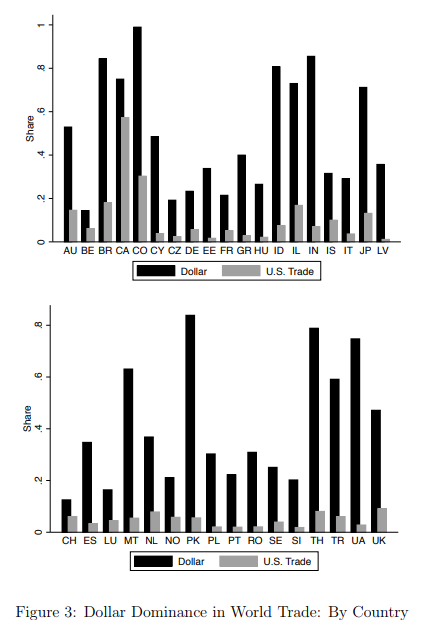

Graf ukazuje podíl dolarových plateb na celkových importech jednotlivých zemí (černě) a srovnává jej s podílem importů ze Spojených států. Na tomto grafu je zřetelně vidět síla eura. Státy eurozóny a na ně navázané ekonomiky jako Česká republika, Maďarsko či Švýcarsko vykazují podstatně menší podíl dolaru na celkových importech. “Jazykem” jejich mezinárodního obchodu je totiž převážně euro. To je něco, co se ostatním velkým ekonomikám, jako je Japonsko (71%), Spojené království (50%) či přes všechen humbuk Čína, nepovedlo. Většina jejich zahraničního obchodu je stále fakturována v dolarech, či v menším měřítku v eurech.

David Navrátil, Jan Žemlička

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory