Pozor na dobře míněné šťouchací limity - ať ve fiskálu nebo třeba u bankovních produktů

Ve vícero oblastech ekonomického života mají lidé nebo instituce sklon dělat věci, které by se z nějakého úhlu pohledu dělat neměly. Jednou možností, jak s takovým ekonomickým hříšnictvím bojovat, je stanovit limity, za které by daná domácnost nebo instituce neměly jít.

Nedávno vyšel v rámci Working Papers Mezinárodního měnového fondu paper (Eyraud a kol. IMF SDN 18/04), který se zabývá fiskálními pravidly, tedy různými typy limitů pro vládní utrácení. Konkrétně například u limitu na vládní rozpočtový deficit tato studie skutečně statisticky ověřila zamýšlený příznivý efekt: tedy že v zemích, které mají sklon k deficitům přesahujícím limit, se díky zavedení

limitu průměrná velikost deficitu sníží, tj. skutečné deficity se zmírní, přiblíží se k limitu jaksi „zdola“.

Bohužel však paper ukazuje, že tato magnetická síla funguje i na opačné straně: v zemích, které mají sklon k deficitům mírnějším než je limit, nebo dokonce k přebytkům, se průměrné saldo po zavedení limitu zhorší, tj. přiblíží k limitu shora.

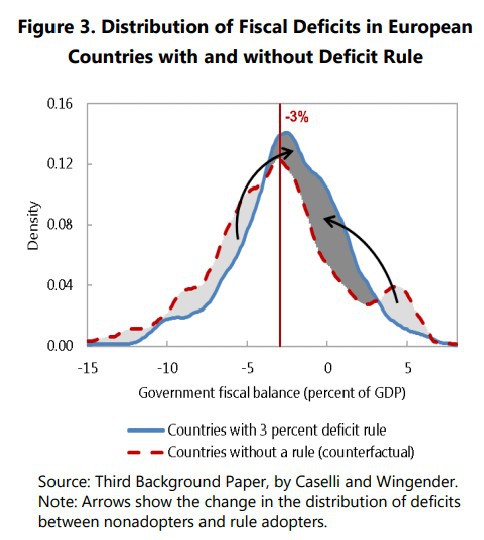

Následující graf zachycuje tento magnetický efekt konkrétně pro země EU, u kterých platí limit na rozpočtový deficit ve výši -3 % HDP. Onen příznivý efekt je znázorněn šipkou v levé části grafu (přijetím limitu se hříšníci aspoň trochu polepšili); nepříznivý efekt šipkou vpravo (dříve opatrným hospodářům se po vyhlášení limitu morálka zhoršila). Je to asi jako když máte doma dva školáky a oběma dáte za úkol nedostávat známky horší než dvojky: ten, který dosud nosil trojky, se asi polepší, ale tomu, který nosil jedničky, se prospěch možná naopak zhorší.

Poučení je jasné: limit na rozpočtový deficit stanovujme vládám pokud možno tak, aby nebyl volnější, než bývá v dané zemi dosavadní skutečnost. Fiskální pravidla jsou tak nejspíš jednou z oblastí, kde celoevropská harmonizace není dobrý nápad.

Tím ale příběh problémů s dobře myšlenými limity nekončí. Podobný napůl nežádoucí magnetický efekt byl pozorován třeba i u tzv. minimální splátky dluhu z kreditní karty. Jde o dolní limit na výši splátky tohoto dluhu. Vydavatel kreditní karty vás musí o výši tohoto limitu informovat.

Původní myšlenka byla dobrá: stanovme dlužníkům minimální částku, kterou musejí každý měsíc věnovat na splácení svého karetního dluhu, aby se v tomto dluhu neutopili. Těm, kteří by jinak spláceli méně, tento limit jistě pomáhá nedostat se do dluhové pasti.

Na druhou stranu ale výzkum před časem ukázal, že mnohým z těch, kdo by bez uvedení tohoto limitu spláceli víc, se tato splátková kázeň zhorší. Zřejmě si řeknou něco ve smyslu „Proč bych splácel víc než to minimum? Jistě je stanoveno jako jakási rozumná výše splátky.“

Jde tak o příklad velmi častého a často i využitelného jevu nazývaného v behaviorální ekonomii jako nudge; v češtině se obvykle jako překlad používá slovo „šťouch“. Zatímco obecně je v praxi snaha využívat nudge k posouvání lidského rozhodování žádoucím směrem, ve výše uvedených případech jde o (neúmyslné) posouvání směrem nežádoucím.

Při stanovování dobře míněných minim nebo maxim bychom tedy měli být velmi opatrní, případně s velkou pečlivostí vysvětlit cílové skupině, co si o daném limitu (ne)má myslet a kdy se jím (ne)má řídit.

<br>

Michal Skořepa. Jan Žemlička

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Bankovní účty plátců daně z přidané hodnoty (DPH)

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Náhrada mzdy za karanténu nebo nemoc v roce 2020 - Kolik peněz dostanete za prvních 14 dnů?

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Pozor na dobře míněné šťouchací limity - ať ve fiskálu nebo třeba u bankovních produktů

- Pojišťovny inovují produkty. Ruší limity nebo snižují spoluúčast

- Tak kdopak je teď na řadě? Co třeba FRANCIE, ať se to trochu pohne

- Pozor, ať nepřijdete o peníze. Toto musíte stihnout do konce roku

- MPO: Do roku 2014 prolomení limitů těžby nechystáme, pak ať se řídí dohodou firem a majitelů pozemků

- Pimco: Před Evropou se mějte na pozoru, ať roste jakýmkoli tempem

- Prodáváte nemovitost? Pozor ať vám právní vady nesníží její cenu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla