Skončí oživení globální ekonomiky růstem sazeb, který spustí dluhovou krizi?

Společnost Pimco už za dob, kdy v ní vládl „dluhopisový král“, ráda přicházela s novými koncepty. Mimo jiné tak v pokrizových letech začala hovořit o novém normálu, který později trochu překřtila, ale princip zůstal nezměněn: Pohybujeme se v novém prostředí, které sebou kvůli řadě dlouhodobých faktorů nese pomalejší tempo reálného a nominálního růstu a také nižší sazby (reálné a nominální a to jak ty skutečné, tak rovnovážné). V jedné ze svých posledních analýz Pimco zauvažovalo nad tím, jak na sebe pasuje ne zrovna radostný dluhový vývoj ve světě a právě nověnormálový scénář vývoje v globální ekonomice.

Zhruba od poloviny roku 2016 trvá neobvykle silné a synchronizované globální oživení (které až nyní začíná mít trhliny v Evropě). Není tudíž divu, že relevance nového normálu začíná být některými zpochybňována. Nicméně Pimco si stojí na svém a poukazuje na to, že řada nověnormálových faktorů je stále ve hře. Mezi ně patří zejména geografický vývoj ve světě, který na jednu stranu snižuje potenciální výkon ekonomiky. A na stranu druhou by v této fázi vývoje měl zvyšovat touhu spořit – tudíž oslabovat poptávku (v ještě delším než dlouhém období by jí ale měl posilovat tak, jak budou důchodci své úspory čerpat).

Před časem jsem tu poukazoval na to, že dluhy sice rostou, ale tíha spojená s dluhovou službou (měřená relativně k příjmům) je nyní naopak na mimořádně nízkých úrovních. Příčinou jsou samozřejmě zejména nízké sazby, které snižují úrokové náklady. Z hlediska udržitelnosti a možných krizí je tedy klíčové, nakolik jsou sazby taženy dolů „uměle“ politikou centrálních bank a nakolik je jejich pokles přirozeným důsledkem pomalého pokrizového růstu (jinak řečeno, nakolik je dán poklesem sazeb přirozených, neutrálních).

Já sám určitě nepatřím do tábora zkázopravců, kteří tvrdí, že sazby jsou drženy dole uměle neadekvátní politikou centrálních bank. Podle mne dává daleko větší smysl interpretace, která hovoří o dlouhodobém přebytku globálních úspor nad poptávkou po nich. Takový stav tlumí ekonomický růst (což tlačí dolů příjmy a ztěžuje dluhovou službu), ale zároveň snižuje sazby (což působí opačně a zatím je tento efekt dokonce silnější). Co se ale stane, pokud bude ekonomické oživení sílit a s ním půjdou nahoru i sazby?

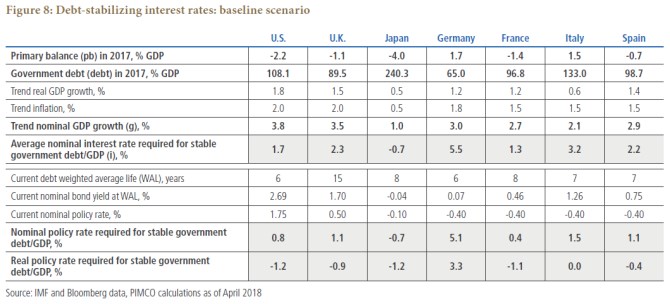

Někteří zkázopravci varují, že pokud sazby nezůstanou dole donekonečna, přijde dluhová krize. Taková varování ale většinou ignorují onen vztah mezi sazbami a růstem. Relevantní by byla pouze v případě, kdy by růst sazeb svým negativním efektem zdaleka převýšil pozitivní dopad růstu ekonomiky a příjmů. Odhadovat, kam se přesně vývoj vydá, je cvičením pro celé analytické týmy, já se zde mohu vrátit k Pimcu, které tuto práci skutečně vykonalo ve formě následující úvahy. Jeho ekonomové použili jednoduchý vztah, který říká, že změna míry vládního zadlužení je dána výší průměrných sazeb u dluhu „i“, nominálním růstem HDP „g“, výší dluhů a primární rozpočtovou bilancí „pb“ (bilancí rozpočtu před platbou útokových nákladů): změna poměru dluhu k HDP = ( i - g ) x dluhy – pb.

Na základě tohoto vztahu Pimco určilo, jaké mohou být sazby, aby se míra zadlužení neměnila – stabilizovala. Výsledky jsou shrnuty v následující tabulce. Spojené státy by v základním scénáři utáhly průměrnou sazbu u svých dluhů ve výši 1,7 %, což by mělo znamenat, že Fed by mohl sazby zvedat jen na 0,8 %. Nejvíce utáhne Německo: průměrné sazby dluhu ve výši 5,5 %, ale dost také Itálie (3,2 %) a to zejména díky její vysoké primární bilanci (první řádek), která více než vyvažuje vysoké dluhy (druhý řádek) a relativně nízký potenciální růst (pátý řádek). Nejzranitelnější je z tohoto pohledu Japonsko, které nedokáže stabilizovat svůj dluh při růstu průměrných sazeb u dluhu nad záporných 0,7 %. Dolů jej táhne vše od primární bilance přes výši dluhů až po nízký potenciál.

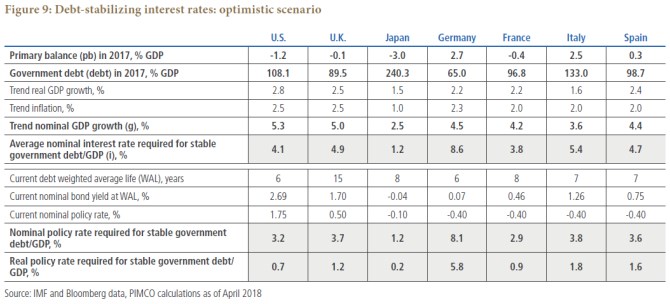

Nejde samozřejmě o dokonalý nástroj, ale svou hodnotu má. Ukazuje, že při daných rozpočtových bilancích a potenciálním růstu tu většinou velký prostor pro dlouhodobou stabilizaci, či dokonce znatelné snižování dluhů neexistuje. Sazby by totiž musely být na hodně nízkých úrovních - reálné sazby centrálních bank by se musely s výjimkou Německa pohybovat znatelně v záporu, či na nule. Na druhou stranu to ještě ani zdaleka neimplikuje krizi. Konec konců, může nastat i optimističtější vývoj – potenciál se zvedne, zlepší se primární rozpočtové bilance a reálné sazby slučitelné s dluhovou stabilizací se posunou znatelně nad nulu – viz druhá tabulka. A to je asi to hlavní, co dnes chci sdělit: Nepropadejme ani zde extrémům, tedy ani uvažování ve stylu „zdroje jsou a dluhy se nemusí platit“, ani ve stylu „krize už je za rohem“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Žádost o příspěvek na bydlení: formulář, které dokumenty potřebujete

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Zvláštní sazba daně, § 36 - Zákon o daních z příjmů č. 586/1992 Sb.

- Úrokové sazby ČNB

- Svět - státy světa a jejich ekonomika

- Skončí oživení globální ekonomiky růstem sazeb, který spustí dluhovou krizi?

- Na summitu G20 se bude řešit globální ekonomika, opatření k růstu i dluhová krize eurozóny

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.