Dnes diktuje Draghi

Hlavní událostí tohoto týdne je dnešní zasedání Evropské centrální banky. Očekávání jsou nastavena poměrně střídmě. Guvernér Draghi se pravděpodobně opět opře o důvěru ECB v budoucí růst inflace, v otázce utahování měnové politiky, konkrétně programu kvantitativního uvolňování, však bude opatrnější.

I přesto, že eurozóna v posledních měsících zažívá evidentní ekonomické zpomalení, které naznačují nejen tvrdá, ale i měkká data, naladění ECB by to, alespoň naoko, nemělo nikterak výrazně změnit. Nové prognózy si sice ještě nedočkáme, Draghi však pravděpodobně zopakuje, že rizika výhledu zůstávají vyrovnaná, byť centrální banka sleduje například zpomalení předstihových indikátorů. V jejím hledáčku by pak rovněž měla zůstat i geopolitická rizika a především ta v oblasti mezinárodního obchodu.

Řeč by mohla přijít i na otázku eura. Jak uvedl zápis z březnového zasedání, právě potenciál silného kurzu je v rámci Rady guvernérů považován za možný protiinflační faktor, který je z části umocněn působením některých vnějších faktorů jako například strachem z obchodní války. Draghi pak již dříve označil volatilitu eura jako zdroj určité nejistoty.

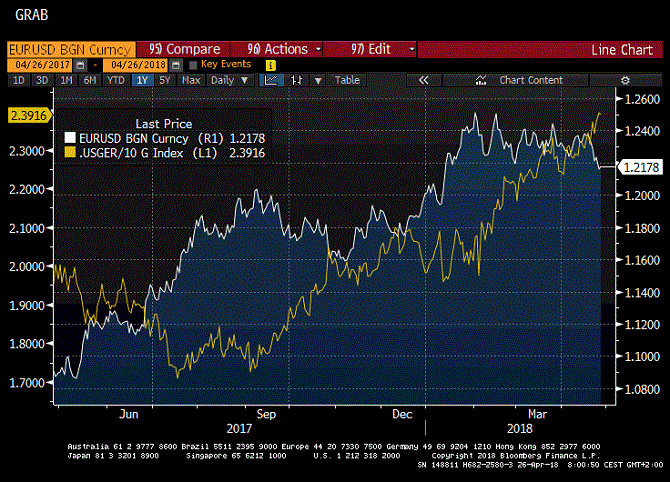

Pokud se zaměříme na vývoj společné evropské měny, vůči dolaru od březnového zasedání oslabila o necelé půlprocento. To bylo v posledních dnech dáno především fundamenty podporujícími dolar, jako je inflační očekávání projevující se v predikci rychlejšího vývoje úrokových sazeb, a tedy i výnosů dluhopisového trhu. Podobný scénář jsme pozorovali i u nominálního efektivního kurzu, který euro poměřuje vůči koši měn 19 hlavních obchodních partnerů. Jeho vývoj se od posledního setkání ECB nesl ve znamení oslabení, a to až pod průměrnou hodnotu letošního roku kolem 99,57 bodů.

Ve srovnání s prvním čtvrtletím tak vidíme, že se euro posunulo k mírně slabším hodnotám. Stále však nejde o situaci, kdy by vývoj kurzu mohl být označen za možné proinflační riziko, které by ECB vzhledem k doposud pokulhávající inflaci nemuselo být natolik proti srsti. Draghi – a jeho případný komentář (v podstatě slovní intervence) – tak bude mít celkem těžkou práci, pokud bude chtít evropskou měnu oslabit. Potenciální dezinflační působení kurzu eura je totiž aktuálně vykompenzováno například růstem cen komodit, především ropy. Nominální efektivní kurz pak i přes všechny komentáře ze strany ECB nezaznamenal žádný výraznější výkyv k slabším úrovním, který by mohl popohnat tempo růstu cen, tudíž by i případná slovní intervence Maria Draghiho nemusela mít jakýkoliv dlouhodobější dopad.

Vedle toho budou trhy pečlivě sledovat, zda se šéf ECB jakkoliv zmíní o procesu utahování měnové politiky. Poté, co banka v březnu ze svého forward guidance vypustila možnost zvýšení objemu čistých nákupů aktiv, se spekuluje o jeho ukončení, a to jak z hlediska způsobu i načasování. Vzhledem ke všem faktorům nečekáme, že by Draghi byl v tomto směru jakkoliv konkrétní, především co se týče načasování. V základním scénáři by mohl naznačit, že ECB počítá s ukončením QE až později v tomto roce, přičemž tento krok by neměl být náhlý.

V rámci našich očekávání pracujeme s verzí, kdy ECB bude čisté nákupy provádět až do prosince s tím, že měsíční objem bude postupně snižován z aktuálních 30 miliard euro. Pokud by byl ekonomický vývoj eurozóny oproti prognóze horší, mohlo by dojít i na prodloužení QE až do dalšího roku, které by rovněž mělo být spojené s postupným snižováním objemu. Tyto scénáře však Draghi dnes s nejvyšší pravděpodobností nezmíní. Jako nejbližší termín, kdy by ECB mohla naznačit další vývoj, se jeví červen, případně červenec. Tehdy již bude k dispozici nejen nová prognóza, ale i data z průběhu druhého čtvrtletí, která by ještě více dokreslila lepší/horší kondici evropské ekonomiky.

Od konce QE se pak bude odvíjet i očekávání trhu ohledně sazeb. Je téměř jisté, že letos se hiku nedočkáme. ECB by se do první akce měla, alespoň podle predikce, která je součástí forwardu sazby EONIA (overnight sazba vycházející z váženého průměru mezibankovních sazeb v eurozóně), vrhnout v říjnu 2019. Pro tento termín, který bude zároveň posledním termínem Draghiho jakožto guvernéra ECB, trh počítá se zvýšení sazeb o 25 bazických bodů.

Z hlediska aktuálního dění na devizových trzích, během středy jsme byli svědky zpevnění dolaru vůči euru k hranici 1,216 EURUSD, což je jeho více než tříměsíční maximum. Hlavním motorem tohoto trendu posledních dní zůstávají rostoucí výnosy, které reflektují jednak vyšší inflační očekávání, a tedy i možnost rychlejšího zvyšování úroků ze strany Fedu. Svou roli pak sehrává i úprava některých pozic před dnešním zasedání ECB.

Asi nejlépe situaci investorů rozhodujících se mezi eurem a dolarem reflektuje spread výnosů 10letých amerických dluhopisů, které se poprvé od ledna 2014 přehouply nad psychologickou hranici 3 %, a jejich německého ekvivalentu. Podle dat agentury Bloomberg bylo tento týden dosaženo nového historického rekordu dosahujícího více než 2,39 procentních bodů.

Aktuálně se dolar vůči euru obchoduje na 1,217 EURUSD. Během dne by se kurz měl pohybovat v rozmezí 1,214-1,229 EURUSD.*

Dění na euru se v tomto týdnu projevilo i na měnách regionu střední a východní Evropy. Koruna během úterý oslabila až na více než měsíční minimum, přičemž včera se držela kolem hranice 25,46 za euro. V neprospěch jejího posílení hraje nejen absence klíčových dat, ale i rozplývající se vidina možnosti brzkého zvýšení sazeb České národní banky.

Tento pohled podporují především komentáře členů bankovní rady ČNB. Po Markovi Morovi a Tomáši Nidetzkém promluvil Vojtěch Benda. Ten v nedávném rozhovoru pro agenturu Reuters uvedl, že rizika prognózy jsou aktuálně spíše proinflační. Důvod k tomu, aby byly sazby zvýšeny, však nevidí. V tomto směru totiž dobře zafungoval kurz, tudíž není potřeba s utahováním spěchat.

„Momentálně asi ten důvod úplně nevidím, protože podle mě v předchozích měsících došlo k poměrně svižnému zpřísnění měnových podmínek, které momentálně, pro ty nejbližší měsíce, asi odpovídá nastavení, které bych si představoval, a rizika vidím spíše do budoucna,“ řekl Benda.

V tuto chvíli tak počítá se scénářem, kdy by další úrokový hike měl přijít až na konci letošního roku. Pravdou však je, že v tomto směru by, mimo jiné, mohla do hry vstoupit i již zmiňovaná politika ECB. „Pokud by měla zůstat měnová politika ECB nadále výrazně uvolněná, jde o faktor, který by pro naši centrální banku představoval jeden z důvodů, proč nelze výrazně zpřísňovat měnovou politiku prostřednictvím úrokových sazeb,“ upozornil centrální bankéř.

Dnes se již žádných komentářů ze strany rady ČNB nedočkáme, jelikož se centrální banka ponořila do karantény. Příští událostí tak bude až květnové měnověpolitické zasedání, které se odehraje ve čtvrtek 3. května,.

Aktuálně se koruna obchoduje na 25,46 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,45 až 25,49 EURCZK, ve dvojici s dolarem zase od 20,77 až 20,99 USDCZK.*

*Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory