Obavy z inflačního šoku jsou značně přehnané

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

- Obavy z inflačního šoku vedly ke včasné korekci

- Někteří lidé se obávají, že kvantitativní uvolňování by mohlo v konečném důsledku vést k hyperinflaci

- To však nedává smysl – inflace se nikam nežene!

Vše začalo 2. února zveřejněním znepokojivě vysoké úrovně růstu amerických mezd (meziročně o 2,9 %) a zveřejněním vyšších než očekávaných lednových výsledků amerického CPI (meziročně o 2,1 %). Trh zažil krátkodobou paniku vyvolanou obavami, že inflační šok donutí Fed k upevnění monetární politiky rychleji, než se dříve předpokládalo. Do určité míry představuje obava z inflačního šoku skvělý důvod na korekci trhu v pravý čas. Jak jsme uvedli v předchozí analýze, podle většiny měřítek, včetně indikátorů Warrena Buffeta a Hussmana, se nadhodnocení amerického trhu blíží úrovni 2000.

Přesto obava z inflačního šoku nepředstavovala jen výmluvu, skutečně odrážela víru, kterou po několik let vyjadřuje skupina investorů, že kvantitativní uvolňování by mohlo vést k hyperinflaci (občas tomu říkáme kečupová teorie inflace). Proto se v prvních únorových týdnech začali investoři ptát, jak mají svá portfolia před rostoucí inflací ochránit. Začali se zajímat o akcie, které jsou obvykle poměrně odolné, například společnosti poskytující luxusní zboží nebo zdravotní péči, které obvykle díky svému dominantnímu postavení na trhu dokáží předat inflaci svým zákazníkům.

Je to naprostý nesmysl! Není pochyb, že obavy z inflačního šoku jsou výrazně přehnané. Inflace se nikam nežene. Ve srovnání s předkrizovou úrovní zůstane stále poměrně nízko.

Podívejme se na údaje o americké inflaci podrobněji.

Klíčová inflace se uvádí meziročně na 1,8 %, což je stejná úroveň jako minulý měsíc i jako minulý rok. Globální inflace byla na 2,1 %, což je jen o 0,1 % nad cílovou úrovní. Tento malý rozdíl skutečně nic neznamená. Dá se částečně vysvětlit silnějšími výsledky v elektronice, dopravě a zdravotní péči, ale také tím, že CPI je výrazně ovlivněn vyššími cenami ropy. Připomínám, že náhlý vzestup není nic nového. Začátkem roku 2017 výrazně vzrostla americká inflace, která pak na zbytek roku zmizela. Zatím nic nenaznačuje, že by současná inflace měla přetrvat do následujících měsíců.

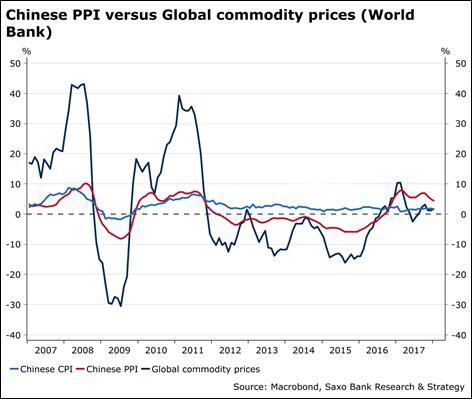

Ceny komodit a Čína nabízejí v krátkém a středním období podporu

Jak ukazuje následující graf, ceny energií a obecně ceny komodit nepodporují názor na prudký růst inflace. Náš index globálních cen komodit zahrnující celkem 14 komodit vzrostl v lednu meziročně jen o 1,4 % ve srovnání s meziročním růstem o 10,3 % v lednu 2017. Čína, která byla hlavním vývozcem deflace od roku 2012 do poloviny roku 2016, nyní vyváží inflaci, avšak velmi pomalu. Za poslední tři měsíce došlo ke zpomalení PPI, zatímco CPI je zatím poměrně tlumený.

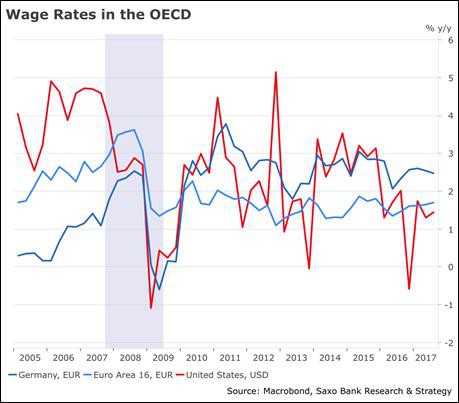

Růst mezd se zrychluje, ale spojení mezi nezaměstnaností a inflací je možná přerušeno

V poslední době se pozornost výrazně upírá k růstu mezd v USA. Nejnovější údaje (meziroční růst o 2,9 %) znervóznily investory vzhledem k výraznému a nepředpokládanému zrychlení. K tomu mám tři poznámky.

Za prvé, po chvilce hledání se ukazuje, že sledovaný růst zčásti odráží snížení odpracovaných hodin vzhledem ke špatnému počasí.

Za druhé, ačkoli velká řada firem plánuje zvýšit v příštích třech měsících mzdy (nejnovější průzkum NFIB), současný růst mezd je v USA i v řadě rozvinutých zemí (s výjimkou Německa!) stále nižší než před velkou finanční krizí. Ve většině případů jde o trend, který lze vysvětlit deficitem na trhu práce. Každopádně jsou rezervy na trhu práce mnohem vyšší v eurozóně než ve Spojených státech, kde je úroveň podle údajů U6 na 8,1 % (což zahrnuje oficiální nezaměstnanost, odmítnuté pracovníky a poloviční úvazky).

I kdyby byl deficit na trhu menší, nic nenaznačuje, že by automaticky došlo ke zvýšení inflace. Několik nedávných studií ukazuje, že spojení mezi nezaměstnaností a inflací je přerušeno. Mezi těmito tezemi se objevuje i hluboká analýza Bank of France, která připomíná, že v zemích G7 je nehybná inflace a ne nezaměstnanost, a zpochybňuje relevanci Phillipsovy křivky (Existuje ještě Phillipsova křivka? 2018). Tentokrát je to jiné, alespoň pokud jde o dynamiku inflace. Další studie vydaná chicagskou Booth School of Business došla ke stejnému závěru i pro Spojené státy (Deflační inflační očekávání: Co znamená dynamika inflace, 2017).

Za třetí, vzhledem k historickým analýzám hrají vyšší mzdy roli při zvyšování inflace pouze v případě, kdy překročí nominálně 4 %, jako se to stalo v období od roku 2003 do velké finanční krize. Při současném tempu a pokud se potvrdí ty nejoptimističtější předpovědi, které očekávají letošní růst mezd kolem 3,5 %, je nepravděpodobné, že by inflace přestřelila.

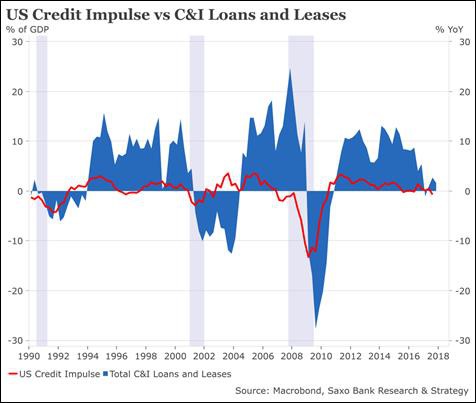

Čistá poptávka po úvěrech je slabá

Vrátíme-li se zpět k základům, inflace je hlavně důsledkem rychlosti oběhu peněz, která závisí na čisté poptávce po úvěrech. Níže uvedený graf vysvětluje, proč musí inflace ve Spojených státech zůstat nízká ve srovnání s předchozími obdobími. Jak americký úvěrový impuls, který staví na toku nových úvěrů z domácích nefinančních sektorů, tak i komerční a průmyslové úvěry a pronájmy, které poskytují širší pohled na úvěrovou situaci v USA, jsou poměrně slabé.

Navíc růst inflace omezují i další dlouhodobé strukturální faktory: akumulace dluhu, stárnutí, nové technologie, nebo rozvoj nových nízkonákladových obchodních modelů. V posledních letech se inflace omezovala na trh zboží a služeb kvůli stále většímu spoléhání na outsourcing a pracovníky na volné noze, což firmám uvolňuje ruce v oblasti nákladů a mezd. Tyto vlivy pravděpodobně přetrvají a zabrání vzniku inflačního šoku.

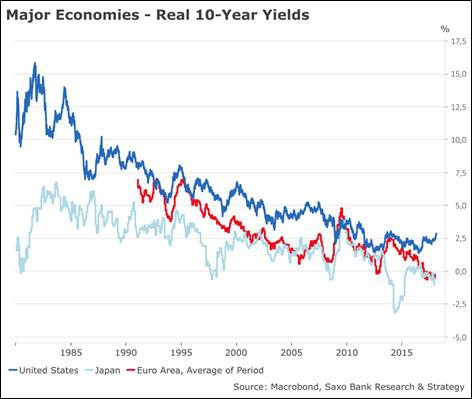

Skutečné výnosy jsou stále poměrně nízké

Řada investorů se obává inflace, protože jsme se ve škole naučili, že vyšší inflace znamená vyšší výnosy na křivce výnosů. Důležité jsou však skutečné výnosy. Níže uvedený graf ukazuje skutečné výnosy desetiletých dluhopisů v hlavních ekonomikách. Klíčová informace je, že ačkoli výnosy rostou, potrvá ještě dlouho, než dosáhnou normálních úrovní z doby před velkou finanční krizí. Období nízkých úrokových sazeb ještě neskončilo. Nevstoupili jsme do nového paradigmatu.

Hlavní poznatky:

- Investoři by se neměli soustředit na krátké výkyvy inflačních údajů, které jsou poměrně nestabilní a nemusejí naznačovat vznik nového trendu.

- Žádný problém s inflací není. Americký CPI vzrostl, protože je výrazně ovlivňován cenami ropy, ale základní CPI a CPE jsou v souladu s očekáváními.

- I přes nedávný neklid na trhu existuje malý konsensus týkající se celkové kapacity Fedu udělat v letošním roce více než tři zvýšení sazeb a je jasné, že pár dat strategii centrální banky nezmění.

- Ano, inflace se pomalu vrací. Země G7 mají průměrný CPI na 1,7 %, což je o něco nižší než v únoru 2017 (1,8 %). V zemích s nejrychleji rostoucí ekonomikou (BRICS) a v Indonésii je průměrná výše CPI blízko svému minimu z období po krizi na 3,5 %. Proto je jasné, že inflace situaci na trhu nezmění. Mohlo by se to stát, pokud americký CPI vstoupí do rizikové zóny, která leží mezi 3 a 4 procenty. Tento scénář je však velmi nepravděpodobný kvůli strukturálním faktorům a slabému inflačnímu impulsu, který inflační tlak omezuje.

O autorovi:

Christopher Dembik je vedoucím oddělení makroekonomické strategie Saxo Bank v Paříži. Členem týmu Saxo Bank se stal v roce 2014 a vedoucím makroekonomické strategie je od roku 2016. Zaměřuje se na analýzu monetární politiky a globální makroekonomický vývoj ovlivněný fundamentálními ukazateli, náladou trhu a technickou analýzou.

V roce 2015 získal cenu Thomson Reuters StarMine pro nejlepší makroekonomické předpovědi ve Francii. Pro Saxo Bank tvoří Dembik měsíční Makroekonomické vyhlídky, které se zaměřují na monetární politiku, a pravidelně vydává své analýzy francouzské a polské ekonomiky. Často je citován v mezinárodních zpravodajských médiích, jako jsou např. Bloomberg, TF1 a Newsweek.

Dembik dříve pracoval jako analytik francouzského velvyslanectví v Tel Avivu a během studií na Ekonomickém ústavu Polské akademie věd napsal práci na téma budoucnosti eurozóny.

Christopher Dembik vystudoval fakultu mezinárodních studií na Sciences Po Paris. Jeho rodným jazykem je francouzština, ale mluví také dobře anglicky a španělsky a domluví se trochu hebrejsky.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Obavy z inflačního šoku jsou značně přehnané

- JPMorgan & HSBC: Obavy z recese jsou velmi přehnané, růst se udrží a riziková aktiva budou i nadále atraktivní

- Obavy z inflace jsou přehnané a americká aktiva jsou nadále atraktivní, včetně některých technologií, tvrdí šéfka Grace Capital

- Obavy z inflace jsou přehnané a americká aktiva jsou nadále atraktivní, včetně některých technologií, tvrdí šéfka Grace Capital - Diskuze, názory, doporučení a hodnocení

- Obavy z inflace jsou přehnané a americká aktiva jsou nadále atraktivní, včetně některých technologií, tvrdí šéfka Grace Capital - Diskuze, názory, doporučení a hodnocení

- Obavy z inflace jsou přehnané a americká aktiva jsou nadále atraktivní, včetně některých technologií, tvrdí šéfka Grace Capital

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.