Rusnok míří vysoko, sazby by se měly rychle vrátit k normálu

Ve čtvrtek se guvernér ČNB nechal slyšet, že by se české sazby měly velmi rychle vrátit do „normálu“. Tento normál navíc ještě definoval: "V průběhu maximálně dvou let bychom se mohli vrátit do normálního stavu, to znamená, že při dvouprocentní inflaci by úrokové sazby mohly být okolo tří procent".

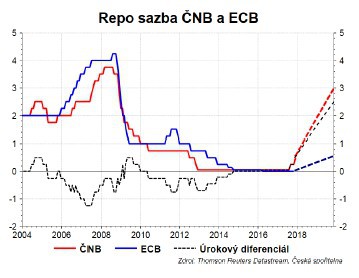

Nejvyšší představitel české monetární politiky tak hovoří o zvýšení sazeb o 250 bodů za „maximálně 2 roky “. Graficky (a velmi schematicky) jsme to vyjádřili na následujícím grafu:

Představa takto dramatického zvyšování sazeb automaticky znamená také navýšení úrokového diferenciálu mezi námi a eurozónou, protože ECB je prozatím od zvyšování sazeb vzdálená. Dle slov jejího guvernéra jí nejprve do konce roku 2018 čeká ukončování QE, pak teprve bude na pořadu dne zvyšování sazeb. My očekáváme první zvýšení sazeb v EMU na konci roku 2019.

V novodobé historii Česka od zavedení inflačního cíle sazby takto rychle za takto krátkou dobu ještě nerostly. Nejvíce se tomu blížil nárůst sazeb v letech 2006 – 2008, tedy v době všeobecného očekávání problémů na finančním trhu. I tehdy ale sazby vyrostly „pouze“ o 175 bodů za 27 měsíců. Nutno ale podotknout, že tehdy sazby zvedali všichni, takže úrokový diferenciál se dokonce propadal do záporu. ČNB tehdy ve zvyšování sazeb doháněla ostatní.

V situaci kladného úrokového diferenciálu vůči eurozóně jsme se ocitli od roku 2002 pouze dvakrát (v roce 2004 a v roce 2009) a ani jednou to netrvalo déle než rok. Nejvyšší rozdíl činil 25 bodů. Už dnešní 50bodový je tedy rekordní. Určitý rozdíl mezi úroky v ČR a v EMU v současnosti nepochybně dává smysl. V EMU stále ještě probíhá kvantitativní uvolňování a tamní trh práce má k dokonalosti poměrně daleko. V Česku je trh práce na vrcholu a HDP roste rekordním tempem, které snese srovnání s předkrizovými hodnotami. Současná etapa kladného úrokového diferenciálu vůči eurozóně tedy ještě nějaký čas vydrží. Pro úrokový diferenciál ve výši 250 bodů ale prostor opravdu nevidíme.

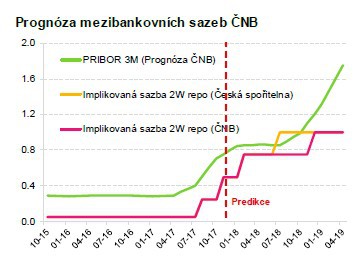

Dost možná nejsmutnější na slovech Jiřího Rusnoka ale je fakt, že do značné míry protiřečí také vlastní prognóze ČNB, která na rok 2018 předpovídá jeden, maximálně dva hiky (viz předchozí graf).

Monetární politika se musí odvíjet od situace na Evropských trzích. Scénář navržený guvernérem by v praxi znamenalo další příliv kapitálu do ČR, vysoký tlak na posilování koruny, které by mohlo ekonomiku výrazně zpomalit, ne-li poslat do recese. Naštěstí je ale v praxi jen velmi obtížně realizovatelný.

Vítek Macháček

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla