Investiční téma následujících měsíců: Zánik Phillipsovy křivky a revoluční změny v centrálních bankách

Mezi ekonomy a investory zaměřujícími se na makroekonomické strategie je nejžhavějším tématem současnosti zřejmě Phillipsova křivka. Diskutuje se o tom, zda úplně zmizel vztah mezi inflací a nezaměstnaností a pokud ano, jaký to má dopad na monetární politiku. V centru celé debaty pak stojí vývoj v americké ekonomice, kde stále nedochází ke zvýšení inflace. Relevantní je tato otázka ale i pro eurozónu a Japonsko, píše na svém blogu na Financial Times investor a ekonom Gavyn Davies.

Lawrence Summers se na nedávné konferenci na Peterson Institute ptal účastníků, jak asi budeme dnešní debatu o Phillipsově křivce hodnotit za pět let. Tedy zda v té době už budeme vědět, že vztah mezi inflací a nezaměstnaností byl jen načas oslaben či zda celý tento teoretický rámec už definitivně pozbyl své platnosti. Dostalo se mu celé škály odpovědí.

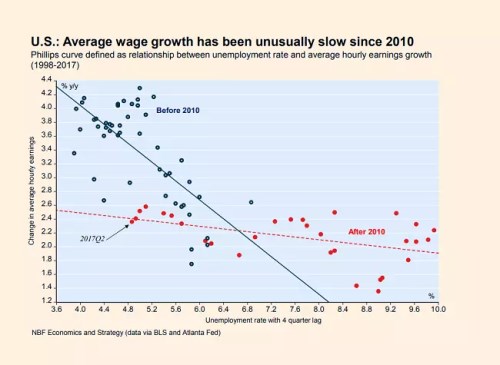

Davies k uvedené debatě dodává, že „i když se Phillipsova křivka neukáže při zběžném pohledu na data, ještě to neznamená, že úplně zmizela“. A i kdyby skutečně již neexistovala, celý koncept této křivky podle něj jen tak nezmizí, protože je základním kamenem monetární politiky. V některých zemích mohou data na existenci křivky stále ukazovat, ale podle následujícího obrázku došlo ve Spojených státech k jejímu výraznému zploštění. Jinak řečeno, vztah mezi inflací a nezaměstnaností podle těchto dat skutečně výrazně oslabil:

Podle Daviese mohou být ale podobné jednoduché grafy zavádějící, protože body v nich jsou určeny mnoha proměnnými, které zakrývají i trvající vztah mezi nezaměstnaností a inflací. Pokud bychom i přesto dospěli k závěru, že nezaměstnanost už na inflaci nemá vliv, pak se v podstatě dostáváme do situace, kdy nejčastěji používané modely centrálních bank budou předpokládat, že inflace závisí jen na inflačních očekáváních. To by znamenalo, že zmizí vazba na reálnou ekonomiku a inflace se stane předmětem sebenaplňujícího se proroctví. A tudíž bude nepredikovatelná. Centrální banka by v takovém světě nemohla inflaci ovlivnit jinak, než změnou očekávání veřejnosti.

Je těžké si představit, že by centrální banky přijaly všechny drastické důsledky, které by výše popsané změny v modelech a uvažování o inflaci přinesly. Není tedy pravděpodobné, že banky přestanou pracovat s konceptem Phillipsovy křivky bez toho, aby se objevila nějaká alternativa. Centrální bankéři tak budou dále tvrdit, že při velmi nízké nezaměstnanosti se vztah mezi inflací a nezaměstnaností opět objeví a inflace může náhle začít prudce růst. Celkově se ale nacházíme v nepohodlné situaci, protože možná používáme koncept, který není podložen reálnými daty. Mé vlastní výpočty ovšem ukazují, že Phillipsova křivka ve skutečnosti nezmizela, jen se velmi dobře skrývá, uzavírá Davies.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?