Není QE jako QE

ECB včera ústy prezidenta Draghiho oznámila, že její režim kvantitativního uvolňování bude pokračovat v roce 2018, a to přinejmenším do září 2018 ; měsíční nákupy budou nicméně od ledna 2018 poloviční oproti těm probíhajícím nyní (které činí měsíčně 60 miliard EUR).

Na tomto místě pro úplnost dodáme obecnější komentář ohledně smyslu kvantitativního uvolňování (QE) ECB. Především: přehled všech programů, v jejichž rámci ECB nakupovala nebo nakupuje cenné papíry, je uveden zde.

Je jich tam celkem sedm a zaváděny byly postupně. O QE se obvykle mluví až teprve s nástupem toho předposledního: programu Public Sector Purchase Programme (PSPP) ohlášeného v lednu 2015 a spuštěného o 2 měsíce později. V červnu 2016 pak byl spuštěn ještě Corporate Sector Purchase Programme (CSPP).

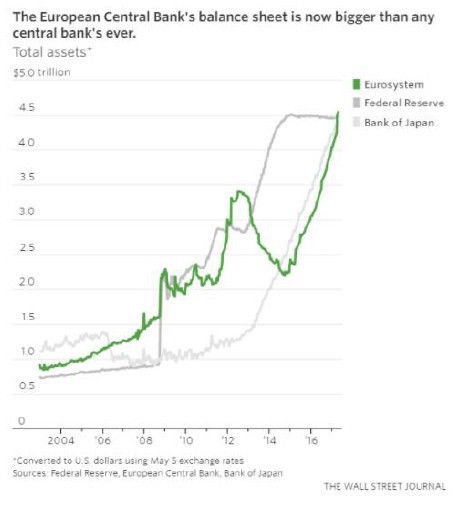

Jak už jsem ale naznačil, PSPP nebyl zdaleka první nákupní program ECB: souběžně s jeho startem pokračovaly a pokračují menší programy ABSPP a CBPP3 (význam zkratek není v tuto chvíli podstatný) a na uvedené stránce ECB najdeme i tři „terminated programmes“. Dopad různých nákupních programů na bilanci ECB (ve srovnání s bilancemi Fedu a Bank of Japan) ukazuje následující graf.

Který nákup cenných papírů by se tedy měl označovat jako QE, a který ne? O tom se dá vést (a vede se) debata – jde o termín, který se do učebnic teprve postupně dostává, takže ještě nebyl čas dosáhnout nějaké všeobecně přijaté definice.

Obecně vzato: v rámci QE chce centrální banka zesílit proinflační tlaky tím, že nakupuje dluhopisy, čímž se snižují dlouhodobé úrokové sazby, načež roste poptávka firem a domácností po úvěrech a jejich chuť investovat a utrácet – a výsledkem by měla být vyšší inflace. Centrální banky ke QE přistoupily poté, co už nemohly použít tradiční nástroj, tj. snižování krátkodobých úrokových sazeb, protože tyto sazby už byly na nule, nebo dokonce pod ní.

Jako QE tedy můžeme označit každý nákup cenných papírů centrální bankou, který má onen měnověpolitický účel zvýšit inflaci.

QE se tudíž od jiných nákupů cenných papírů centrální bankou pozná podle jeho účelu. A tím pádem jde o to, kdo účel daného nákupu cenných papírů popisuje (interpretuje). Pokud jej popisuje samotná daná centrální banka, může mít motivaci – přiznejme si, že třeba i politickou – dát různým svým nákupním programům nálepku buď „měnověpolitickou“ (tj. že jde o zvýšení inflace), nebo jinou; rozhodnout se může podle toho, jak se to hodí, aby daný program v daném okamžiku nevzbudil zbytečnou kritiku veřejnosti.

Konkrétně ECB označuje víceméně jako měnověpolitické všechny své nákupní programy: mluví buď přímo o boji proti nízké inflaci, nebo přinejmenším o „podpoře přenosu měnové politiky“. Činí tak přesto, že se to nelíbí zejména v Německu, které má trvalou hrůzu z inflace.

Mnozí komentátoři mimo ECB ovšem tvrdí, že smyslem prvních (pěti) nákupních programů ECB ve skutečnosti nebylo zesílit měnověpolitickou expanzi, nýbrž udržet při životě vlády periferních zemí eurozóny (kterým hrozilo vyschnutí poptávky po jejich dluhopisech) a evropské banky (kterým hrozily velké ztráty z jimi držených dluhopisů) . ECB tuto motivaci prý nechtěla přiznat, protože ještě o něco větší hrůzu než z inflace mají Němci z pomoci rozhazovačným vládám na jihu Evropy a bezohledným bankéřům. Jiná než čistě měnověpolitická motivace se dá vyčíst i ze skutečnosti, že (podle dostupných informací) byly nákupy až do června 2014 sterilizovány, tj. ECB se jinými svými nástroji postarala o to, že peníze nově vytvořené skrze daný nákup neměly dopad na reálnou ekonomiku.

Michal Skořepa

Tendence mluvit v případě ECB o QE až teprve od roku 2015 (od spuštění PSPP) je tedy dána snad právě podezřením, že šlo o první nákupní program, který ECB začala provádět skutečně především ve snaze zvýšit inflaci.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- Není QE jako QE

- QE 1, QE 2,… QE 3?

- Bude QE, nebude QE – toť otázka dnešního dne

- US akcie mohou propadnout o 15-20% kvůli zastavení QE, jako v letech 2010 a 11

- QECB nefunguje stejně jako QE Fedu - Evropa má v rukou Černého Petra?

- Spekulace na klasické QE ze strany ECB narůstají, ABS nebudou stačit

- Weidmann (ECB): Pro QE jsou vážné právní překážky a není to žádný všelék

- Tak bude se omezovat QE, nebo nebude?

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada