Zkáza už je za rohem a jedno z největších krizových poučení

Současná situace na kapitálových trzích se možná dá vystihnout jednoduše: Ohledně dalšího krátkodobého ekonomického vývoje v zemích OECD panuje znatelný optimismus, většinou podpořený reálnými daty. Ceny akcií si ale tento optimismus již „půjčily“ pro svůj předchozí růst takže nějaký výrazný impuls pro další rally tu zatím není. Platí to nyní asi zejména o Evropě, kde panují určité pochyby o udržitelnosti současně mimořádně silné expanze. Celkově si ale můžeme jen těžko stěžovat už proto, jaké zisky investoři realizovali letos i v předchozích letech. Co bude dál?

Černých scénářů je dost…

Možná je to ještě vlivem poslední finanční krize, ale zdá se mi, že když už je krátkodobý výhled dobrý, máme tendenci vykreslovat si černěji alespoň ten dlouhodobější. Tato skepse sice s každým dalším pokrizovým rokem o něco upadá – všimněme si například, jak málo se dnes v médiích objevují jména jako Roubini, Rogers, či Faber. Ale skepse je stále znatelná a přemýšlím nad tím, nakolik jsme jí ovlivněni my všichni. Nějaký dlouhodobý optimistický výhled se totiž hledá velmi těžko.

„Racionálním“ pesimistům stojí včele zastánci takzvané dlouhodobé stagnace. Jednou ze svých posledních analýz se pak mezi ně zařadil (opět) Natixis. Jeho výčet faktorů, které by v nás měly budit spíše obavy než nadšení, je následující: Nízký potenciální růst ekonomik vyspělých zemí, vysoká míra zadlužení, deindustrializace a polarizace trhu práce, neschopnost (či neochota) dosáhnout cílů stanovených v souvislosti s klimatickými změnami a zmenšený prostor pro vyhlazování cyklu monetární a fiskální politikou.

Současná situace je sice výjimečně dobrá, ale potenciál je níže, tudíž dojde k ekonomickému ochlazení. Dluhy jsou ale vysoko a na jejich snížení by bylo potřeby růstu vyššího, takže zadlužení bude dál růst. Kvůli úpadku průmyslu a polarizaci trhu práce bude navíc dál slábnout poptávka a budou se zostřovat společenské tenze. Pokud se k tomu budeme snažit aktivně bránit oteplování, přijde zmíněný nabídkový šok. Vše skončí recesí a krizí, ale nebude jak proti nim bojovat, protože dluhy jsou vysoko (fiskální stimulace je nemyslitelná) a sazby jsou u nuly (není jak efektivně monetárně stimulovat).

…to ale neznamená, že jsou pravděpodobnější

Známý investor Mohamed A. El-Erian prý během krize po jedné poradě ve svém tehdejším chlebodárci společnosti Pimco volal manželce, ať rychle vybere z bankomatů co nejvíce peněz. Někteří dokonce radili, aby lidé už nakupovali populární dvojku konzervy a brokovnice. Kolaps systému se jednu chvíli zdál skutečně značně pravděpodobný a pokud uvažujeme nad výše zmíněnou logikou a argumenty, může na nás padnout podobně stísněný pocit blížící se ekonomické temnoty. A tento pocit má svou cenu – už proto, že nám připomíná, kudy by se vývoj mohl dát, kdybychom jej tam sami směrovali.

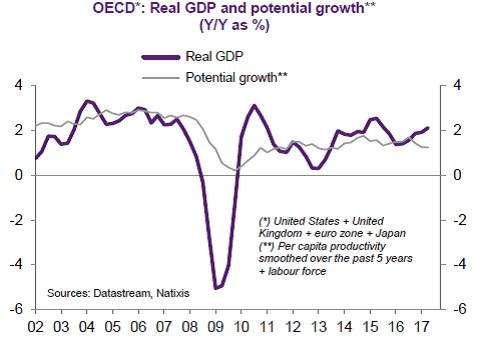

Nicméně k uvedenému černému scénáři můžeme dodat řadu dalších, znatelně prosvětlenějších. Jeden příklad za všechny: Z následujícího grafu je vidět, jak se současný růst skutečně odtrhl od potenciálu a podle těchto odhadů nyní skutečně jedeme rychleji, než jsme v delším období schopni udržet. Jenže graf také ukazuje, že mezi dosahovaným růstem a potenciálem existuje relativně pevný vztah (můžeme jej třeba nazývat „endogenní nabídkou“). V podstatě říká to, že pokud se nyní reálnému produktu vede dobře, je šance, že se tím zvedá i potenciál – firmy investují, hledají jak vyrobit více se stejným množstvím zdrojů, lidé si zvyšují kvalifikaci, vidí, že je jich třeba, atd. K tomu se objevuje řada názorů, které tvrdí, že oficiální čísla kvůli statistickým nedokonalostem podhodnocují skutečný produkt a produktivitu (tedy i potenciál).

Kreslit si černé scénáře je z nějakého důvodu většinou poměrně jednoduché. Možná je to hlavně tím, že náš rozum je svou podstatou nastaven na řešení problémů, včetně jejich včasné identifikace. Pokud není problém, není rozumu zase tolik třeba a to on ze sebezáchovných důvodů nemá rád. Jak jsem uvedl, je dobré mít ponětí o tom, co bychom také dovedli vytvořit nehezkého, kdybychom se posnažili. Ale na druhou stranu bychom si hlavně neměli podrážet nohy a řezat si pod sebou větve tím, že budeme neustále hlásat, že zkáza už je za rohem. Není i toto trochu paradoxně jedno z největších poučení z poslední krize?

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

14.11.2024 Dosáhne Bitcoin 100 000 USD do konce roku?

13.11.2024 Jaké je hlavní využití ekonomického kalendáře?

Okénko investora

Radoslav Jusko, Ronda Invest

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?