Co udělají rostoucí sazby v USA s cenami investic?

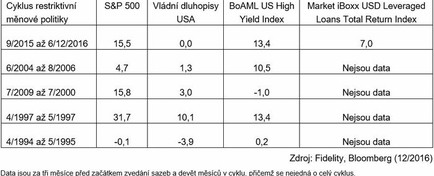

Předchozí cykly ukazují, že by se investoři nemuseli nutně obávat nárůstu amerických úrokových sazeb. Index S&P 500 se dočkal průměrného růstu o 13,5 % v pěti předchozích případech, kdy Fed zvedal úrokové sazby.

Předchozích pět případů, kdy Federální rezervní systém zvedal sazby, bylo celkově příznivých pro investory do aktiv s vyšším rizikem. Index S&P 500 se při předchozích zvedáních sazeb těšil průměrnému nárůstu o 13,5 %, přičemž americké dluhopisy s vysokým výnosem vykazovaly průměrnou návratnost 7,3 %. Investoři do amerických vládních stále dosahovali příznivých výnosů, a to v průměru 2,1 %, bez cyklu restriktivní politiky z roku 1997 ovšem již dluhopisy zaznamenaly pokles o 0,1 %. V roce 1997 šlo ovšem pouze o jedno zvýšení sazby, navíc i jinak toto období bylo výjimečné.

Vývoj cen aktiv v obdobích zpřísňování měnové politiky v USA

I když jsou rostoucí úrokové sazby pro dluhopisy zjevně nepříznivé, platí, že pokud je program zpřísňování měnové politiky dostatečně pomalý, může to poskytnout čas na to, aby příjmová složka vykompenzovala veškeré kapitálové ztráty a zajistila investorům jemnější přizpůsobení se novým podmínkám.

V současném prostředí je ovšem také několik podstatných odlišností od pomyslného průměru. "31% růst indexu S&P 500 v roce 1997 nastal v době, kdy americká ekonomika vykazovala silný růst a panovala euforie ohledně nových technologií, jako je například internet. Fed rovněž opustil svůj restriktivní program po pouhém jednom zvýšení, díky čemuž to je v mnoha ohledech špatné srovnání. Podobně jsou data ze současného cyklu zpřísňování měnové politiky příznivě ovlivněna výprodejem na trzích v důsledku znehodnocení čínské měny v srpnu 2015," vysvětluje Nick Peters, portfoliomanažer Global Multi Asset Tactical Moderate Fund od společnosti Fidelity.

"Ceny aktiv byly nafouknuty díky uvolněné měnové politice, takže by změna mohla být bolestivější než v předchozích případech. S blížícím se začátkem roku 2017 byly americké finanční podmínky již zpřísněny s tím, jak americký dolar posílil a výnosy desetiletých vládních dluhopisů jsou zpět tam, kde byly na začátku roku 2016. I když americká ekonomika stále roste, nejedná se o růst jako v 90. letech, kdy růst dosahoval i 4 % a deficit státního rozpočtu klesal, což technicky podporuje vládní dluhopisy," doplňuje Peters.

Pro (americké) investory jsou poslední měsíce charakterizovány reflací, s neodvratnými známkami toho, že inflace začíná růst. Zvolení Donalda Trumpa je vnímáno jako inflační faktor díky jeho slibům zvýšených vládních výdajů a protekcionističtější obchodní politiky. Nicméně rozsah pohybů v posledních týdnech byl dramatický, americké vládní dluhopisy odevzdaly všechny zisky, které během roku nabraly.

"Vzhledem k nestálému výhledu by investoři měli zvážit protichůdné pozice a prodávat během zotavování a nakupovat v období slabších dat. V posledních týdnech jsem postupně navyšoval podíl amerických vládních dluhopisů v portfoliu, protože výnosy rostou a mají větší hodnotu jako defenzivní aktivum. Investoři by měli rovněž zvažovat, jak budovat akciové pozice. Zajištění vyváženého portfolia může pomoci překonat jakoukoli kolísavost cen akcií, trh bude střídavě upřednostňovat hodnotové a růstové tituly," uzavírá Nick Peters z Fidelity International.

Pokud se řadíte mezi hodnotové investory a chtěli byste začít reálně nakupovat akcie, následující řádky jsou určeny právě vám. Jak by mohla vypadat analýza společnosti, jejíž akcie se dostaly do vašeho hledáčku?