ČNB změnila komunikaci: Exit ne dřív jak ve 2Q17

Na včerejším zasedání ČNB ponechala úrokové sazby beze změny a potvrdila kurzový závazek. Došlo ovšem ke změně oficiální komunikace o načasování ukončení kurzového závazku. ČNB ve svém vyjádření uvedla, že exit nenastane dříve jak v druhém kvartále 2017.

Jedná se tak o posunutí tzv. tvrdé komunikace, která vylučuje období, kdy by k exitu mohlo dojít. ČNB předtím avizovala, že kurzový závazek nebude ukončen dříve jak v roce 2017.

Měkká komunikace banky, která určuje přibližný termín exitu, zůstala beze změny a ČNB pořád očekává exit někdy v polovině rok u 2017.

Posunutí tvrdé komunikace a tedy nově vyloučení možnosti exitovat z kurzového závazku v 1Q17 má s největší pravděpodobností za cíl uklidnit trhy a specificky zmírnit příliv spekulativního zahraničního kapitálu před koncem roku 2016.

Od začátku září proudil do ČR opět zvýšený objem zahraničního kapitálu. Podle vývoje dekádní bilance se zdá, že intervence ČNB v druhé dekádě září mohly dosáhnout až 30-40 mld. korun. Část zahraničních

investorů pravděpodobně spekulovala na ukončení kurzového závazku už na začátku roku 2017, tedy v 1Q17. I deník Financial Times ještě v úterý vydal článek, ve kterém zmiňoval možnost náhlého exitu z kurzového závazku v 1Q17.Posunutím tvrdé komunikace o 1 kvartál krátkodobě může částečně zmírnit příliv spekulativního kapitálu, ale ČNB se vysokým intervencím s blížícím se ukončením kurzového závazku nevyhne.

Vzhledem k vývoji v zahraničí a také domácích inflačních tlaků vidíme vysoké riziko, že k ukončení kurzového závazku dojde nejdříve na konci roku 2017. Důležitý bude vývoj v eurozóně. Pokud by došlo k výraznému ekonomickému oživení v eurozóně, potom by ČNB mohla exitovat už v polovině roku 2017. Pokud by k tomuto oživení nedošlo, tak pak by se exit posunul nejdříve na konec roku 2017. Ekonomické oživení v eurozóně by mělo významný pozitivní vliv na inflaci přes dovozní ceny a domácí mzdový růst. Více informací najdete v našem čtvrtletníku.

Jak na zasedání reagovaly trhy?

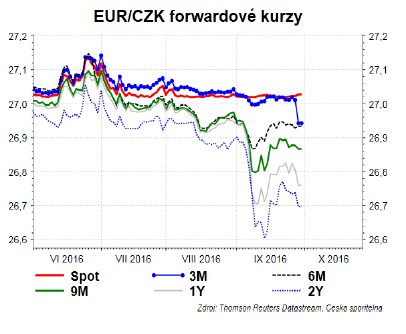

3M a 12M forwardy těsně před zasedáním poklesly. Po zasedání by byla logická jejich korekce a to hlavně u krátkých forwardů jako je ten 3M, ale pravděpodobně kvůli nízké likviditě trhu zůstávají i 3M forwardy pod hranicí 27 korun za euro. Koruna zůstala na úrovni 27 koruna za euro.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

Benzín a nafta 11.01.2025

| Natural 95 35.98 Kč | Nafta 35.2 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Tomáš Vrňák, Ušetřeno.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla