Erste Group Bank: Rozbor výsledků a výhled na IVQ2015

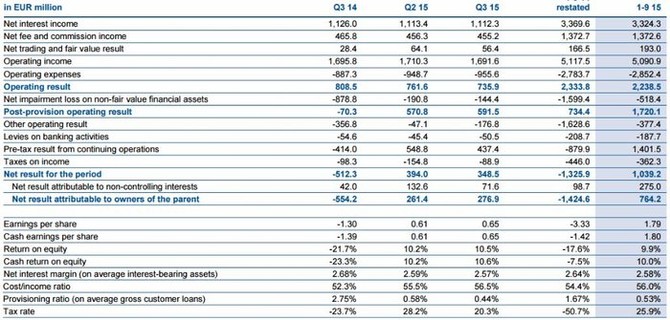

Rakouská bankovní skupina Erste Group Bank v letošním třetím čtvrtletí hospodařila s čistým ziskem 276,9 milionu EUR. Loni přitom skupina za třetí kvartál vykázala čistou ztrátu 554,2 milionu EUR. Za prvních devět měsíců roku dosáhl čistý zisk Erste 764,2 milionu EUR. Česká spořitelna oznámila, že hospodařila s kvartálním čistým ziskem 3,81 miliardy Kč.

Čistý úrokový příjem Erste činil za období od července do září 1,11 miliardy EUR a příjem z poplatků a provizí 455,2 milionu EUR. Provozní příjmy Erste dosáhly 1,69 miliardy EUR a provozní náklady 955,6 milionu EUR. Provozní zisk tak ve třetím čtvrtletí dosáhl 735,9 milionu EUR, čistý zisk činil 276,9 milionu EUR a zisk přepočtený na jednu akcii dosáhl 0,65 EUR.

"Nejvýraznějším pozitivním překvapením je extrémně nízká úroveň tvorby opravných položek (144 milionů EUR vůči očekávání 216 milionů EUR), k čemuž pomohl další pokles podílu nesplácených úvěrů," uvedl Milan Lávička, analytik z J&T Banky.

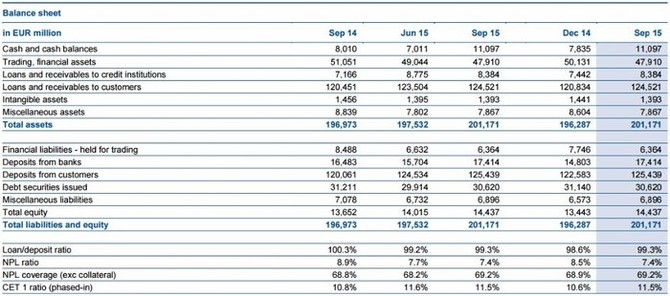

Ukazatel kapitálové přiměřenosti CET1 Erste vzrostl meziročně o 0,7 procentního bodu na 11,5 % a celkový objem aktiv se zvýšil o 2,5 % na 201,17 miliardy EUR ze 196,97 miliardy EUR před rokem.

Erste se letos daří zejména v oblasti retailu a v segmentu malých a středně velkých podniků. Čistý objem úvěrů klientů vzrostl v porovnání s koncem roku 2014 o 3,1 % na 124,5 miliardy EUR, z toho úvěry velkým korporacím se zvýšily o 7,5 %, úvěry malým a středně velkým podnikům o 3,7 % a úvěry domácnostem a mikropodnikům o 2,9 %.

"Silné výsledky Erste Group Bank podpořily nízké náklady na rizika a významný pokles objemu zaúčtovaných jednorázových položek ve srovnání s loňským rokem," napsal ve výsledkové zprávě výkonný ředitel skupiny Andreas Treichl. "Výkonnost Erste Group Bank podpořil také silný ekonomický růst na téměř všech trzích, na nichž skupina ve střední a východní Evropě působí. Také projekce ekonomického růstu pro příští rok jsou slibné a pohybují se v rozmezí 2-4 %. Toto prostředí podporuje poptávku po úvěrech, což pomáhá vyvažovat nízké úrokové sazby a mimořádné situace v Rumunsku a Maďarsku," uvedl dále Treichl. "Obzvlášť spokojeni jsme se zlepšující se kvalitou aktiv a s kapitálovou úrovní," dodal.

K výsledkům Erste největší mírou přispěla Česká republika (za 9 měsíců čistý zisk 382 milionů EUR). Rumunské aktivity k čistému zisku přidaly za 9 měsíců 180,5 milionu EUR, slovenské 152,5 milionu EUR a srbské 5,3 milionu EUR. Aktivity v Maďarsku naopak skončily s čistou ztrátou 47,2 milionu EUR a Chorvatsko z čistého zisku celé skupiny ukouslo 54,2 milionu EUR. V Chorvatsku se záporný výsledek na úrovni čistého zisku meziročně podstatně zhoršil v důsledku rezerv zaúčtovaných na převod celého portfolia úvěrů ve švýcarských francích na eura, který požaduje chorvatská legislativa.

Náklady na rizika skupině za první tři čtvrtletí proti stejnému období loňského roku klesly o 67,6 % na 518,4 milionu EUR, a to zejména díky zlepšení kvality aktiv a snížení rezerv zaúčtovaných v Rumunsku a Maďarsku. Klientské vklady se navíc zvýšily o 2,3 % na 125,4 miliardy EUR a poměr úvěrů ke vkladům dosáhl 99,3 %.

Ve výhledu banka uvedla, že nadále předpokládá pozitivní působení ekonomického růstu na zájem o úvěry. Dodala nicméně, že za celý letošní rok čeká pokles provozního výsledku jednociferným tempem (kolem 4-5 %).

"Erste reportovala za třetí čtvrtletí čistý zisk 277 milionů EUR, což je výrazně nad odhadem trhu (216 milionů EUR). Provozní úroveň byla vůči očekávání mírně slabší, výrazný pozitivní rozdíl pak byl ve výši tvorby opravných položek a v ostatních nákladech a výnosech," uvedl také Lávička. "Celkové vyznění výsledků je pro nás neutrální. Čistý zisk sice výrazně překonal odhady, nicméně provozní úroveň byla slabší. Výhled pro tento rok je pak poměrně konzervativní a implikoval by relativně slabý výsledek ve čtvrtém čtvrtletí. Management očekává ROTE na úrovni 10 % v tomto roce a 10–11 % v příštím roce. Podle očekávání také management snížil výhled na rizikové náklady z 0,9–1,1 miliardy EUR na 750–950 milionů EUR. Po výrazných problémech v minulých letech se tak hospodaření banky stabilizovalo a lze očekávat postupný růst zisku. Tento vývoj je nicméně očekáván a podle našeho názoru již i reflektován v ceně akcií," dodal Lávička.

"Výhled pro rok 2015 se nyní pohybuje v horní hranici předchozího rozmezí - očekávaná návratnost kapitálu očištěná o nehmotný majetek (ROTE) na úrovni 10 % (předchozí očekávání 8-10 %). Snížení provozního zisku se očekává v jednomístné procentové hodnotě (nezměněno). Úvěrový růst za rok 2015 se očekává v nižších jednomístných číslech. Výhled nákladů na riziko byl snížen kvůli účetnímu ošetření konverze úvěrů denominovaných ve švýcarských francích v Chorvatsku," uvedl analytik Thomas Unger z Erste.

Průměrná cílová cena akcií Erste aktuálně činí v přepočtu asi 824 Kč. Kupovat akcie banky doporučuje 16 analytiků, doporučení "držet" má 9 analytiků a prodávat cenné papíry Erste doporučují 3 analytici. Lávička má doporučení "prodat" s cílovou cenou zhruba 677 korun.

Výsledky České spořitelny

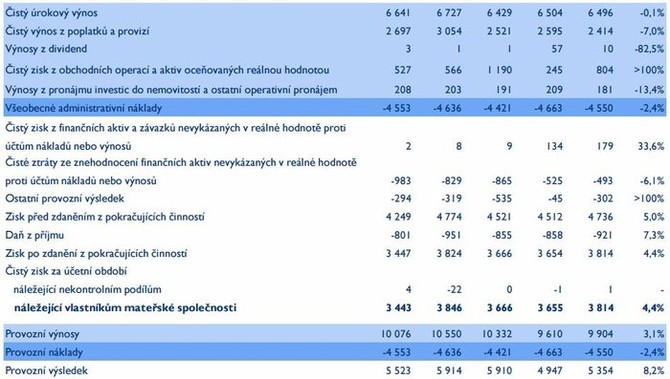

České spořitelně klesl za tři čtvrtletí čistý zisk meziročně o 0,8 % na 11,1 miliardy korun. Výsledky banky podpořil 6,2% růst klientských úvěrů, dařilo se zejména hypotékám. Za samotné třetí čtvrtletí Česká spořitelna vykázala čistý zisk 3,81 miliardy Kč.

Provozní zisk České spořitelny klesl od ledna do září meziročně o 4,6 % na 16,2 miliardy korun. Klientské úvěry vzrostly na 541,6 miliardy korun. Hypotéky pro fyzické osoby narostly ve třetím čtvrtletí meziročně o 53 % na 13,5 miliardy Kč a banka s nimi dosáhla tržního podílu 28 %. Spořitelna tak potvrdila své vedoucí postavení na trhu v poskytování nových hypoték fyzickým osobám. Vklady klientů stouply o 6,2 % na 706,1 miliardy korun. Kapitálová přiměřenost České spořitelny dosahovala k 30. září 18,8 %.

"Letošní rok nám zatím dělá radost, zvláště v situaci ostré cenové konkurence a extrémně zatěžující evropské bankovní regulace," uvedl předseda představenstva České spořitelny Pavel Kysilka, kterého po pětiletém působení v čele spořitelny od ledna příštího roku vystřídá Tomáš Salomon.

"Poptávka po úvěrech je skvělá, podporuje ji silný ekonomický růst v ČR a rekordně nízké úroky," uvedl k výsledkům exkluzivně pro Investiční web finanční ředitel České spořitelny Wolfgang Schopf. "Velmi příjemně nás překvapuje vývoj osobní spotřeby a spotřebitelské důvěry v ČR."

"Provozní prostředí by mělo i ve čtvrtém kvartálu podporovat růst poptávky po úvěrech. Poslední tři měsíce roku jsou pro spotřebu a růst tradičně příznivé. Výzvou pro banku ale zůstávají nízké úroky," řekl dále Schopf Investičnímu webu.

Na dotaz, jak se ČS jako jeden z největších zaměstnavatelů v zemi připravuje na blízkou budoucnost, Schopf odpověděl, že je zejména potřeba se připravit na digitalizaci bankovnictví. "Naši zaměstnanci jsou nejhodnotnějším kapitálem, do kterého můžeme investovat," dodal.

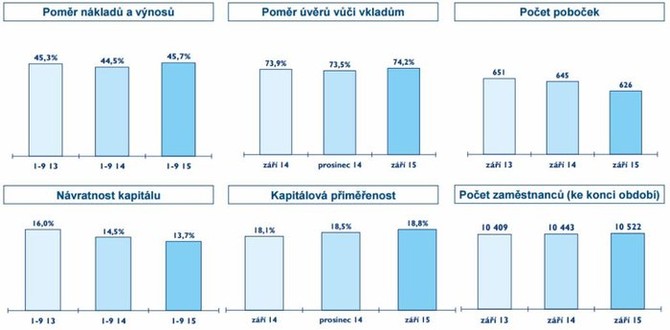

Poměr nákladů a výnosů se ČS meziročně zvýšil o 1,2 procentního bodu na 45,7 %, poměr úvěrů vůči vkladům stoupl o 0,7 procentního bodu na 74,2 % a ukazatel kapitálové přiměřenosti vzrostl o 0,3 procentního bodu na 18,8 %.

Počet poboček České spořitelny se meziročně snížil o 19 na 626, počet zaměstnanců se ale k 30. září zvýšil na 10 522 z 10 443 před rokem.

Začal další finanční kolaps?

Dlouho předpovídaný kolaps světové ekonomiky již probíhá. A ani nebylo potřeba žádné převratné události.

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Nejbližší banka, banky v ČR

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets