Češi si půjčují jako diví, v úvěrech se ale vůbec nevyznají!

Pouze 28 % Čechů si nikdy žádný úvěr nevzalo. Míra zadluženosti českých domácností stále rapidně stoupá, což potvrzují i poslední zveřejněná čísla Českou národní bankou. Ovšem samotný přístup Čechů k úvěrovým produktům je tristní.

Z provedeného průzkumu totiž vyplynulo, že srovnání konkurenčních nabídek provádí pouze polovina z nás. Navíc pouze malá část lidí si pamatuje konkrétní parametry úvěru, který si sjednali.

U objemnějších úvěrů (určených na nákup nemovitostí), si pamatuje výši úrokové sazby jen třetina dotázaných, délku úvěru 39 %, výši splátky 65 % a RPSN pouhá 4 % respondentů. "Podobná neznalost panuje i u dotázaných, který úvěr využili na rekonstrukci bydlení. Úrokovou sazbu zná pouze 17 % respondentů, délku úvěru 48 %, výši splátky 66 % a RPSN pouhých 7 %,“ dodává Jitka Jechová z Raiffeisen stavební spořitelny.

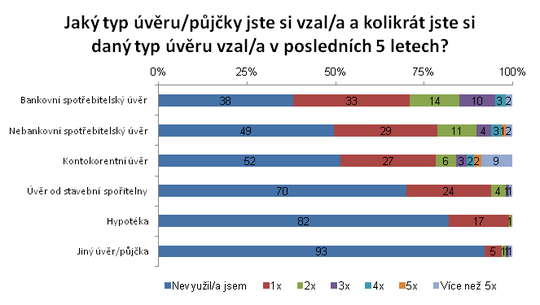

Mezi typy úvěrů, které lidé využívají nejčastěji, jednoznačně vedou bankovní (62 %) a hned poté nebankovní (51 %) spotřebitelské úvěry. Rozšířené je i sjednávání kontokorentu (48 %) a úvěru od stavební spořitelny (30 %).

Jaký typ úvěru jste si vzal/a a kolikrát jste si daný typ úvěru vzal/a v posledních 5 letech?

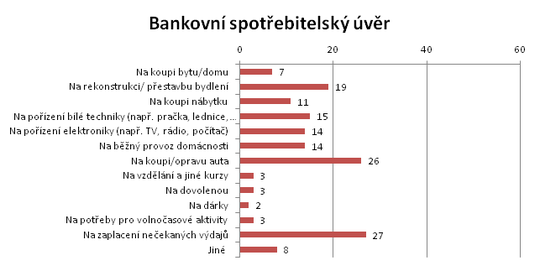

Průzkum ukázal, že bankovním spotřebitelským úvěrem Češi financují především nečekané výdaje, koupi či opravu auta, ale také úpravy bydlení.

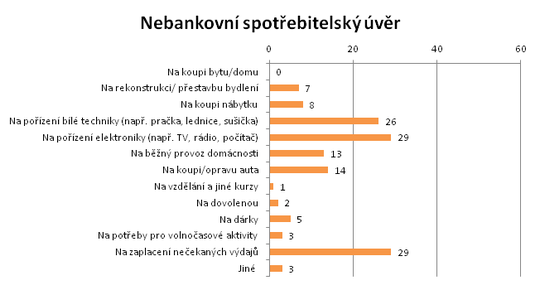

Z nebankovního spotřebitelského úvěru si Češi nejčastěji pořizují elektroniku (např. TV, rádio, počítač) či bílou techniku (pračku, lednice, sušičku). Půjčenými penězi rovněž pokrývají nečekané výdaje domácnosti.

Úvěr ze stavebního spoření respondenti využili především na celkové rekonstrukce či přestavby svých nemovitostí (57 %) a na pořízení vlastního bydlení (55 %). Přibližně desetina dotázaných využila úvěr ze stavebního spoření k pokrytí nákladů na modernizaci topení, radiátorů a kotle. Po sedmi procentech respondentů ho uplatnilo na obnovu rozvodů a na nové podlahové krytiny.

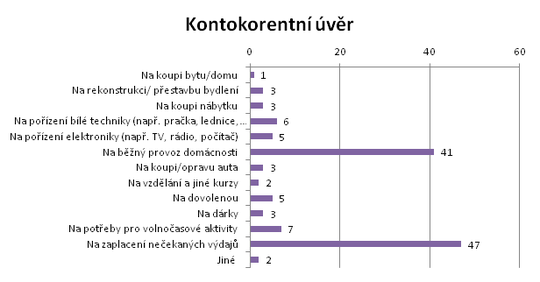

Kontokorentní úvěr, který využívá téměř polovina oslovených, slouží ve většině rodin nejčastěji k pokrytí běžného provozu domácnosti a zejména k zaplacení nečekaných výdajů.

Na co byl ve skutečnosti využit úvěr od stavební spořitelny

Na co byl ve skutečnosti využit bankovní spotřebitelský úvěr

Na co byl ve skutečnosti využit nebankovní spotřebitelský úvěr

Na co byl ve skutečnosti využit kontokorentní úvěr

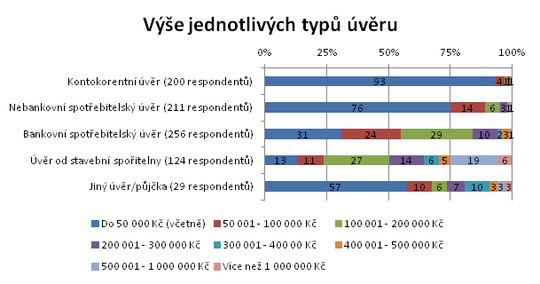

Zvolíme-li financování bydlení prostřednictvím hypotéky, většinou si půjčujeme částky vyšší než jeden milion korun. Ale co u ostatních druhů úvěrů? Výše úvěru záleží na druhu úvěrové služby a na jejím využití. Pro nižší částky peněz (do 50 000 korun) Češi využívají nejčastěji nebankovní spotřebitelské úvěry a kontokorentní úvěr. Pro částky nad 50 tisíc dvě třetiny národa využívají bankovní spotřebitelské úvěry. Za úvěrem na pořízení či rekonstrukci bydlení v rozmezí 100–500 tisíc korun mířila v posledních pěti letech více než polovina lidí do stavební spořitelny.

Výše jednotlivých typů úvěru

Zhruba polovina lidí provádí před uzavřením půjčky porovnání parametrů s konkurenčními nabídkami, druhá polovina takové porovnání ale neprovádí vůbec. "Čechům také chybí schopnost zvolit v konkrétní situaci nejvhodnější produkt. Například téměř 30 % respondentů pomocí spotřebitelských úvěrů financuje úpravy bydlení, což není příliš vhodné řešení. Úroková sazba je zde totiž mnohem vyšší než u úvěru, který je na tyto účely přímo určen,“ komentuje výsledky průzkumu Jitka Jechová z Raiffeisen stavební spořitelny.

Nejdůležitějšími faktory při rozhodování o úvěru jsou pro Čechy výše úrokové sazby, celkový přeplatek a výše měsíční splátky – uvádí to více než polovina respondentů.

A jak si poradíme, když nám půjčka nevyhovuje?

Většinou nijak. Češi jsou totiž ve vztahu ke svým úvěrům spíše pasivní. Vesměs spokojeno s parametry svých půjček je 43 % dotázaných. Téměř třetina oslovených však spokojena s nastavením svých úvěrů není, ale situaci nehodlá aktivně řešit. Stejně tak pasivních je dalších 17 % dotazovaných, které nezajímá aktuální situace ani nabídka na trhu, a tak nemohou posoudit výhodnost svých úvěrů. Pouze 12 % respondentů uvedlo, že se snaží aktivně ovlivňovat výši a průběh svých úvěrových produktů a tudíž uvažují o refinancování.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Češi si půjčují jako diví, v úvěrech se ale vůbec nevyznají!

- Češi nakupují ojetá auta jako diví, berou je i na úvěr

- Češi nakupují ojetá auta jako diví, berou je i na úvěr - Diskuze, názory, doporučení a hodnocení

- Češi si půjčky oblíbili, většinou si půjčují znovu. Muži si půjčují od kamarádů, ženy od partnerů - Diskuze, názory, doporučení a hodnocení

- Češi milují půjčky: Každý dluží 15 000 Kč. Umíme si ale půjčovat? - Diskuze, názory, doporučení a hodnocení

- Zprávy o zlatě - Zlato je levné. Ale má vůbec jako investice smysl?

- Zlato je levné. Ale má vůbec jako investice smysl? - Diskuze, názory, doporučení a hodnocení

- Fed odložil růst sazeb kvůli volbám, ale tváří se jako by o nich vůbec nevěděl

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku