Goldmani: Probíhá poslední vlna finanční krize

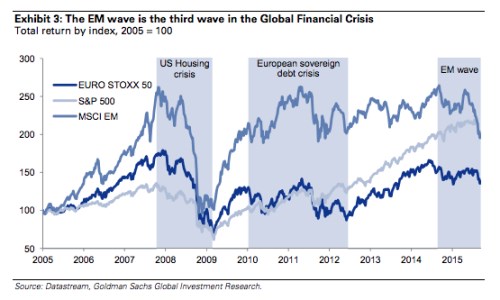

Finanční krize může být vnímána jako několik vln, které jsou sice oddělené, ale přesto spolu souvisejí. První vlnou byla krize v USA, která začala kolapsem hypotéčního trhu a skončila pádem Lehman Brothers, nastartováním programu TARP a kvantitativního uvolňování. Druhá vlna proběhla v Evropě. Začala v bankovním sektoru, který držel riziková americká aktiva. Skončila krizí na trzích vládních dluhopisů a rozjetím programu kvantitativního uvolňování. Třetí vlna vznikla na rozvíjejících se trzích (EM) a jde ruku v ruce s kolapsem cen komodit.

Popsané tři vlny jsou znázorněny v grafu spolu s vývojem indexu evropských, amerických a EM akcií:

Zdroj: GS, FTAlphaville

Tato neustále se vracející krize má za následek to, že neprobíhá obvyklé oživení na akciových trzích. Během většiny cyklů můžeme totiž rozlišovat čtyři základní fáze, které můžeme nazvat následovně: Zoufalství, naděje, růst a optimismus. Během první vlny se trhy dostaly do fáze zoufalství. Když začal program kvantitativního uvolňování, americké trhy se dostaly do silné fáze optimismu, ale v Evropě nezačala ani fáze růstu, protože se objevila krize bankovního systému a vládního zadlužení. Rozvíjející se trhy se postupně pohybovaly směrem k optimismu, protože jim pomáhala akomodace v USA. Když se ovšem Evropa v roce 2012 konečně dostala do fáze růstu, rozvíjející se trhy se propadly do fáze zoufalství.

V současné době se pozornost trhů zaměřuje zejména na tyto rozvíjející se trhy, investoři ale stojí před dvěma základními scénáři. Je možné, že čelíme dlouhodobé stagnaci, což napovídá i vývoj na dluhopisových trzích. Nebo můžeme zpomalení na rozvíjejících se trzích vnímat jako konečnou část celkové finanční krize. Ta by postupně nutila příslušné země k tomu, aby posílily rozvahy stejně, jako se to stalo v USA a v Evropě. Nová rovnováha by pak měla vést k normalizaci ekonomiky, růstu zisků i sazeb.

Podle našeho názoru je dlouhodobá stagnace méně pravděpodobná a pravděpodobnost recese je v dohledné době velmi nízko. Vyvozujeme tedy následující závěr: Akcie by si v následujících 12 – 24 měsících měly opět vést lépe než dluhopisy. Návratnost generovaná akciovými trhy by ale měla být nižší než v předchozích letech, kdy díky uvolnění ekonomické politiky rostly valuace. Akciové trhy ve vyspělých zemích si také budou nadále vést lépe než akcie z rozvíjejících se trhů.

Zdroj: GS, FTAlphaville

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Goldmani: Probíhá poslední vlna finanční krize - Diskuze, názory, doporučení a hodnocení

- Goldmani: Probíhá poslední vlna finanční krize

- Goldmani: Poměr problematických úvěrů z kreditních karet roste nejrychleji od poslední krize a bude hůř

- Goldmani: Poměr problematických úvěrů z kreditních karet roste nejrychleji od poslední krize a bude hůř - Diskuze, názory, doporučení a hodnocení

- Anketa - Politika a krize - Souhlasíte s názorem Václava Klause, že světovou finanční krizi nevyřeší jen centrálně plánovaná ekonomika a finanční balíčky?

- Finanční krize - krize finančních útavů

- Zprávy Krize - Finanční krize, ekonomická a hospodářská krize 2008/2009

- Finanční krize 2008 - hypoteční krize a krize bank

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada