4 varovné signály, ktorým by obchodníci mali venovať pozornosť

Od minulého týždňa sme na akciových trhoch zaznamenali výraznejší rast. Obchodníci pravdepodobne zabudli na varovné signály z posledných mesiacov a na základe domnienok, že najhoršie je za nami začali opäť nakupovať. Pred súčasnými varovnými signály však nemožno zatvárať oči a každý kto chce na trh vstúpiť by mal dopredu prehodnotiť všetky súčasné riziká.

Tu sú štyri hlavné varované signály, ktoré treba mať na pamäti:

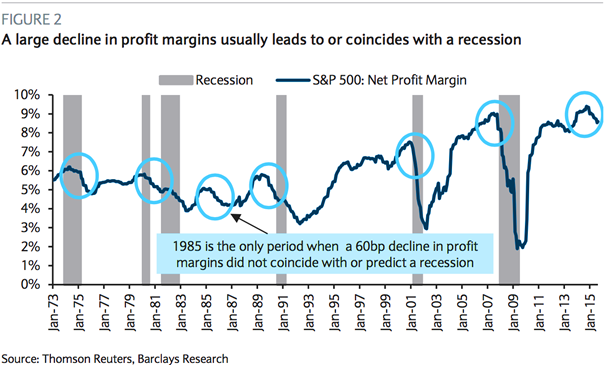

Varovanie č.1: Zisková marža (Profit Margin)

Aj keď sa zatiaľ nedá hovoriť o recesií, mohli by sme povedať, že na základe súčasného spomaľovania globálneho rastu to vyzerá tak, že sa dostávame na koniec ekonomického cyklu. A aj keď z krátkodobého hľadiska to nemusí znamenať, že sa globálna ekonomika dostáva do recesie, zo strednodobého hľadiska sa to stať môže.

Z minulosti vieme, že obdobie kedy začali zisky spoločností klesať, ekonomika skĺzla pomaly ale iste do recesie. Je to tým, že poklesy ziskov spoločností sú výsledkom oslabovania globálnej ekonomiky, ktorá oslabila až natoľko, že spoločnosti neboli ďalej schopné znižovať svoje náklady alebo spätne skupovať svoje akcie aby ich zisk mohol naďalej rásť.

Momentálne zažívame už siedmy rok ekonomickej obnovy a býčieho trhu. Hodnota akcií za toto obdobie sa 3-násobila. Na druhej strane ale súčasná ekonomika vykazuje slabý rast miezd, relatívne vysokú zadlženosť domácností v percentuálnom pomere k príjmom a monetárna politika sa začína javiť ako neefektívny nástroj stimulovania ekonomického rastu. Všetky tieto faktory sú na strane rizika recesie jednak čo sa týka rizikových aktív ako aj reálnej ekonomiky.

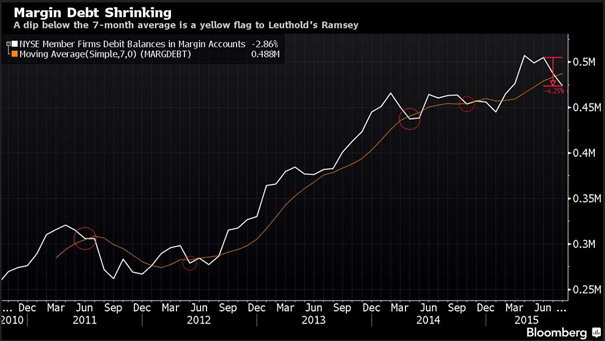

Varovanie č.2: Príliš veľké objemy obchodovania na páku (Margin Debt)

Zmenšovanie objemov obchodovania na páku (margin debt) je známkou slabnúcej investorskej dôvery a takisto je jedným z dôkazov toho, že momentálne vstupujeme do cyklu medvedieho trhu.

Súčasný objem obchodov s využívaním finančnej páky by sme mohli prirovnať ku kanistru benzínu, pri ktorom stačí škrtnúť zápalkou a následne všetko naokolo exploduje. V momente keď sa na trhu objaví určitý podnet, ktorý odštartuje výpredaj na akciách, následný prepad cien dosiahne bod, ktorý bude spúšťačom prvého kola margin calls.

A keďže objem obchodov na páku je funkciou hodnoty podkladového kolaterálu, výpredaj aktív zníži hodnotu kolaterálu ešte viac, čo spustí ďalšiu vlnu margin calls. Tie bude nasledovať ďalšia séria výpredajov, ktoré budú viesť k ďalším margin calls a tak ďalej...Na grafe si môžete všimnúť, že znižovanie margin debt začína vždy veľmi opatrne, no vzápätí tento pokles výrazne akceleruje smerom nadol.

Nikto však s určitou presnosťou nevie, ako hlboko musí trh poklesnúť predtým ako prídu na rad margin calls. Avšak v momente, kedy bude tento hraničný bod dosiahnutý, investori už nebudú mať príliš veľa možností ako sa pred ďalšími stratami ochrániť.

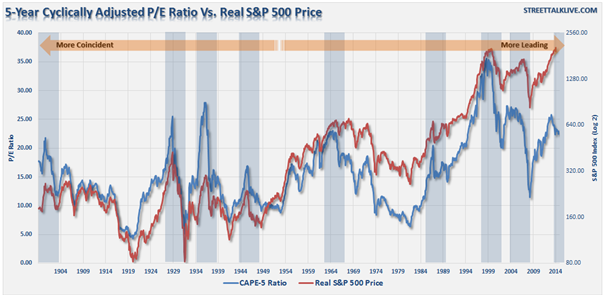

Varovanie č.3: Oceňovanie aktív

Oceňovanie aktív (valuation) nemá pre krátkodobých obchodníkov príliš veľký význam. Z perspektívy dlhodobejších investícií má však význam oveľa väčší, pretože je späté s očakávanými výnosmi. Ak dlhodobo investujete, krátkodobé cenové výkyvy vnímate ako príležitosť a vysoké ceny ako riziko.

Na ďalšom grafe môžeme vidieť pomer P/E (price-to-earnings) cyklicky upravený na základe 5-ročného priemeru a skutočnú hodnotu indexu S&P500.

Vidíme, že medzi vývojom pomeru P/E a indexu. S&P 500 je vysoká korelácia. Avšak všimnite si, že pred rokom 1950 bol pohyb P/E omnoho viac súhlasný s celkovým pohybom akciového indexu, keďže pohyb cien akcií bol primárnym faktorom vývoja hodnoty P/E. Tým že tempo rastu ziskov po roku 1950 začalo byť omnoho rýchlejšie, pohyb cien sa stal menej dominujúcim faktorom. Preto ako vidieť na grafe, pomer P/E začal predbiehať celkové zmeny cien akcií.

Kľúčovým varovným signálom pre investorom od 50tych rokov je pokles cyklicky upraveného pomeru P/E, ktorý od tej doby signalizuje celkový pokles cien akcií.

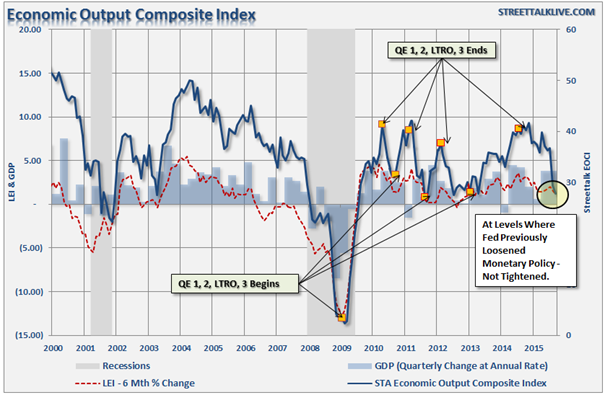

Varovanie č.4: Ekonomika

Ceny aktív sú odrazom podstaty ekonomického rastu a ako už bolo spomenuté, súčasný ekonomický cyklus v ktorom na nachádzame je už príliš dlhý.

Na tomto grafe môžeme vidieť kompozitný index ekonomického výstupu (EOCI), ktorý sa skladá z indexu Chicago Fed National Activity, z regionálnych prieskumov výroby Fedu, NFIB prieskumu, LEI indexu a z chicagského PMI. Korelácia medzi týmto indexom a skutočnou ekonomikou aktivitou je veľmi vysoká.

Všimnite si, že index EOCI teraz padol na hodnotu, kde Fed v minulosti vždy uvoľňoval monetárnu politiku USA prostredníctvom kvantitatívneho uvoľňovania.

Takže i napriek tomu, že Fed sa momentálne snaží trh presvedčiť o tom, že ekonomika USA je dostatočne silná aby ustála postupné utesňovanie monetárnej politiky v podobe vyšších úrokových sadzieb, nemusí tomu byť úplne tak.

Samozrejme, že toto všetko sú len varovné signály a nemusíme ich chápať tak, že na trhu teraz hneď nastane zvrat a ekonomika upadne do recesie. No predsa len na ne netreba zabúdať. Rovnako ako aj na fakt, že medzi investovaním v horizonte 30 rokov a investovaním na akúkoľvek kratšiu dobu ktorú máte k dispozícií je obrovský rozdiel. Rôznych médií však dostávate rovnakú radu, a síce že investovať by ste mali dlhodobo - nakúpiť a pozíciu držať bez ohľadu na to čo sa na trhu deje. To však nie je to, čo robia profesionálni obchodníci.

No na trhu nemôžeme nikdy nič považovať za samozrejmosť. Pointa je jednoduchá. Žiadny profesionálny alebo úspešný investor nikdy nenakúpil a nedržal pozíciu bez ohľadu alebo rešpektu pred rizikami ktoré podstupuje. A keďže aj profesionálni investori prihliadajú na riziká a plánujú ako svoj kapitál ochrániť pred stratami v prípade že niečo nepôjde presne podľa ich predstáv, prečo by ste to nemali robiť aj vy?

Autor: Monika Burdanová, TRIM Broker | TRIM Broker, a.s. | Obchodovanie na burzách TRIM Broker

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 22.01.2025

| Natural 95 36.74 Kč | Nafta 36.15 Kč |

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Pavla Berdár, Delta Green

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku